熱門資訊> 正文

俄烏局勢中的「大贏家」:化肥生產龍頭Nutrien

2022-03-17 17:45

隨着俄烏兩大糧食大國戰爭打響,讓本就居於高位的大宗商品價格進一步上行。美國2月食品價格同比上漲7.9%,這意味着消費者仍願意為高企的食品價格買單。而化肥是糧食的」糧食」,在當前動盪不安的市場中,化肥生產商將持續受益。

Nutrien總部位於加拿大,是全球最大的化肥生產商,其中鉀肥、氮肥的產量分別是全球第一和第三,同時還是北美第二大磷肥生產商。

美股今年以來就跌跌不休,標普500指數迄今跌8.57%,納斯達克指數跌14%,而Nutrien則逆勢上漲近25%,市值為516.9億美元,動態市盈率為16.40。

核心看點:

1.俄羅斯、白俄羅斯是全球第二、三大鉀肥生產國,兩國已暫停對歐美出口鉀肥,而Nutrien作為全球第一大鉀肥生產商,就在3月16日表示今年將加大產量達到1500萬噸(此前預計為1400萬噸)。公司預計今年最大的產能在1800萬噸,因此若全球化肥供給承壓,公司不僅可以加大產能,還能更高地提價(其鉀肥光去年平均售價就同比上漲77%);

2.公司氮肥和磷肥去年平均售價同比上漲83%和61%,在北美通脹飆升的背景下,公司能將成本上升很好地轉嫁給消費者,保持業績穩定上行;

3.標普500指數今年跌8.57%,該股逆勢上漲24.76%,能作為分散投資及對衝俄烏風險的標的。

- 俄烏均已暫停向歐美出口化肥 化肥生產商將持續受益

俄羅斯和白俄羅斯是全球第二大和第三大鉀肥生產國,僅次於加拿大。當地時間3月10日,俄羅斯工業部方面表示,該國決定將禁止向「不友好」國家出口化肥。而資料顯示,俄羅斯2020年俄羅斯生產鉀肥約1350萬噸,約佔全球鉀肥產量的20%,出口鉀肥約1084萬噸,約佔全球貿易量19%。疊加此前白俄羅斯鉀肥被禁止出口,全球合計約30%以上的鉀肥供應將受到影響。

另外在當地時間3月12日,烏克蘭糧食和農業政策部長羅曼.萊什琴科也表示,烏克蘭決定暫時禁止出口所有類型的化肥。

這意味着,全球化肥市場供給將大幅下滑,作為頭部的化肥生產商Nutrien面對供不應求,將享有更高的議價權。

- 全球第一大鉀肥、第三大氮肥生產商以及北美第二大磷肥生產商

根據公司年報,Nutrien去年營收為277.12億美元,同比增長33%;淨利潤為31.79億美元,同比增長593%。

Nutrien業務主要分為5個方面:零售(RetailOpeations)、鉀肥(Potash)、氮肥(Nitrogen)、磷肥(Phosphate)。

- 零售:

公司在美國、加拿大、澳大利亞和南美有2000多家店,銷售作物營養液、農藥、種子、農業設備等等,並提供農藝服務及解決方案。

該部門去年營收為177.34億美元,同比增長19.95%,佔總營收的64%;另外,部門去年税息折舊及攤銷前利潤(EBITDA,即未計利息、税項、折舊及攤銷前的利潤)12.22億美元,佔部門營收的10.87%。值得一提的是,儘管零售營收佔公司營收大頭,但真正的利潤貢獻者則「另有其人」。

全球谷物和油籽的庫存仍處於歷史低位,加上俄烏爭端讓糧食價格進一步上漲,美國和巴西的玉米、大豆價格處於高位,作物的利潤率遠高於10年平均水平,這將鼓勵農户加大種植,因此將繼續提振公司業績。

- 鉀肥:

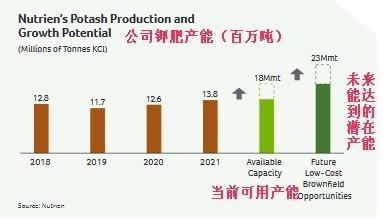

Nutrien是全球第一大鉀肥生產商。公司在加拿大薩斯喀徹温省(加拿大的「產糧之籃」)37.9萬公頃土地上有鉀肥獨家開採權。六大生產商佔了全球鉀肥超過75%的產能,而光Nutrien鉀肥產能大約佔全球的21%。其在去年生產約1360萬噸,創歷史新高。

該部門去年營收為44.07億美元,同比增長75.37%,佔總營收的15.90%。EBITDA為27.27億美元,利潤率高達61.88%!(注:該部門簡直是暴利,營收不足零售的25%,EBITDA卻是后者的2倍有余!隨着全球化肥供應減少,公司議價能力可以進一步提升)

自2021年以來,公司鉀肥的淨銷售價一直節節攀升,帶動毛利潤上漲。整體來看,公司去年鉀肥的平均售價在296美元/噸,同比上漲77%,這帶動淨銷售額(部門營收-物流、分發成本)達到40.36億美元,同比增長88%。

在俄烏爭端加劇下,Nutrien於3月16日表示今年鉀肥產量將到達1500噸(較此前預計的多了100萬噸)。如果全球供應受到更嚴重的長期影響,公司有能力進一步提高產量,其在年報中指出還有400萬噸的可用鉀肥產能,能在有限的時間投入使用來滿足全球需求和供應中斷,同時還有500噸產能在建設中。這意味着,Nutrient今年最多能釋放的鉀肥產能在1800噸左右,而未來產能達到2300噸。

- 氮肥:

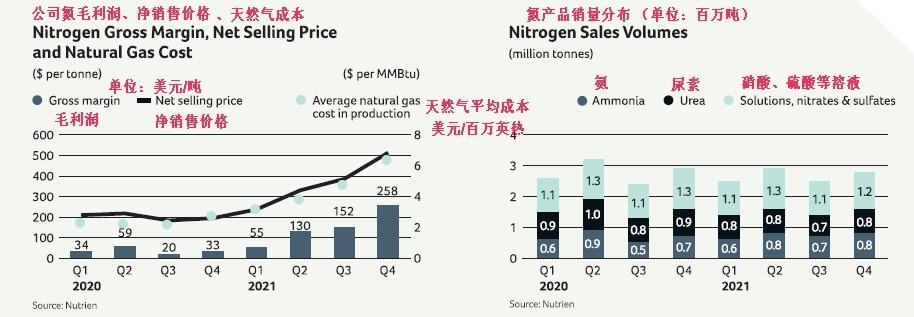

Nutrien是全球第三大氮肥生產商,公司氨的產能高達710萬噸,氨是尿素、硝酸銨、硝酸、液態氮肥、硫酸銨等等的關鍵原料。

公司可以將生產的氨、尿素和氮素溶液作為肥料出售給農業及工業客户,同時尿素也被用於飼料上;而硝酸和硝酸銨等溶液被出售給工業客户。

Nutrien去年銷售1072.5萬噸氮產品(其中氨291.9萬噸,尿素305.9萬噸,硝酸和硝酸銨等溶液474.7萬噸)。儘管其氮產品總產量較2020年總計減少2%,得益於平均售價同比增長83%,這帶動了淨銷售額同比增長79%。

值得注意的是,生產氨需要大量的天然氣,因此製作成本與天然氣價格高度正相關。當天然氣價格飆升(比如近段時間),氨的生產成本也水漲船高,導致氮肥成本也增加,許多化肥廠因此就大砍產量或提價,Nutrien去年制氮的天然氣成本飆升95%,而Nutrien售價則上漲83%,略不及天然氣上漲幅度。

該部門去年營收為51.37億美元,同比增長60.53%,佔總營收的18.54%。EBITDA為22.86億美元,利潤率為44.5%(受天然氣價格影響,但利潤率也極為可觀,僅次於鉀肥)

公司預計今年氮產品銷量為1080萬噸-1130萬噸,由於能源價格飆升及地緣政治風險,全球尿素價格會在年初有所疲軟,而氨和硝酸鹽價格將繼續走強。

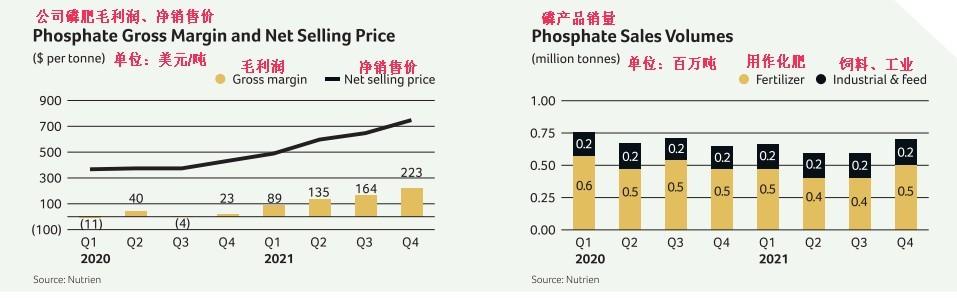

- 磷肥:

公司為北美第三大磷肥生產商,包括生產、銷售固體和液體磷酸鹽肥料、磷酸鹽飼料以及純化磷酸(用於飼料和工業產品)。

去年,Nutrient共出售261.9萬噸磷產品(其中181.4萬噸為磷肥,77.9萬噸為含磷飼料及工業產品),同比減少6%;得益於平均售價同比增長61%,這帶動了淨銷售額同比增長51%。

該部門去年營收為20.46億美元,同比增長41.79%,佔總營收的7.38%。EBITDA為5.36億美元,利潤率為26.2%。

總結:

整體來看,Nutrien的業績取決於農產品消費需求及化肥價格走勢。全球經濟去年迎來大復甦,帶動了公司業績脈衝式上漲。而今年全球經濟將繼續走強,提振食品消費,同時疊加俄烏戰爭給化肥供給帶來深深的不確定性,化肥供不應求,價格繼續上行,這或提振公司業務。

俄羅斯和白俄羅斯是全球第二大和第三大鉀肥生產國,兩國暫停對外出口鉀肥勢讓供給端承壓,而Nutrien正好是全球第一大鉀肥生產商,還有大量閒置產能等待釋放。這意味着,Nutrien不僅能加大鉀肥產量,更是最大限度的提價(其鉀肥光去年平均售價同比上漲77%!)

另外,公司氮肥和磷肥去年平均售價同比上漲83%和61%,在北美通脹飆升的背景下,公司能將成本上升很好地轉嫁給消費者,保持業績穩定上行。

風險與挑戰:

1.全球經濟仍處於增長階段,但考慮到俄烏戰爭、美聯儲加息不確定性,若食品價格過於高企,或打壓居民日常消費,對公司業績會有一定衝擊;

2.天然氣價格繼續飆升對公司能否很好地將成本轉嫁給消費者存疑;

3.當前化肥價格已處於高位,若價格回落,將影響其盈利性;

4.在全球金融市場風聲鶴唳的背景下,該股還逆勢上漲近30%,這意味着投資者已經就通脹、俄烏前景進行部分定價,若局勢有所緩和,或導致該股表現不佳。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

「下一站是物理AI」?黃仁勛「擴圈」加碼,這隻標的半月飆升近200%!還有哪些公司在悄悄發力?

華盛早報 | 科技股拋售潮再襲!納指盤中一度跌近3.6%;博通設立AI融資平臺,Anthropic成其大客户;英偉達、三星擴大合作至下一代Groq芯片

美股機會日報 | 半導體又爆利好!黃仁勛喊話「買入高通」,美光盤前再漲近5%;貝萊德發聲超配美股!堅定看好AI賽道

華盛早報 | 英特爾大漲11%,斬獲谷歌芯片大單!獲黃仁勛力挺,高通盤后一度漲超8%;OpenAI稱已提交IPO申請

繼Anthropic之后,OpenAI也提交了美國IPO申請

高盛、摩根大通探索全新工具管控人工智能信貸風險

華爾街面臨「三重威脅」:伊戰風險、AI估值泡沫與美聯儲加息預期

黃仁勛抵達韓國 在首爾烤肉店與韓企眾掌門共進晚餐