熱門資訊> 正文

先讓實控人贏麻了:帝科股份12億併購,業績承諾不兑現只賠1165萬

2022-03-16 18:20

先讓實控人贏麻了:帝科股份12億併購,4.6億商譽,業績承諾不兑現只賠1165萬

來源 :市值風雲

作為業績承諾補償措施的股份,市值僅1165萬元。也就是説,如果業績承諾不兑現,12億的併購,只需要賠1165萬元。

一提到光伏行業,各位老鐵最先想到的,可能是全球最大的單晶硅片和光伏組件製造企業——「光伏茅」隆基股份(601012.SH)。

在市值風雲2019年9月11日的獨家研報發表之后,「光伏茅」的投資價值終於被市場認識到,隨后的兩年里,股價幾乎單邊暴漲近10倍。

(下載市值風雲APP,搜索「隆基股份」,避雷神器,金股評級)

風雲君今天要給大家介紹的帝科股份(300842.SZ),同屬光伏行業,主要產品是晶硅太陽能電池正面銀漿,是光伏產業鏈上游的一環。

帝科股份之所以能夠引起風雲君的興趣,除了身處新能源賽道外,還有另外一個原因。

那就是,公司在2021年7月開始籌劃、至今已歷時9個月,爭議頗多的一起併購。而近日,又恰好趕上公司發佈2021年年度報告。

接下來,風雲君以這起撲朔迷離的併購為切入點,就着這熱乎的年報,帶各位老鐵認識一下帝科股份。

一場先讓實控人「贏麻了」的併購

説起來,這起併購還要追溯到2020年。

01 壕擲12億元,收購過氣龍頭

2020年下半年,杜邦集團基於戰略調整,正式公開出售其擁有的Solamet光伏銀漿事業部(以下簡稱「Solamet」)。

Solamet已從事光伏銀漿行業三十余載,曾經也是龍頭一枚,2017年之前,與賀利氏、三星SDI、碩禾並稱為「國際四大正銀廠商「,妥妥的光伏銀漿傳統龍頭企業。

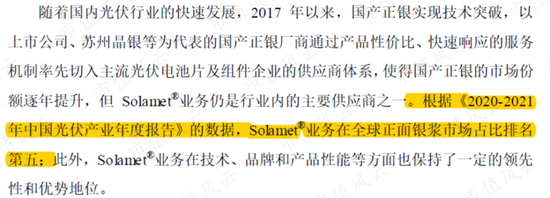

雖然不做「大哥」好多年,但根據《2020-2021年中國光伏產業年度報告》的數據,Solamet在全球正面銀漿市場佔比排名第五,終究是瘦死的駱駝比馬大。

(來源:重組問詢函之回覆)

所以,杜邦集團出售Solamet的訊息,自然是吸引了不少人的目光。這其中就有帝科股份的實際控制人史衞利史老闆。

2020年9月,由海通併購資本、烏魯木齊TCL等組成的財團,以及史老闆,開始與杜邦集團交涉收購Solamet的事宜。

歷時10個月,史老闆和上述財團最終以1.9億美元(約合12.29億元人民幣),將Solamet收入囊中。

負責執行收購的是江蘇索特電子材料有限公司(以下簡稱「江蘇索特」),實收資本12.47億元。而史老闆只象徵性地出資1,000萬元,其余都是財團出的。

(來源:併購草案)

截至2021年6月30日(交割日),Solamet的淨資產賬面價值為3.44億元,可辨認淨資產的公允價值為7.69億元。而最終的收購價格,在7.69億的基礎上,又加了5個億。

貢獻收購資金大頭的財團,咋就能同意這麼任性的加價呢?

02 熙熙攘攘,皆為利來!

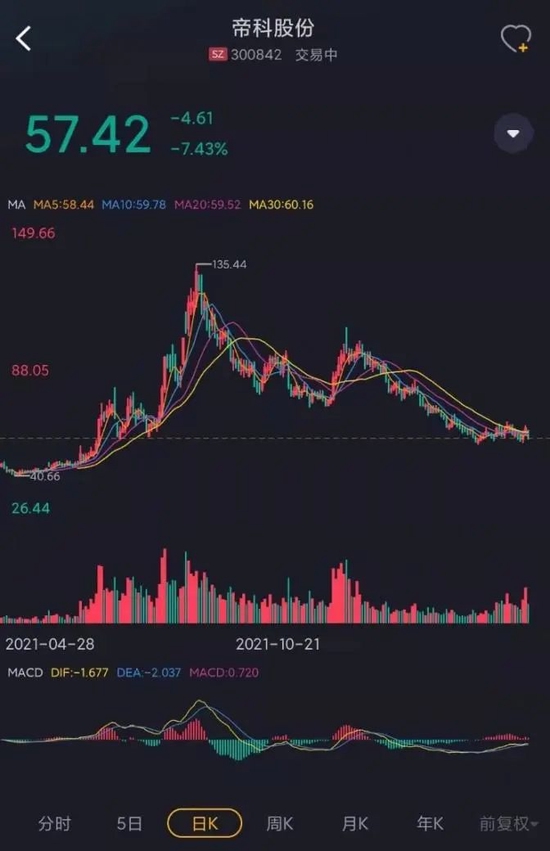

緊接着,2021年7月1日,帝科股份擬以發行股份的形式收購江蘇索特100%股權,並於7月2日起停牌。

發行股份的定價基準日是2021年7月15日,最終敲定為43.95元/股。

沒錯,此時的帝科股份尚在停牌期內,股價還沒大幅上漲。換句話説,在選擇市場參考價時,上市公司天然選擇了對財團最有利的最低價。

(來源:併購草案)

2021年7月16日,帝科股份復牌后,股價果然開始大幅上漲,期間還曾創出歷史新高135.44元/股。

(來源:引領中國註冊制時代的市值風雲APP)

雖然后來股價下行,尤其最近還遭遇股市暴跌,但截至2022年3月15日收盤,也還有51.19元/股。

本次交易中,交易對手方將會獲得總計2,837萬股股票。以3月15日收盤價計算,即使經歷股市暴跌,也還有浮盈2.05億元。

以較低的成本取得更多的股票籌碼,然后藉助重組利好獲取股價上漲的收益,就是財團們參與這起併購的初衷。天下熙熙皆為利來,天下攘攘皆為利往。

當然,上市公司也佔到了便宜。

帝科股份沒有直接從杜邦集團手中收購Solamet,而是選擇中間多這一環,無形中也減輕了不少資金壓力。

帝科股份2020年6月登陸深交所創業板,由於其尷尬的產業鏈地位,預付採購,賒銷賣貨,導致其經營性現金流並不好。

2015-2021年,帝科股份的經營淨現金流幾乎年年為負,累計為-10.1億元。

(製圖:市值風雲APP)

截至2021年底,帝科股份賬上的貨幣資金僅有2.36億元,同期短期借款為11.18億元,資金缺口比較大,根本無力承擔12個多億的收購款。

以發行股份的方式收購江蘇索特100%股權,不僅可以使財團收穫股價上漲的收益,還緩解了上市公司的資金壓力,真是一舉兩得。

03 業績補償形同虛設

但是,他倆竟都不是最大的受益者。

明眼人都能看出來,在光伏銀漿行業摸爬滾打十余年的史老闆,纔是這起併購的關鍵人物。而且別忘了,史老闆還是上市公司帝科股份的實控人哦!

2021年6月30日,前述交易剛剛交割完成,7月1日,帝科股份便發佈擬收購江蘇索特100%股權的公告,交易作價12.47億元(正好是江蘇索特的實收資本),同時募集不超過3.5億元的配套資金。

可以説,收購時點和交易作價安排的都恰到好處。

當然,用腳底板上的老皮想都知道,對於這兩次交易是否構成一攬子交易,史老闆必然是極力否認的。說白了,不過是想最大限度地減少自身所承擔的風險。

(來源:交易所問詢函回覆)

2019年至2021年1-6月,Solamet分別實現淨利潤1.37億元、8,810萬元、1,067萬元。

面對如此大幅下滑的業績,史老闆等人卻做出了相對樂觀積極的業績承諾:2022年至2024年,Solamet實現的淨利潤分別為5,375萬元、9,054萬元和1.28億元。

業績承諾看上去很給力,但承諾方卻只有史老闆一個人;還有更狠的,史老闆僅以本次交易中取得的22.76萬股股票為限(對應江蘇索特1,000萬元的實繳資本),提供業績補償與減值補償義務。

要知道,截至2022年3月15日收盤,帝科股份股價報51.19元/股,作為補償措施的股份市值僅有1,165萬元。

風雲君不得不感慨一句,這補償措施簡直就是形同虛設啊。如此一來,最后承擔風險的還不是上市公司,或者説廣大股民!

看到這里,相信各位老鐵應該已經體會出,為什麼史老闆極力否認兩次交易的前后關聯性了吧?

因為,一旦承認,就必須有人站出來為這份業績承諾買單,而這個人非史老闆莫屬。

爲了搶佔市場份額?

故事講了這麼多,老鐵們內心是否充滿了疑問,史老闆到底相中Solamet哪里了呢?

01 營收28億,淨利潤卻不過億

帝科股份的主要產品為晶硅太陽能電池正面銀漿,常用在P型電池的受光面及N型電池的雙面,是製備太陽能電池金屬電極的關鍵材料。其產品性能和製備工藝,直接關係着太陽能電池的光電轉換效率。

與正面銀漿相對的,還有背面銀漿,主要起到粘連作用,對導電性能要求較低,用量也相對較少,常用在P型電池的背光面。

正面銀漿和背面銀漿,合稱為光伏銀漿。

近年來,隨着太陽能電池行業市場規模的持續擴大,正面銀漿的市場需求也持續增長。

(來源:聚和股份招股説明書)

同時,隨着技術含量、產品性能和穩定性的提升,國產正面銀漿的綜合競爭力不斷增強,實現了一定的國產替代。

國產正面銀漿的市場佔有率,由2015年的5%左右,上升至2020年的50%左右。

(來源:聚和股份招股説明書)

受益於市場需求增長及國產替代,帝科股份的業績得以持續增長,營收自2015年起便保持快速增長模式,六年的CAGR高達110.88%。

2021年,帝科股份實現營業收入28.14億元,同比增長77.96%。

然而,營收不斷增長的同時,帝科股份的盈利能力卻在逐年下降。

一方面,2018年出臺的光伏新政、平價上網,使光伏產業鏈各個環節的利潤空間縮減;

另一方面,爲了搶佔市場份額,維持並提高市場佔有率,帝科股份對光伏行業內的知名客户定價較低。

(來源:帝科股份招股説明書)

這些主要因素疊加起來,導致帝科股份的盈利能力逐年下降。毛利率由最高點22.89%一路下降至2021年的10.06%,淨利率也僅剩3.34%。

鑑於盈利能力的這般情形,帝科股份的淨利潤的規模一直較小,尚未跨越億元大關。

2021年,帝科股份實現歸母淨利潤0.94億元,在營收大幅增長77.96%的情況下,淨利潤只增長了14.44%。

在此背景下,帝科股份爲了搶佔更多的市場份額,產能必須得跟上。

02 產能輕松翻番,這次竟要斥資12億

在招股説明書中,帝科股份曾透露,產能相對不足,是制約公司發展的瓶頸之一。

因此,首發募投項目之一便是擴產。

(來源:帝科股份招股説明書)

2019年,帝科股份正面銀漿的年產能為367.2噸。到了2021年10月,帝科股份在互動易上回答投資者提問時,表示目前的光伏銀漿產能在600至800噸左右。

(來源:互動易平臺)

一年多的時間,帝科股份的產能竟然翻了近一倍。而此時,首發募投項目還未投產。

(來源:2021年半年度募集資金存放與使用情況的專項報告)

事實上,光伏導電銀漿企業多以輕資產模式運營。風雲君曾在分析號稱「光伏銀漿龍頭」的聚和股份(A21292.SH)時,提到過這一點。

2021年6月底,Solamet光伏銀漿的產能為400噸/年,但其固定資產僅有0.35億元,佔總資產的比重為9%,也呈現較為明顯的輕資產運營模式。

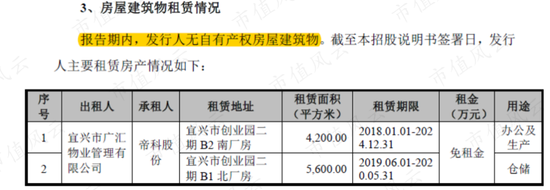

根據帝科股份的招股説明書,其固定資產主要是機器設備、運輸設備以及辦公設備等,生產用的廠房都是通過租賃取得。

(來源:帝科股份招股説明書)

如此看來,帝科股份如果着急擴產能、搶佔市場份額,其實並不難,只需要租賃合適的場地,購買幾臺設備就可以了。

也就是説:帝科股份完全犯不着爲了Solamet那400噸/年的產能,就斥巨資12.47億元。

爲了技術?

01 核心原材料銀粉都需要外購

正面銀漿由高純度的銀粉、玻璃體系、有機體系等組成;其中,銀粉作為導電材料,其優劣直接影響電極材料的體電阻、接觸電阻等,進而影響光電轉換效率。

而銀粉不僅是關鍵材料,還是生產過程中用量最多的原材料。根據帝科股份招股説明書,在其主要原材料採購明細中,銀粉的採購金額佔比約97%。

(來源:帝科股份招股説明書)

但是,帝科股份和Solamet均沒有掌握核心原材料銀粉的生產工藝,都需要外購。

目前,全球可以供應高品質正面銀漿用銀粉的製造商,主要是日本DOWA和美國AMES。其中,日本DOWA因產品性能領先、穩定性高且供應充足,佔據了全球一半以上的正面銀漿銀粉市場。

日本DOWA和美國AMES,同樣也是帝科股份和Solamet的主要供應商。2021年,帝科股份向日本DOWA採購的銀粉金額高達18.77億元,佔比約68%。

(來源:帝科股份2021年年報)

2020年,Solamet通過關聯方,向日本DOWA和美國AMES採購銀粉約3.21億元,佔比67%。

(注:重組問詢函之回覆)

02 答案揭曉:補專利短板

在光伏太陽能領域,技術的迭代升級是提升轉換效率的關鍵所在。電池組件技術的快速更迭,對光伏銀漿企業的技術能力提出了挑戰。

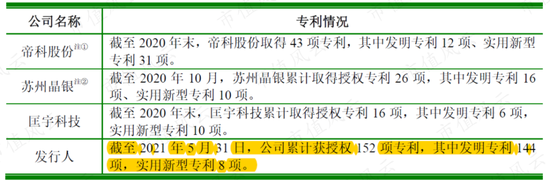

截至2021年底,帝科股份擁有發明專利14項,實用新型專利44項。而截至2021年5月底,聚和股份擁有152項專利,其中發明專利144項,實用新型專利8項。

單就數量來説,聚和股份完勝帝科股份。

(來源:聚和股份招股説明書)

不過,聚和股份的專利大都是在2020年末,受讓自三星SDI、無錫三星,數量為135項,佔比近九成。

根據對Solamet的知識產權盡職調查報告,其在中國、日本、美國、中國香港等全球多個國家和地區,取得光伏導電漿料相關的授權專利共計216項,在審專利共計18項,並且均為自主研發取得。

2019和2020年,Solamet曾向國外同行業競爭對手進行了專利授權,獲得專利許可收入1.13億元和7,726萬元。

而這,也成為其當年淨利潤的主要來源。

大量專利技術的存在,也確實拔高了Solamet業務的估值。這也是為啥2021年6月底,雖然Solamet的淨資產賬面價值只有3.44億元,但可辨認淨資產的公允價值卻高達7.69億元。

(來源:重組問詢函之回覆)

有意思的是,剛剛將Solamet業務收入囊中,成為這些專利技術新主人的江蘇索特,反手就以侵害其專利技術為由,將競爭對手聚和股份告上法庭,並請求法院判償1.98億元。目前,法院已受理該訴訟案件。

(來源:關於重大資產重組標的公司涉及訴訟事項的公告)

乘着行業景氣和國產替代的東風,帝科股份營收得以快速增長。

但奈何盈利能力較差,淨利潤一直沒能突破。

如今,帝科又擬斥資12.47億元,購買杜邦集團下屬Solamet業務。

雖然Solamet在產能上可以助其一臂之力,但風雲君認為,帝科股份主要是垂涎Solamet擁有的專利技術。

不過,縱然是大量專利技術傍身,也難掩其背后尷尬的產業鏈地位:核心原材料壟斷在日本DOWA和美國AMES手中。

如若不能實現技術突破,也只好繼續扮演為下游墊資的角色。

laiyuan :

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元