熱門資訊> 正文

如何評價知乎的2021年財報?

2022-03-15 22:35

- 知乎(ZH) 0

先説結論:一般般

「謝邀,人在上海,剛做核酸,最近正好買了一些中概股,我想可以來回答一下這個問題。」

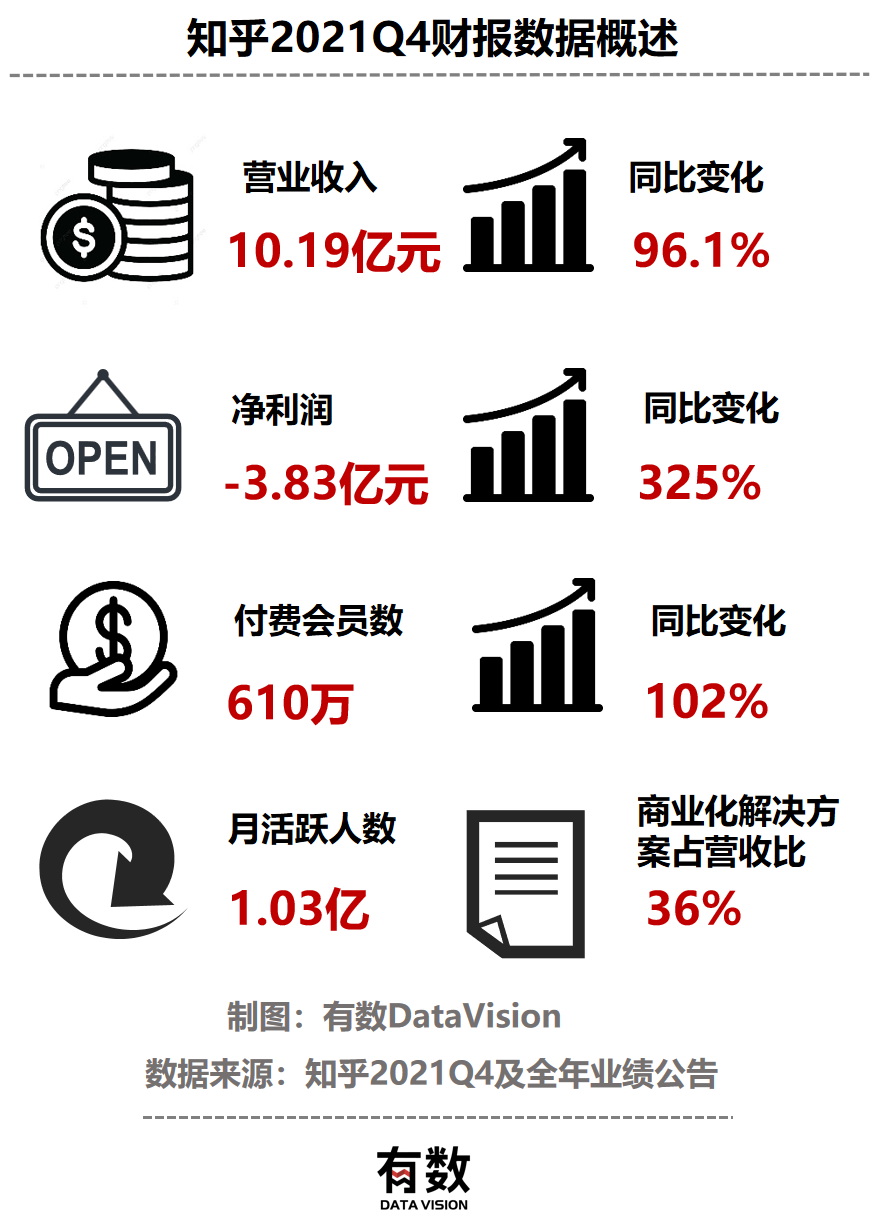

先講一個故事吧,和大部分互聯網企業一樣,雖然知乎自稱精英社區,但身處精英羣體中,知乎卻自成立以來仍未實現盈利,3月14日美股盤前,知乎公佈了2021年四季度及全年財報,整體來看可圈可點,知乎2021年全年營收同比增長118.9%,廣告收入佔比直線下滑,營收結構大幅改善。

隨即,美股盤前下跌12%。資本市場的迎客之道,往往就是這麼朴實無華。

我們將這個問題拆成兩個角度來回答:

1,知乎的營收和虧損到底怎麼來的?

2,營收結構大幅改善,為什麼依舊不被看好?

努力尋找商業化道路

這份財報中的知乎,就像一隻開屏的孔雀,盡情的展示自己美好的一面。

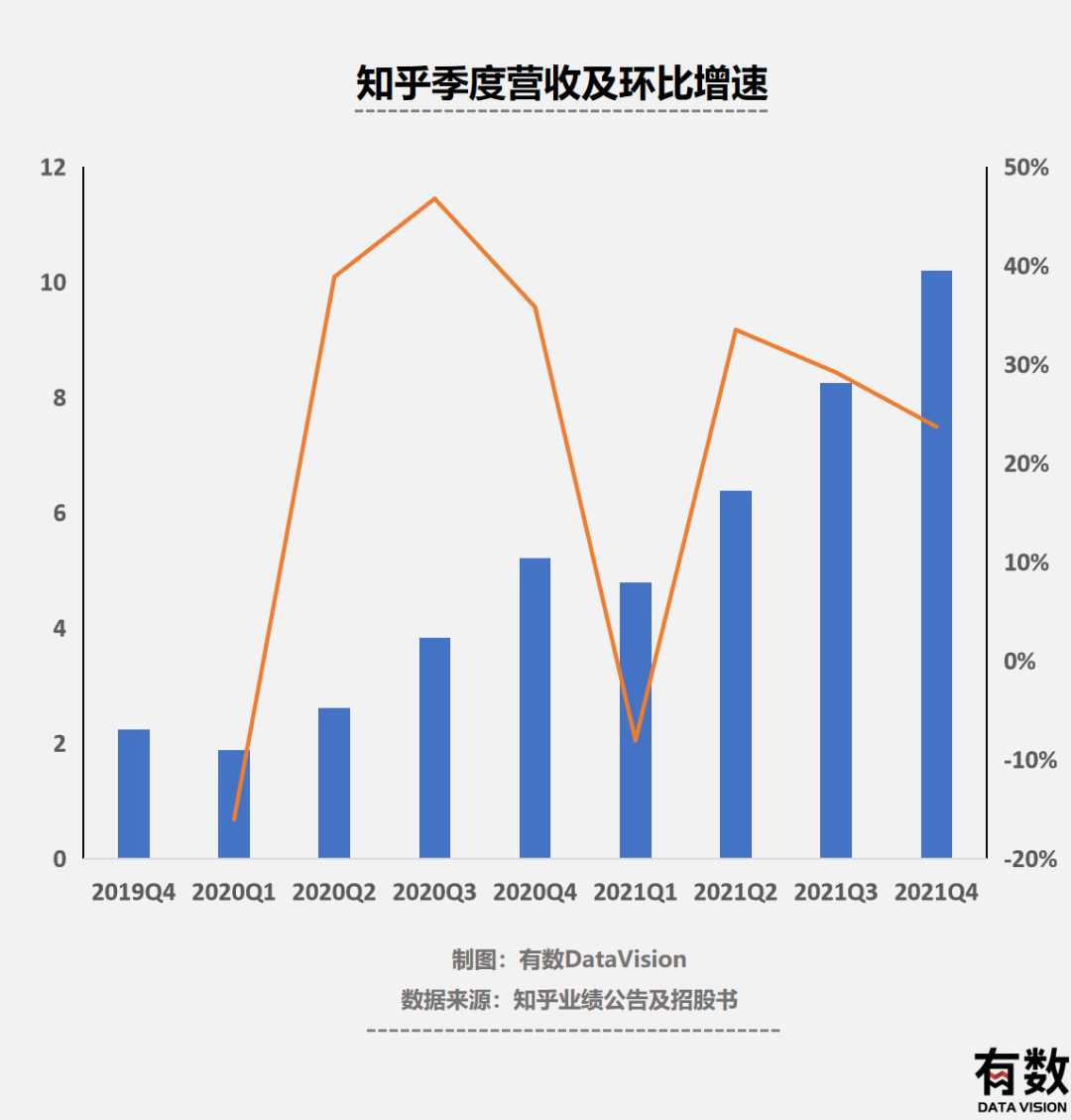

先説營收:知乎表示2021年Q4營收為上市以來單季度最高,達到10.19億元,且四個季度均實現環比增長。但就環比增速來看,2020年的高增長時代已經是過去式,2021年的二、三、四季度營收增速不斷下滑。

再説內容社區核心指標的月活躍用户(MAU):知乎稱2021年四季度創下歷史新高,MAU達到1.033億,全年平均MAU為9590萬。但實際上,早在9月16日的「2021知乎商業大會上」,就已經宣佈其月活破億,從這個角度看,四季度增長的也不多。

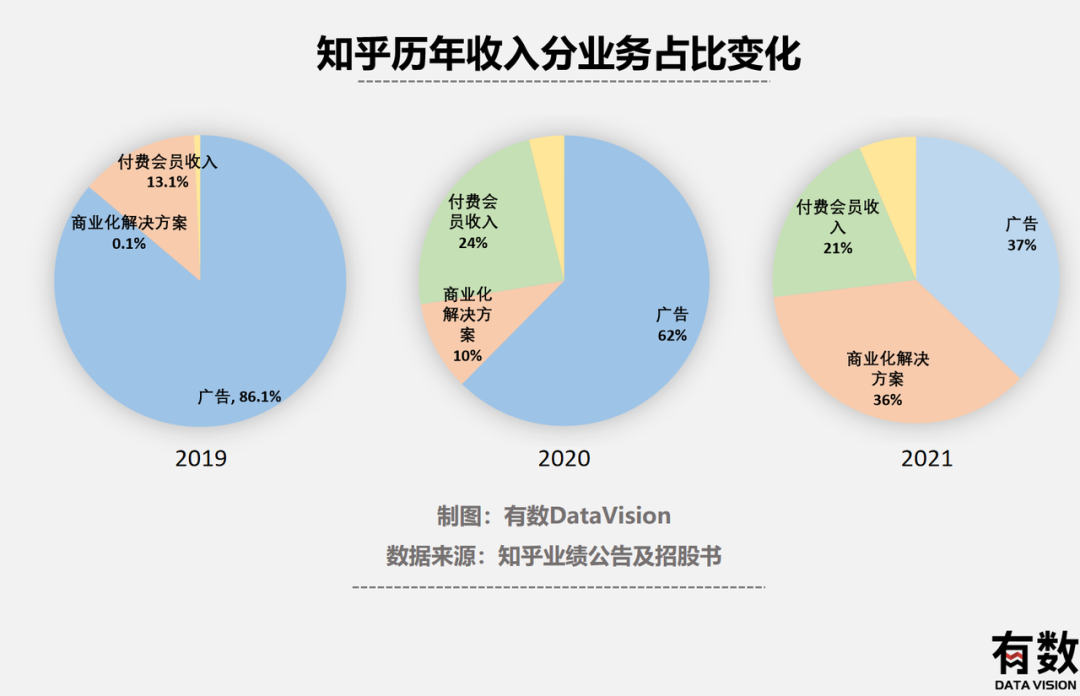

接着説知乎被詬病已久的商業化:知乎的營收結構的確如財報所言「大為改善",從2019年廣告收入一枝獨秀,到如今的廣告、商業化解決方案和付費會員收入三分天下,這種改變意味着知乎在不斷探索着商業化的方向,也在某種程度上找到了自己的道路,但是代價是什麼呢?

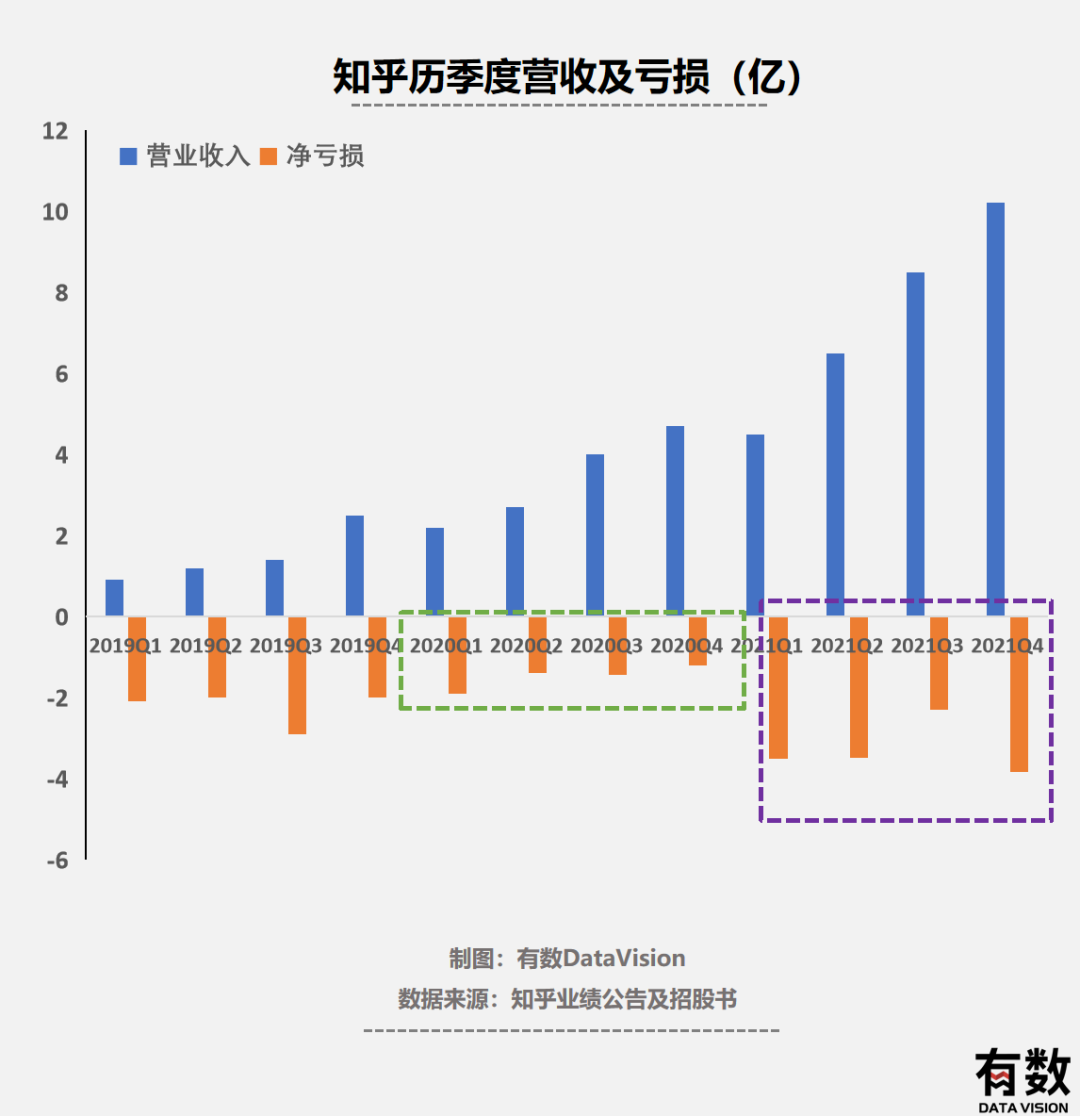

上市前招股書中的知乎,是2020年淨虧損5.18億元,虧損幅度同比2019年的-10億元,收窄了48%。而上市后財報中的知乎,是2021年淨虧損12.99億,較2020年,虧損幅度直接增長了150.95%。換句話説就是收入越多,虧損越多,到底是什麼問題?

簡單來説,之所以產生這麼大的虧損,可能是因為當前剛成為營收巨頭之一的「商業化解決方案」的成本太高——2021年,主營業務營收同比增速為119%,但營業成本同比增速達到136%,15.54億的毛利潤,完全被增速高達122.5%、總量高達16.35億銷售費用所吞噬。

這種情況,我們一般叫做」賠本賺吆喝「。

變現三兄弟各有各的苦

雖然中概互聯網最近集體撲街,但畢竟今天的主角是知乎,重點還是看看他的商業化路徑表現如何。

首先,説説用户問題,根據知乎的財報表示,知乎2021年全年平均月活躍人數相比2020年增長40%,但在第四季度增速下滑至36.4%,這首先説明之前九月的大會公佈的月活統計口徑可能有些不一樣,但增速放緩是不爭的事實。

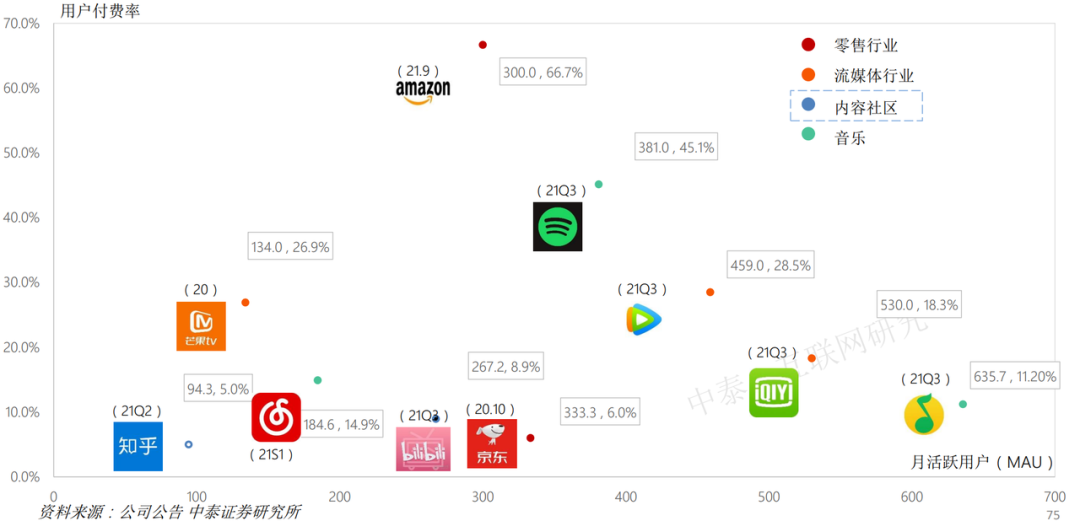

再者,轉化率更是永遠的痛,1.03億月活之下,是610萬的付費用户,轉化率僅為5.9%;而同屬於內容社區的B站付費率為9%,QQ音樂更是高達11.2%[2]。而從付費能力來看,根據業績中披露ARPU(用户平均收入),B站四季度ARPU值為43元,知乎的ARPU估算約為34元。

這個轉化率和客均消費的背后,則是知乎商業化三巨頭所呈現的問題。

先説三弟"鹽選會員」,這個概念最初被解釋為:精華知識的沉澱就如同海水中提出鹽一般,現在被網友戲稱為只有太咸(閒)的人才會開會員。

知乎的會員體系本質上就是「知識付費」,用户點進想了解的知識,先看試讀部分,覺得有意思,然后就開會員看全文,這個邏輯並沒有問題。

但就實際情況來看,知識本身是很難變現的。要想讓人掏錢,往往需要以滿足一些功利性的目的為前提。比如《李翔商業內參》在得到上線第一天就賣出了1萬份,傳遞的信息再明確不過:人們希望通過學習致富。

知乎的思路則是全面鋪開,覆蓋範圍涵蓋情感、職場、理財、社科、娛樂,看上去一應俱全,但能夠滿足「幫人賺錢」的場景太少,整個社區也沒有搞錢的氛圍。

這也是知乎演變成「逼乎」的導火索,我們曾在《如何評價知乎的商業化》[1]一文中詳述過,最終導致現在的知乎直接變成了「閹割版」的起點中文網,現在的付費內容看過去全是寫網文的。根據2021年1月知乎官網的統計,以奇聞和言情為主要題材的故事專欄佔據了鹽選專欄熱度Top100的87%份額。

會員頁面看故事已經在漲知識前面了

再聊二哥「商業化解決方案」,也就是「知+」,本質上就是一個競價排名,即軟文或者推廣文可以通過付費的模式提升自己在相關頁面的優先級,當年洋洋灑灑數千字只為賣牀墊的故事一度衝上熱搜,知乎也曾在招股書上説過,商業內容解決方案的整體點擊率是傳統廣告的2倍。

知乎上關於知+的高贊回答

通過」偽裝成常規內容的廣告「,知乎在廣告加載率已經接近天花板的情況下,再度創造了變現的空間,但這部分業務營收佔比提升的同時,一方面降低了整體盈利能力,另一方面,也導致整個社區環境開始轉變。

營收大哥廣告,就是在無法調和的社區環境變質之下,做出的妥協。

知乎本質上還是一個興趣內容社區,它的飛輪效應存在於「新用户增長、優質的內容、高質量的互動」三者之間,但是上文所述的三弟和二哥已經在不斷蠶食優質內容的生存空間。

而優質內容是平臺維持用户粘性和保持用户增長的「基礎設施」,就像不可能把地鐵拆了建停車場來賺錢一樣。做大哥的廣告,自然也不能繼續把貼片廣告糊在用户臉上。

更別說知乎還在對視頻內容進行流量扶持,這對於定位於「利用空余時間分享知識」的內容社區來説,多少顯得有些本末倒置,畢竟隨手打幾行字就能解決的問題,正經人誰會剪條視頻?

尾聲

知乎的問題,或多或少是目前中文互聯網所有內容社區面臨的問題。

一方面,幾乎所有主流平臺都在想辦法「出圈」,以求擴大自己的用户羣,但包括B站在內的一眾平臺們,在這一過程中都或多或少的破壞了原有的內容生態,或者説定位。另一方面,在用户規模擴大的同時,單個用户的價值被不斷稀釋。

知乎的特殊之處在於,它本身的定位也在逐漸模糊,B站有Z世代,微博有娛樂,小紅書有種草消費,但知乎作為內容社區,它最初專業與精英的定位也在伴隨平臺慢慢被稀釋,而它的用户規模在同類平臺中,又沒有什麼優勢。

CEO周源一次又一次的強調「獲得感」對知乎的重要性,而現在無論是對知乎還是大V,大家的核心訴求都是:怎麼搞錢。

參考文獻

[1] 如何評價知乎的商業化?遠川商業評論

[2] 內容社區84頁研究框架:蹄疾步穩,勇毅篤行 中泰證券

[3] 知乎歷年業績預告與招股書

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?