熱門資訊> 正文

港股從不是温室里的花朵,多次上演絕境逢生

2022-03-15 17:07

從2021年監管政策趨嚴到2022年俄烏衝突影響以及美聯儲加息預期,港股一路向南,恆指更是跌破30年線,回顧過去30多年,恆指經歷過多次國內、國際大事,每次危機來臨時跌的也狠,但是每次「跌破頭」后全部回升,無一例外,所以恆指雖然波動劇烈,但趨勢一直是45°向上。

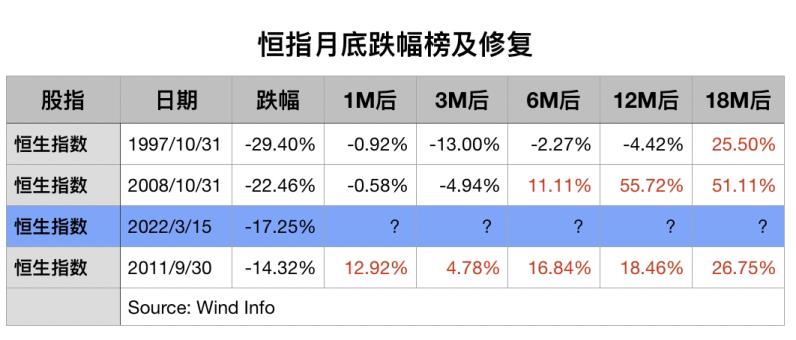

恆生指數截止3月15日午盤,本月跌超17%,創近30年來第三大月跌幅,排在前面的兩次分別是1997年10月和2008年10月,對應當時的宏觀事件是亞洲金融危機+索羅斯狙擊港幣,和美國次貸危機導致全球金融危機。

站在當時的時間節點,金融危機的壓迫感讓投資者不得不用腳投票紛紛斬倉,但是在后面的市場表現中,97金融危機后18個月恆指收復失地上漲25.5%,08年金融危機6個月后就轉漲,一年后漲幅超55%。2011年9月因為歐債危機爆發,恆指單月跌幅近15%,不過在隨后幾個時間點里全部收紅。

回顧本輪港股暴跌,2021年初開始因為政策對資本無序擴張的嚴厲監管導致第一輪下跌,今年初因為嚴監管導致的業績不及預期,比如京東,造成第二輪業績殺,但是從本周開始連續兩天的暴跌已經無法用基本面去解釋,只能是流動性出了問題。

有券商解釋稱,因為俄羅斯證券禁止賣出,而MSCI新興市場指數在面臨客户的鉅額贖回時,不得不從流動性最好的港股和A股撤回資金,導致現在越跌越快。

建銀國際表示,在極度悲觀的情緒中,市場對信息的反應往往呈現非對稱特徵,也就是對負面消息的反應程度強於對正面消息的反應程度(表現爲負面傳言被證偽后市場未能完全修復之前的跌幅),而且會放大尾部風險發生的概率(表現爲各種極端的末日言論盛行)。

但回顧歷史,在市場將極端情形逐步計入預期和價格之后,反而經常是峰迴路轉、絕處逢生,之前擔心的末日情形並未成為現實,市場之后也顯著修復。因此,現階段投資者在保持風險警覺的同時,仍需保持冷靜,在峭壁邊緣尋找不確定中的確定。

過去30年中,港股起起伏伏,中間經歷過大大小小各種國際事件,每次都會有人説「這次不一樣」,但每次都改變不了港股繼續向上的趨勢,區別只是中間花費時間的長短,不要低估港股下跌的力度,但同樣不要低估港股向上反攻的量能,總之不要讓自己「死」在黎明前。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號