熱門資訊> 正文

微醫VS聯合健康,數字化加持,「中國式HMO」市場如何突破?

2022-03-15 16:04

近年來,數字化的健康管護組織(HMO)正在成為國內保險和醫療行業討論的焦點。行業火熱的背后,是大洋彼岸的「先驅對標者」美國聯合健康在資本市場的「一飛沖天」。而在中國,圍繞HMO如何落地的實踐也遍地開花。

當前,基於數字化為支撐的HMO能夠更加高效地整合、配置醫療產業鏈上的各個要素,並充分利用有限的醫療資源覆蓋更大的用户羣體。這樣能夠降低醫療費用和減少醫療資源的浪費,同時能夠打通醫療服務各環節,真正形成醫療服務全流程閉環。

那麼,數字化HMO會給產業帶來哪些系列影響?事實上,一些地區及行業主體已在積極探索「中國式HMO」的構建,並取得了卓有成效的成果。通過對比國內外典型企業的做法,可以看到,中國式HMO的發展路徑已逐漸清晰,其間也藴含着巨大的商業潛力。

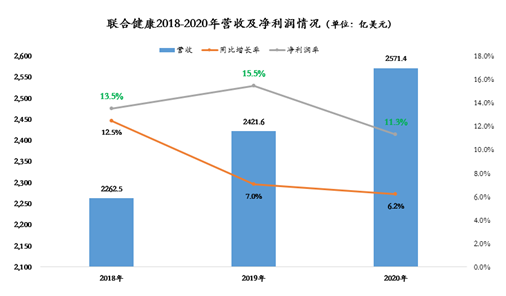

透視聯合健康的盈利模式可以發現,其健康服務收入正在快速追趕傳統的健康保險業務收入。

從近幾年聯合健康的財報數據來看,健康保險業務增速放緩明顯,利用技術去進行更有效的健康管理和健康保險保費的控制,將是健康保險業務一如既往的發展方向。

而健康服務業務,其整體增速明顯高於健康保險業務。2020年,其醫療服務業務與健康保險業務營收比接近4:6,差距進一步縮小,也意味着其醫療服務業務已受到市場認可,並有可觀收入。特別是其OptumHealth和OptumRx業務,未來將成為驅動聯合健康集團增長的主引擎。

可以看到,醫療服務的數字化,也是未來整個醫療服務產業的發展方向。數據顯示,從2018年到2020年,聯合健康營收及淨利潤持續增長,其營收復合增長率為6.6%,淨利潤率平均為13.4%。最新的2021財年,該公司總營收達2875.97億美元,同比增長11.8%;歸屬於公司普通股股東的淨利潤為172.85億美元,同比增長12.2%。這可説明在打通「醫+藥+險+數字化」后,企業的營收成長能力將大幅提升。

反觀國內市場,雙循環之下,蓬勃發展的國內醫健市場為中國版「聯合健康」的崛起提供了機遇。香港交易所執行董事、集團行政總裁歐冠升曾表示,中國醫療市場擁有巨大商機,目前中國醫療總支出約為1萬億美元,佔據全球市場的10%,而且依舊處於高速增長階段。他預計,未來10年,中國醫療支出規模將達到3萬億美元。

在這個行業發展的重大機遇期,國內最大的數字醫療平臺微醫也對其業務板塊進行了戰略和組織升級——整合旗下各個業務單元與能力模塊和區域業務,組建了以「醫、藥、保、數」為核心能力的四個業務基地,使其在業務上更加聚焦,在組織上更加精細,彼此之間進行協同提效。

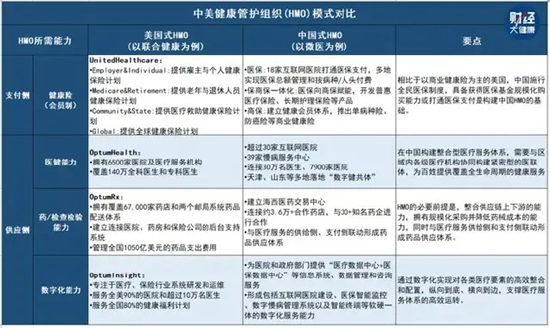

圖表來源:財經大健康

基於該四項核心能力,微醫在全國落地了以緊密型醫聯體為組織形式、以醫保整體打包付費為主要支付形式的「城市HMO」;以慢病管理為重點,探索「按病種/按人頭打包付費」的「專病HMO」;以及為社區業主、企業僱員提供線上線下一體化的數字醫療和健康維護服務的「社區HMO」、「企業HMO」等多種形式的健康管護組織,切實提升用户健康指標、降低醫療費用支出增幅。

圖片來源:根據網絡公開信息整理

據媒體報道,微醫於近期發佈「區域數字健共體合夥人招募計劃」面向全國招募區域數字健共體合作伙伴。這意味着,微醫對外開放健共體在拓展、建設以及基礎運營等環節的核心標準化能力,將此前的「直營」模式轉變「聯合經營」模式。可以看到,支付側與供應側形成的標準化能力,使其在各醫保統籌區落地HMO時可以因地制宜選擇第三方合作伙伴聯合運營,通過資本、資源和人才的「合夥制」擴張、運營,這種相對輕投入的方式,將使得「城市HMO」「專病HMO」「社區HMO」「企業HMO」不同類型的HMO以更快的速度複製落地。

公開資料顯示,微醫2018年至2020年的營收分別為2.55億元、5.06億元和18.32億元,營收復合增長率為168%。其中2020年醫療服務收入7.06億元,佔比38.6%;健康維護服務收入11.25億元,佔比61.4%。這一增速也反映了處於產業轉型期的數字化公司的普遍發展規律,前期基礎設施投資規模大、投入周期長,而后期成長性高。

值得注意的是,在「醫+藥+險+數字化」的能力模型中,「醫」的壁壘性最強。從聯合健康的發展歷程可以看出,公司成立之初,積極收購HMOs、健康計劃,快速拓展服務網絡,積累高壁壘的醫療資源,之后順理成章地吸引大量客户加入服務體系成為「會員」,實現市場的快速擴張,而后加大健康險公司收購力度,大力發展團險業務,完善支付方業務佈局。而微醫也是以嚴肅醫療為主抓手,提供醫療服務和健康維護服務,而非「醫藥電商」。截至 2021年底,微醫連接醫院超過7900 家,覆蓋全國80% 以上的三級醫院,95%以上的三甲醫院;連接的30萬名醫生中,副主任醫生及以上佔比達57%,主治醫生及以上佔比達 86%。

通過對國內外前沿探索實踐的觀察,可以看到數字化的HMO不僅通過綜合提升醫療服務的可及性、有效性和可負擔性,同時也為整個醫療健康產業的高質量發展探索出了方向。在醫療服務「支付+供應」體系改革加速的新時期背景下,2022中國式HMO的發展也正為產業帶來更大的成長空間。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號