熱門資訊> 正文

穿透安踏「高增長」假象

2022-03-15 09:12

在大眾印象里,安踏儼然已經是一家穩健型大公司的代表。

這當然和其一路逆襲的表現有關:

自2011年營收首次追上李寧開始,安踏一直穩居國內第一大運動品牌的地位。到2020年,其營收、市值都是李寧的兩倍以上。

去年「新疆棉」事件后,安踏市值更是暴漲,超越阿迪達斯,成為全球市值第二大的運動品牌。

盤子越做越大,安踏創始人丁世忠多次強調:「要把握好變革與穩健的平衡。」

對這種類型的公司,投資市場往往有着這樣的預期:它們的股價在股災時,相對抗跌。

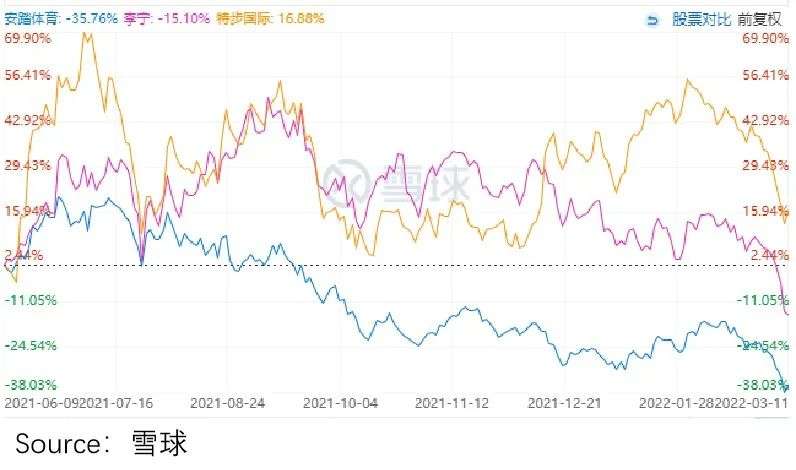

翻翻近半年的股價:

市場有點反常,安踏居然跌得最多,別說李寧,都掉到特步后面了。這明顯不是一家穩健的公司,該有的表現。

那麼,為何安踏的股價趨勢會如此蹊蹺呢?本文將探究其背后的可能原因。

穿透主品牌收入高增長「假象」

2020年下半年以來,伴隨着國潮風興起以及新疆棉事件的催化,國貨熱席捲運動品牌。

而從財務數據看,安踏確實也享受到了紅利。如下圖,2021H1安踏單品牌收入增長首次突破50%,相比疫情前增速達兩倍以上。

然而不到一年(2022年1月19日),安踏高管就在業績會上強調稱:「需要保守看待2022年的增長」,暗示高收入增長可能無以為繼。

那麼,企業為何會給出這樣的悲觀預期呢?難道是國潮風風口過了?

答案或許在年初另一份交流紀要里:

Q:去年的收入增長,拆分下來,有多少是因為做直營帶來的?轉DTC帶來的收入增長,在22年還會看到嗎?

A:安踏因為有轉DTC,如果算上轉DTC,全年的收入增速在50%以上,流水的增速是25- 30%;中間的差距就是DTC影響的部分。DTC轉型,到2022年還是有一定的收入放緩影響。

這里面的邏輯,理解起來就是:

一件成本50元、吊牌價100元的T恤,分銷模式,安踏85-90元賣給分銷商,然后分銷商100元賣給消費者,安踏的收入只有85-90;而DTC模式下,安踏直接100元賣給消費者,實際收入100元。

也就是説,DTC之后,可能同樣的銷量下,由於安踏原本要付給經銷商10%-15%的收入,裝進了自己的腰包,使得收入增速相對大幅增長。

不過,這樣的收入暴增,只是統計口徑與之前不同,不是真的爆單。隨着統計口徑的統一,會迅速回歸正常。

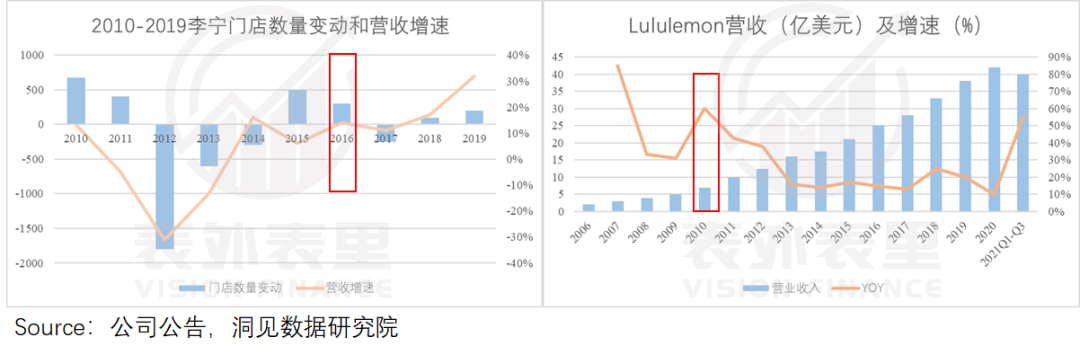

比如,Lululemon和李寧分別在2009年和2015年,進行過DTC轉型,其收入也像安踏一樣,在下一年度大幅增長。

但由於DTC短期內並沒有給產品力或者消費體驗,帶來太大邊際改善,銷量並不會短期內迅速增長,收入很快便拐頭向下了。

前車之鑑下,安踏的DTC轉型催化收入增長,后續也難以避免下降。而根據相關調研信息,今年1-2月流水增長已回到個位數。這也是為什麼管理層給出相對保守的預期。

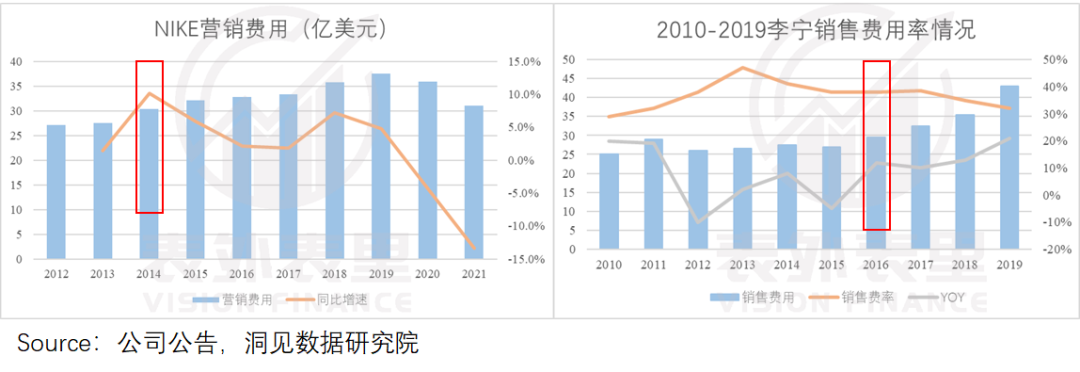

不僅收入端不具持續性,在新的統計口徑下,短期內自營門店激增,成本端也會承壓。

比如,耐克、李寧在2014、2015年DTC轉型階段,銷售費用同比當季,均出現迅速提升。

安踏目前也是類似,2021H1進行DTC轉型后,銷售成本明顯上升。

備註:轉型后直營店鋪的日常開銷要計入企業運營成本,同時企業還要負擔門店租金、回收原有加盟商門店的庫存、整理門店人力資源等,由此整體銷售費用和管理費用有所上升。

當然,DTC轉型有着驅動品牌增長的「作用」,即便收入增速不具持續性,成本承壓,對於企業的長期發展來説是利好。(相關論述很多,這里不再展開。)

只是安踏這個DTC轉型的時機,一定程度混淆視線,誤導了投資者。

正是DTC轉型帶來的短期收入暴增,讓市場以為安踏和李寧等品牌一樣,受益於國貨風,業績實打實增長。這也是為什麼從股價上看,在國潮風熱度最強的2020-2021H1中,安踏增幅看起來和李寧差不多。

而實際的情況是,這波國貨增長紅利里,安踏吃到的甜頭非常有限。

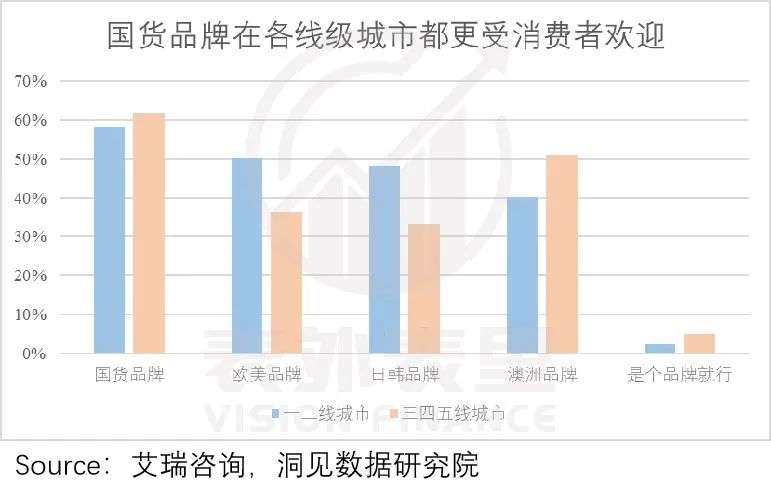

可以看到,國潮熱下消費者更偏愛「時尚潮流」的國貨,喜歡更時尚的運動品牌。

據 Comprar Acciones 研究數據,全球運動服市場在2020年達到了3535億美元,其中「運動時尚」是主要增長點之一,無論是主流還是新鋭運動品牌,都正在從中獲利。

這樣的背景下,李寧的中國李寧走秀、城市快閃、潮牌聯名等活動做得熱火朝天;而安踏一直在打造品牌的「國民性」。

比如,剛剛過去的冬奧會,頻頻出現的,將安踏與「民族自豪感」強綁定的冠軍領獎時刻;針對大眾消費者推出特許商品「國旗款」、開設安踏冠軍店講述國家隊奧運故事等,都彰顯着安踏希望深植「國民品牌」形象。

如此側重反差的結果就是,李寧佔據了國潮消費的認知高地。

比如,在李寧2020H1業績會上就曾披露:與跑步、訓練、籃球等品類零售流水下滑相比,運動時尚品類上半年增加12%,該品類在整體零售流水中佔比達到37%。

而沒踩準風潮定位的安踏,不僅沒建立起認知,也沒吃到太多持續國潮熱下的消費增量。

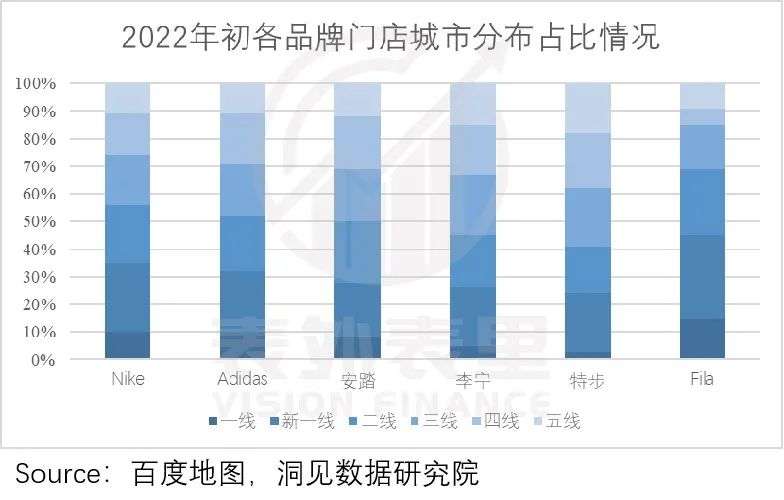

常規來説,運服消費有着這樣的市場偏好:

超一線城市消費者,更喜歡中高端品牌如,NIKE、ADIDAS、FILA;二線城市在中高端和平價間搖擺;三線以下城市原本就傾向於選擇平價產品,如安踏、李寧、特步。

然而當風口出現時,增量往往聚集在以往需求相對空白的地方。也就是説,一二線市場從國際品牌替換到國貨的效應最大。

但自始至終,安踏品牌都聚焦於中低端市場,2022年初其三線及以下城市門店佔比超過50%,他們本就偏好買國貨。

如此一來,「國貨替代國際品牌」風潮,給安踏帶來的市場增長有限。

李寧則不同,憑藉專注於一二線市場的「中國李寧」,其抓住了一二線城市的國貨替代增量,在這方面的受益更優。

這表現在市場數據上就是,相比2018年,安踏2021的市場佔有度下降了0.2%,而李寧則上漲2%。

由此,主品牌收入高增長,只是DTC轉型催化的短期效應,沒法持續「靚麗」,實際因沒踩準國潮風口,並沒有吃到太多銷量紅利。

假象被穿透,自然影響了投資者,對安踏的增長預期,股價回撤幅度更大,也就意料之中的事情。

不過,李寧有「中國李寧」,安踏也不是獨木支撐,其中高端線都聚焦一二線市場,也是安踏給予厚望的新增長點。

那麼,這一塊能否挽回預期呢?

中高端線:「FILA依賴」VS「青黃不接」

業內對安踏的一個認知是:「安踏品牌力並不高,之所以在近幾年內實現收益翻倍,主要原因在於併購的品牌較強。」

而這個較強的併購品牌,指得是FILA——截至2020年,FILA品牌的收入佔比總營收達到49%,已經成為安踏業績主驅動力。

但從2021年的數據情況看,事情似乎出現了偏差。

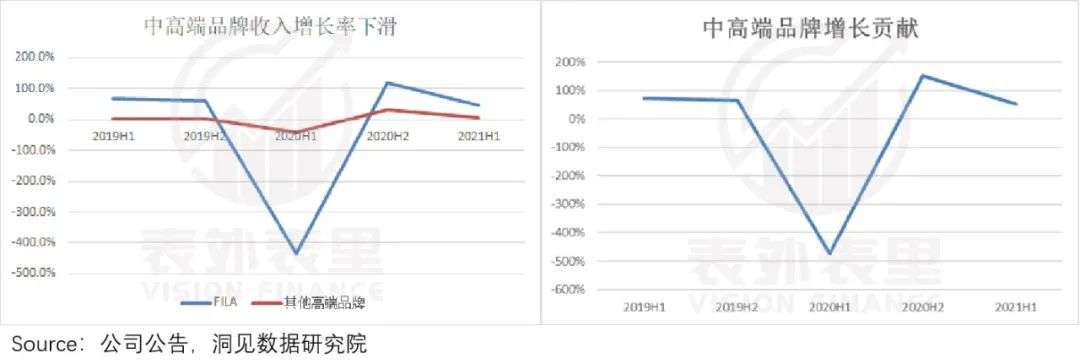

如下圖,「現金奶牛」FILA的收入增速2021H1相比2019H1,從68.2%下降到45.1%,顯現出增長乏力;而其他的中高端品牌的收入增速,卻整體提升有限。

這導致,2021H1安踏的中高端品牌增長貢獻,相比2019H1下降了近20%。

也就是説,數據顯示安踏現階段的中高端線,目前整個一「青黃不接」狀態。

當然,有人會説,品牌培育需要一個過程,畢竟FILA也是在收購5年后纔開始盈利的,其他中高端品牌等或許也是這樣。

那麼,事實是否如此呢?我們切到中高端線的版圖看看。

FILA的成功,讓安踏加快了併購和佈局速度——迪桑特、KOLON(可隆)等之外,2019年不惜豪擲370億元,將Amer納入旗下。

與此同時,安踏複製FILA的成功經驗,進行矩陣打造。

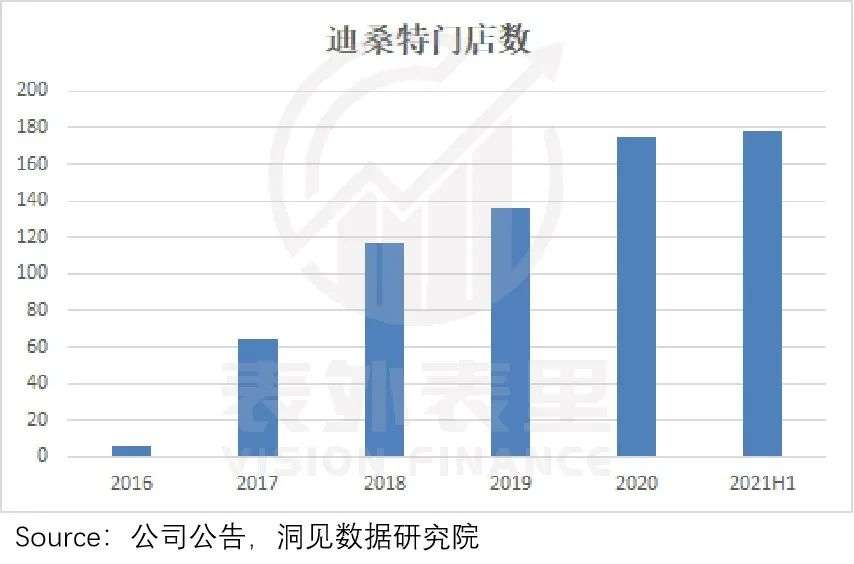

比如,定位高端滑雪運動的迪桑特,延續FILA的直營模式,2017-2021H1,門店數量從64擴展到178家。

此外,兩年前就簽下谷愛凌,暗中佈局以迎上冬奧會熱度,給高端冰雪運動品牌鋪路。

今年2月,冬奧開幕,謎底揭曉。

開幕式上,國家隊身着安踏服飾的消息,直接登上了微博熱搜;谷愛凌奪冠,安踏熱度和流量雙豐收。

高熱度下,2月4日至5日,京東安踏官方旗艦店羽絨服成交額同比增長203%,迪桑特羽絨服成交額同比增196%。

同時,市場也給出了樂觀預期:瑞銀維持「買入」評級,中金給出「跑贏行業」評價。

但實際的情況是,整個冬奧會期間,安踏的流水是低於市場預期的,甚至可以用「敗走奧運」來形容。

舉例來説,在冬奧會前,谷愛凌同款衞衣(售價399元),同款羽絨服(標價1999元),同款滑雪服套裝(發售價8999元),月銷分別為:50+、個位數以及零。谷愛凌奪冠話題度提高后,比如同款衞衣,銷量確實翻倍了,但也沒有火爆到賣斷貨的程度。

由此來看,在品牌認知沒有培育起來的時候,景氣度催化等外力發揮空間有限。

那麼,新品牌培育的確定性如何呢?我們以在2016年引入中國,主打女性瑜伽的高端運動品牌lululemon為參考,來進行探究。

數據顯示,2021年前三季度,lululemon實現營業收入同比增長54.5%;淨利潤同比增長108.8%,業績恢復彈性驚人。

而lululemon之所能如此抗周期,主要原因在於:一方面,通過設計、品牌產品和瑜伽運動強掛鉤,佔領了核心用户心智。

比如,據《人物周刊》的報道,有用户表示:「在90%上課者擁有近千元的lululemon,而只有我穿着一身200元的安德瑪,闖入瑜伽教室時,我感覺冒犯了別人的尊貴。」

另一方面,通過線下活動營銷,將「健美」的審美視角灌輸給消費者,潛移默化地覆蓋更大的消費範圍。

如據lululemon方面披露,購買lululemon產品的消費者中,真正穿着做瑜伽的僅佔比約25%。

説回安踏,其中高端新品牌是否有和lululemon類似的培育軌跡呢?

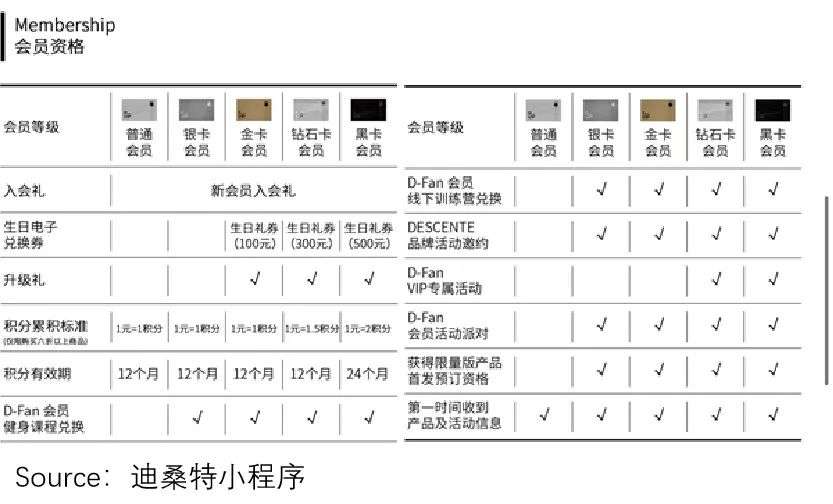

以迪桑特來説,在覈心用户羣體——30-45歲、事業成功的商業人士方面,其切中這類人羣注重服務體驗的需求,建立了從入門到高級的會員系統。

這樣的體系,雖方便企業的差異化服務,但具體條款不免冒犯意味過重。

比如,黑卡、鑽石卡會員,可享受高爾夫球會、滑雪空中技巧世錦賽冠軍程爽教學等;而一般會員只有積分和線上直播課。

差距過大,讓迪桑特看起來像是隻為頂有錢人服務的。

在用户「擴圈」上,迪桑特也做了努力。比如,迎合運動時尚風潮,增加了運動生活系列,但與Dior等奢侈品的聯名等,還是讓人望而卻步。

至於其他的品牌,如Kolon(可隆)、始祖鳥(Arc'teryx)和薩洛蒙(Salomon)等,百分百專業品質,消費門檻很高,很難突破小眾。

產品上,用户看得見了,但實際消費不起。專業的姿態、高昂的價格,實際上刺激更多人買起了「平替」,這不,狼爪、吉普、駱駝等都受到了關注。

如此,「迪桑特」們更難了。

綜上來看,FILA進入增速放緩期,迪桑特、始祖鳥等接力品牌,培育不及預期,且未來突破空間存在較大不確定性。由此短期內,中高端品牌線「青黃不接」的狀態,或將持續不短的時間。

而新增長拉動力變得不明晰,市場難免變得謹慎。

小結

看起來,在運動品牌賽道,講究的從來都不是一家獨大長青,而是各家「各領風騷那麼幾年」。

對仿若拿到爽文男主劇本——國內逆襲李寧,國際上市值超越阿迪達斯,成為運服市值第二的安踏來説,或許又到了求變的節點。

而接下來,如何實現主品牌的逆襲,擺脫「FILA依賴症」,進而搭建起完整的產品矩陣,是安踏經歷近半年的股價下滑,市值蒸發超1800億港元后,不得不思考的問題。

本文來自微信公眾號 「表外表里」(ID:excel-ers),作者:周霄 張怡,編輯:付曉玲 慕沐,36氪經授權發佈。

推薦文章

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元