熱門資訊> 正文

電子煙不甜了

2022-03-14 23:28

電子菸頭頂的「達摩克里斯之劍」,終於落地。

2022年3月11日,國家菸草專賣局正式發佈了《電子煙管理辦法》,該文件從銷售渠道、口味、質量等方面明確了電子煙的經營範圍。

比如,針對電子煙主打的各種花式口味,《電子煙管理辦法》就明確規定「禁止銷售除菸草口味外的調味電子煙和可自行添加霧化物的電子煙」。

與此同時,《電子煙二次徵求意見稿》還明確規定,「(電子煙)霧化物應含有菸鹼」。這也意味着電子煙企業也不能通過走無尼古丁煙油的路線,繞過監管,擴充品類。

過去幾年,由於沒有相關規範,電子煙產品通過市場化的篩選,已然確立了健康、休閒等潮玩戰略。一旦這層「糖衣」被剝去,電子煙市場可能又會經歷一次比「網禁」還要嚴峻的陣痛期。

行業內的眾生相

雖然名字中還有「煙」字,但是大部分企業在運營電子煙產品的時候,往往都會將其定位為一種相對「健康」的科技產品。比如,2019年初,錘子科技陷入困境后,羅永浩就帶領團隊成立了小野電子煙公司,並在產品頁面貫之以「減害霧化電子煙」的宣傳語。

而在產品層面,爲了進一步和傳統香菸劃清界限,吸引儘可能多的消費者買單,大部分電子煙企業均通過封閉式電子煙的產品路線,推出不同口味的電子煙煙彈。頭豹數據顯示,2016年,中國封閉電子煙市場規模僅為20.1億元,到了2020年上半年,這一數字就攀升至118.3億元,年複合增長率為55.8%。據不完全統計,悦刻電子煙擁有勁爽薄荷、冰鎮西瓜、桃氣烏龍等二十余種新奇的口味。

事實上,由於在焦油方面比不上傳統香菸,大部分選購電子煙的消費者也正是瞄準了后者這些新奇口味。藍洞新消費調研數據顯示,大部分消費者選購電子煙都只會選擇非菸草口味的產品,該類產品的銷量佔比往往能達到90%以上。

《電子煙管理辦法》一旦於2022年5月1日生效,那麼如果消費者不能再購買「糖衣」電子煙,同爲「菸草」口味,可能會有更多人迴流到傳統捲菸市場。

相應的,電子煙渠道商在線下經營,主要也是靠銷售非菸草口味的電子煙產品賺取利潤。藍洞新消費採訪的一位雪加的店主就表示:「如果只能賣菸草煙彈,門店就只能關門了。」

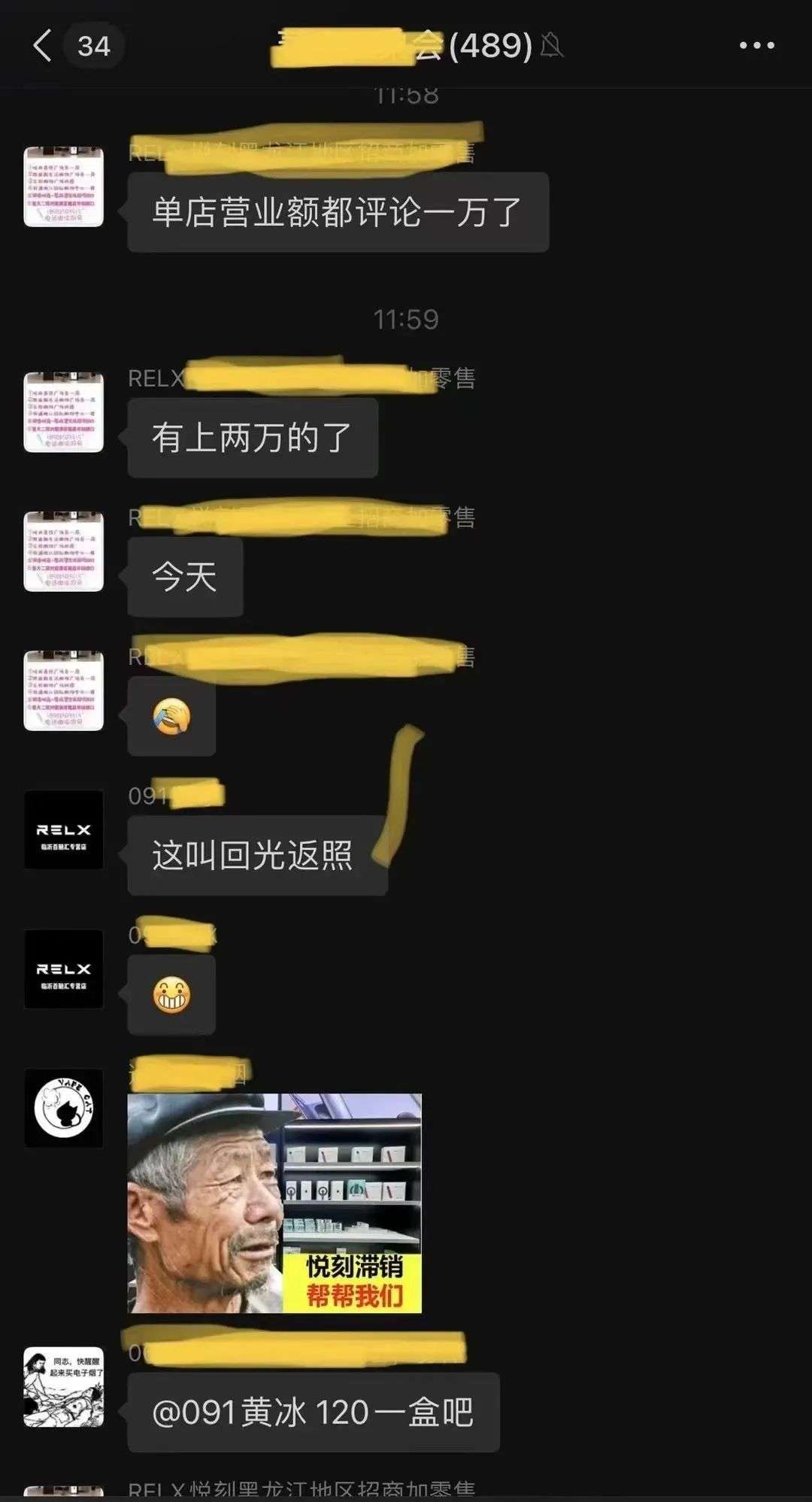

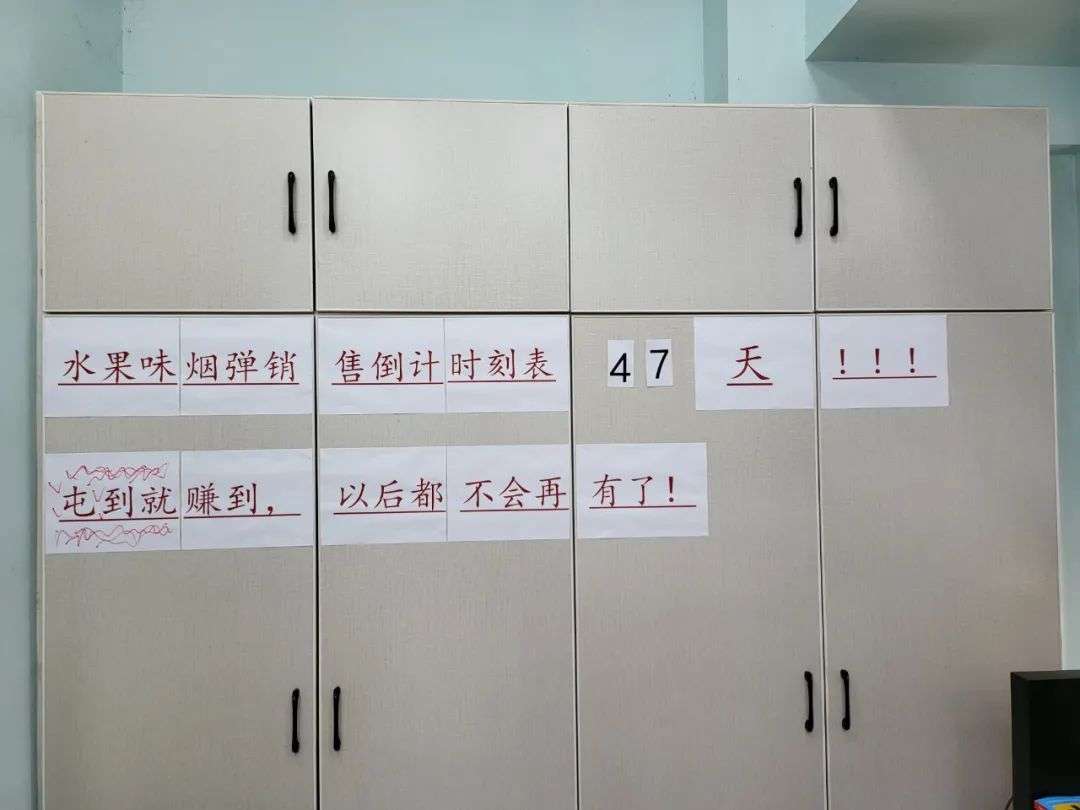

不過對於短期來看,電子煙渠道商或許會經歷最后的「狂歡」。藍洞新消費報道,《電子煙管理辦法》發佈后,不少消費者開始積極囤貨,「一位店主反映一個早上就賣出了300盒」,甚至有的店主一單就按零售價賣出了150盒。

不過這隻能算是迴光返照,因為2022年5月1日之后,非菸草口味的電子煙將銷聲匿跡。藍洞新消費援引一位電子店主的經營日記,就很好的展示了這種悲觀的情緒,「每年都有政策限制,昨天又發佈了新的電子煙管理辦法,店里銷售額預計將只有十分之一了……擁護監管,我立刻就放棄了抵抗」。

不過在政策的限制下,受影響最深的,想必還是要屬電子菸廠商。以悦刻為例,招股書顯示,2018年至2020年前三季度,其分別賣出50萬、430萬、560萬根菸杆,合計爲1040萬根;分別約為590萬顆、7380萬顆、12470萬顆煙彈,合計約2.04億顆,后者是前者的近20倍。無疑,復購更高的煙彈,是悦刻營收的重要支柱。

雖然目前這些電子菸廠商還並未受到禁令的影響,但美國市場的前車之鑑,卻可以給我們一定的啟示。2020年1月,FDA發佈了美國電子煙新政,禁止菸草和薄荷醇以外的換彈電子煙再在市場上銷售。

隨后,曾經風光無量的Juul就陷入了困境,於新政后的下個月突然籌集7億美元,以維持正常經營。到了2020年5月,Juul的估值僅為130億美元左右,相較於年初200億美元的高點,下跌了35%左右。

裸泳的玩家已經看到天花板

在監管的壓力下,資本市場早已風聲鶴唳。2022年3月14日早盤,電子煙概念股大幅下挫超10%。其中提供霧化科技解決方案的思摩爾國際跌18.45%,提供電子煙香精香料的中國波頓跌10.14%。

這除了是因為上文提到的電子煙銷售渠道、產品品類等方面的監管持續收縮外,另一方面,也因為我們已經可以用肉眼看到電子煙在利潤層面的「天花板」。

《電子煙管理辦法》規定:「從事電子煙零售業務,應當依法向菸草專賣行政主管部門申請領取菸草專賣零售許可證或者變更許可範圍。」

要求所有銷售門店「持牌」經營,對於已經通過自建渠道,捱過網禁陣痛的電子煙品牌來説,無異於晴天霹靂。

此前,由於「自產自銷」,因此,電子煙品牌往往可以通過品牌溢價、科技潮玩等屬性,賺取高昂的利潤。財報顯示,2021年Q4,霧芯科技(悦刻母公司)毛利潤為7.66億元,較上年同期的6.94億元增長10.3%,毛利率也達到了驚人的40.2%。

值得注意的是,霧芯科技的毛利率如此之高的關鍵,是因為此前,電子煙在中國市場僅作為普通消費品,徵收13%的增值税。

但是國家税務總局的《關於調整捲菸消費税的通知》顯示,甲類捲菸需要徵收16%的消費税、56%的甲類捲菸消費税以及11%的商業批發税,合計税率可達83%。對此,華安證券表示:「參照日本在新型菸草上的税收經驗,中國電子煙的税率或將按照捲菸税率的80%左右進行徵收。」

結合上述兩種税率進行簡單的換算,如果按照傳統菸草徵稅,那麼霧芯科技的毛利率或將降低至個位數。

或許是因為看到了毛利率的下跌,以及產品種類方面受限,將徹底淪為「打工人」,霧芯科技已不再深挖技術。財報顯示,2021年Q4,霧芯科技的研發費用僅為1780萬元,對比去年同期的2.09億元,下降了91.5%。

而資本市場也早已上演了一出叛逃電子煙的好戲。以電子煙企業的代表悦刻為例,其近期的股價確實受《電子煙管理辦法》等文件發佈的影響,但將時間線拉長來看,過去一年,霧芯科技的股價距離35美元/股的高點,足足下跌了95.74%。其中也從側面昭示了電子煙行業已不再是資本的寵兒。

總而言之,雖然過去幾年,伴隨着產業鏈的成熟,電子煙持續火熱,但是再怎麼主打科技,電子煙也始終擺脫不了「煙」的原罪。而隨着有關部門頒佈相關管理政策,起於草莽的電子煙行業巨頭們又要遭受一次致命的陣痛。

儘管這在某種程度上會影響行業的規模,但是有關部門也會對電子煙產品的質量進行全程管理,建立電子煙產品技術審評和跟蹤追溯機制,這對於已經在灰色地帶遊走了十余年的相關產業來説,其實也是一次升級的契機。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?