熱門資訊> 正文

京東鉅虧52億之謎:投資上火,京喜心驚

2022-03-11 12:04

2021年整年,中概股遍地哀嚎之下,京東盡顯「好學生」本色,全年僅下跌20%。但昨晚好學生交出不佳財報后,京東股價也參演了「驚魂夜」。

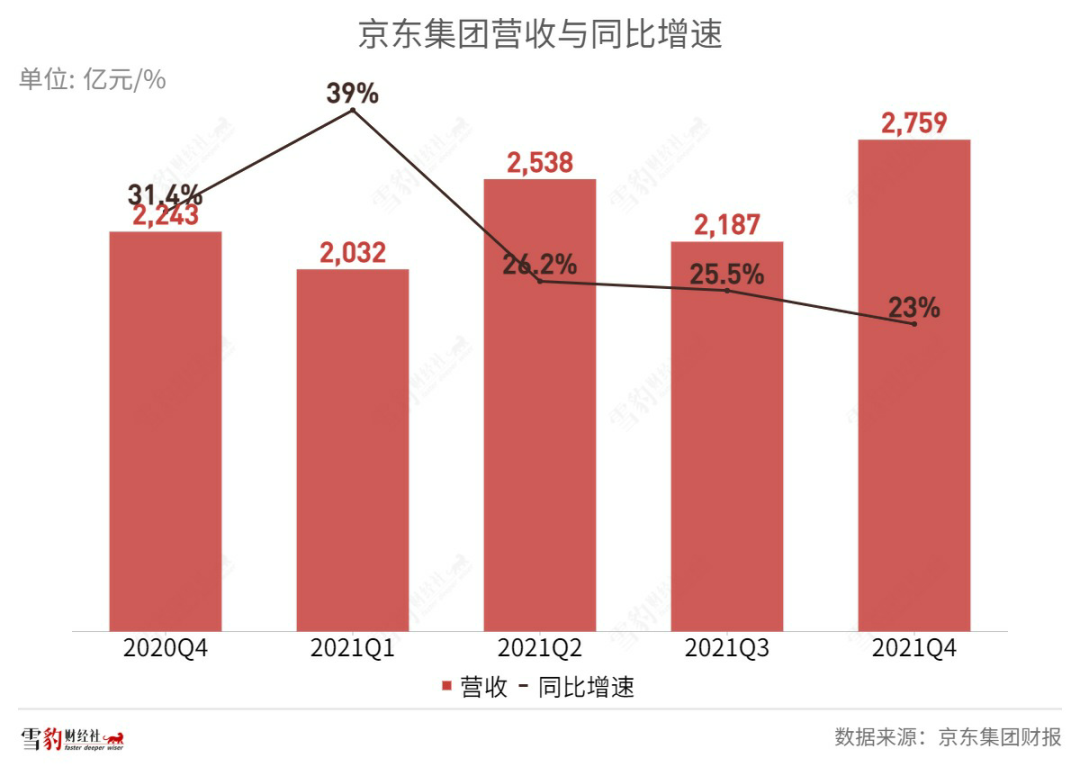

3月10日晚,京東集團發佈2021年Q4及全年財報,Q4營收同比增長23%至2759億元,略高於市場預期的2749.28億元;歸屬於普通股股東的淨虧損為52億元,遠超市場預期的0.65億元,去年同期為淨利潤243億元。

截至2021年12月31日,京東過去12個月的活躍購買用户數約5.7億,同比增長20.7%,新增用户中的70%來自於下沉市場。雖一年淨增近1億用户,但這一數字較市場預期少了1千萬。

由大額盈利轉至虧損,累加用户增量未達市場預期,或為提振市場信心,京東管理層在當晚的財報電話會上多次提及「京東不計較一時得失,而看長期戰略發展」。

不過二級市場顯然不放過任何一季的得失:發佈財報后,京東美股盤中最低跌18.9%至50.62美元,創下52周新低。截至周四美股收盤,京東跌15.83%至52.52美元。周五,京東港股開盤重挫12.38%報208港元,創上市新低。

京東在財報中將業務分為京東零售、京東物流及新業務。總體來説,零售逆勢向上,繼續扮演「好學生」角色,物流由虧轉盈讓人驚喜,而新業務卻化身虧損黑洞。

零售業務依舊是京東最重要的現金牛,佔總營收比重近91%。在大環境遇冷之下,零售業務仍交出不錯成績單,經營利潤53.4億元,經營淨利率也從去年同期的1.9%增至2.1%。京東表示,這是由於更加註重商家多元化的結果,當季京東第三方商家新增數量超過了前三季度之和,目前看來京東仍處於「二選一」破壁之后的紅利期內。

京東物流在Q4轉虧為盈,經營利潤7.3億元;全年來自外部客户的收入同比增長72.7%,佔物流收入56.5%(首次超過一半);曾經連年虧損的物流業務在Q4成了京東最「賺錢」的業務(經營淨利率2.4%)。

既然零售逆勢向上、物流由虧轉盈,那麼京東何以錄得52億鉅虧?

投資成雙刃劍

京東Q4淨虧52億的最大原因,是投資失利與對新業務的大手筆投入。

2021年開始,互聯網大廠的投資迎來拐點。曾帶領大廠們披荊斬棘的投資之劍,如今卻成了拖累自己財務盈利的「妖刀」。

在京東Q4虧損的52億中,權益法覈算的投資損失就高達42.72億元,而在去年同期,投資還為京東帶來了近16.8億元的收益。

京東Q4的「其他非經營損失」為2200萬元,而去年同期的「其他非經營利潤」高達220億元,同比的顯著減少主要是由於上市公司的股權投資股價波動,導致投資證券產生的公允價值變動。

2021年互聯網寒冬來襲,中概股成「中丐股」,科網股一片哀嚎,京東的投資大受影響也在意料之中。據2020年報披露,京東主要投資了永輝、易鑫、易車、達達、途牛等公司。

上述京東所投公司的業務和股價表現均欠佳。達達Q4淨虧損5.78億元,永輝超市預計2021年將虧損39.3億元,途牛股價跌至不足1美元,收到了退市警告。

曾為互聯網大廠財報增色的投資如今驟然變色,這種轉變也並非只發生在京東身上。

曾經將「半條命」交給合作伙伴的騰訊,對外投資一向出手闊綽。但寒冬來臨,騰訊的虧損也為大廠之最,Q3財報披露,騰訊金融資產公允價值變動造成的虧損高達364億元;阿里巴巴Q4按權益法覈算的投資虧損為5.49億元;百度對愛奇藝、快手等上市公司的投資虧損也影響了淨利潤,去年Q3百度投資虧損189億。

京喜「心驚」

除投資虧損外,京東的新業務也吞噬了不少利潤。

新業務不但在Q4虧超32億元,整個2021年已累虧近106億元。其中,主打社區團購、下沉市場的京喜可能是虧損的禍首。這部分業務是公認的燒錢大户,比如美團在美團優選、閃購等方面的新業務就一直持續虧損,2021年前三季度已虧損近282億元。

不過或許在京東看來,這筆錢燒的值得。

據財報披露,2021年京東7成新增用户來自於下沉市場。以此計算,京東從下沉市場中獲得了約7000萬新用户。京東集團總裁徐雷在財報電話會上稱:「新業務是一個需要5-10年投入的長期賽道。」

但對新業務的大手筆投入使京東盈利承壓。2021年京東營銷開支同比增42.7%至387億元。京東也曾想控制投入以提升利潤。2021年Q3,京東曾表示要控制在新業務上的投入,但從Q4的結果來看並不盡如人意。

Q4財報電話會上,徐雷又重提降本增效。「京東將會摒棄倚靠補貼等粗放的流量型增長方式,進入到精細化運營的階段。」但在下沉市場及社區團購爭搶用户的激烈拼殺中,京東能否甘願將潛在的千億規模市場拱手讓人?

更為不利的是,燒錢換用户的成效開始明顯下降。截至2021年年末,京東5.7億的用户規模較市場預期少了1000萬,也未能完成自己在2021年定下的新增1億用户的目標。

在2020年,京東新增了1.1億用户,其中僅當年的Q4就新增了3000萬。但2021年Q4京東在電商強勢季度僅增長了1800萬用户。

互聯網在中國飛速發展20余年后,正逐漸失去紅利,無所不能、只仰望星空的日子或許一去不復返了,大廠們此前「不計成本投入」的口頭禪已換成了當下更為流行的「精耕細作」。

投資失利像一團炙熱的火,一夜間燒去了超百億美元的市值;而投資京喜等的新業務短期內尚未能帶來足夠的驚喜,持續虧損在寒冬下反倒更令市場心憂。要想在越發注重業務增長、財務健康的當下站得更穩,京東要拿出更好的「控温」表現。

市場有風險,投資需謹慎。本文不構成投資建議,不作為實際操作建議,交易風險自擔。

本文來自微信公眾號「雪豹財經社」,作者:閆學功

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?