熱門資訊> 正文

比亞迪入局換電,劍指蔚來、寧德時代?

2022-03-10 11:20

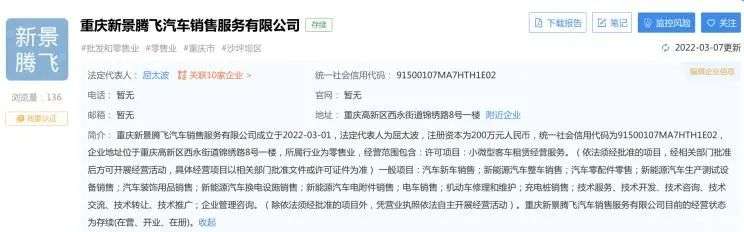

換電市場再起波瀾,這一次是已經在新能源市場成為一方巨頭的比亞迪。3月1日,重慶新景騰飛汽車銷售服務有限公司成立,法定代表人為屈太波,註冊資本200萬元人民幣,經營範圍包含:新能源汽車整車銷售;新能源汽車換電設施銷售;充電樁銷售等。據瞭解,該公司由比亞迪汽車工業有限公司間接全資控股。

對於比亞迪成立公司運營換電模式的動作,坊間紛紛猜測比亞迪是藉機入局目前正火的換電賽道。雖然目前比亞迪並未對外界的猜測作出迴應,但從已經錯過了充電樁網絡的建設的比亞迪來説,不能再缺席換電風口了。

而且隨着鋰電池原材料的大幅度飆升的背景下,比亞迪入場換電模式也有助於緩解自身的成本壓力,為后續的電池流轉做好運營上的準備。

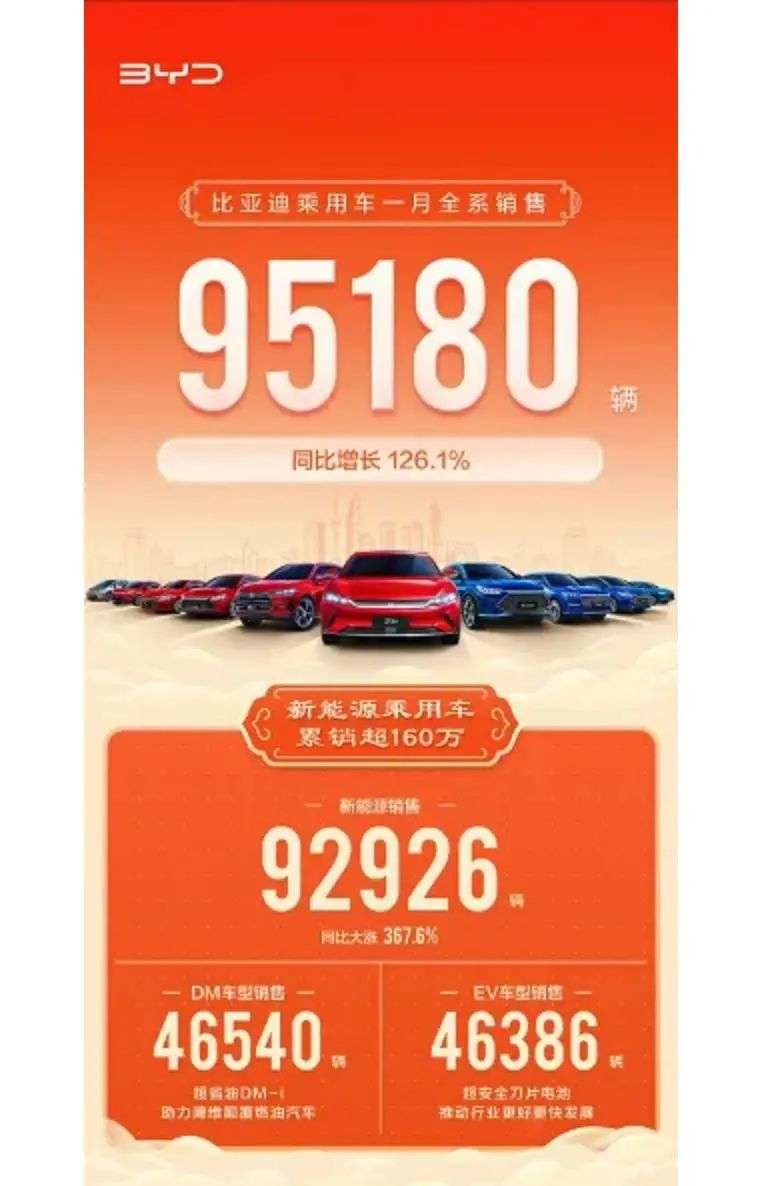

毫無疑問,早早就以新能源為發展方向的比亞迪目前是為數不多完成了電氣化轉型的傳統車企。在過去的2021年,比亞迪全年共銷售乘用車730093台,同比增長75.4%,其中新能源車的表現尤為亮眼,全年銷量為593745台,佔了近82%。而進入到1月份,比亞迪新能源車銷量更是快速增長,新能源乘用車交付了92926輛,同比增長367.6%,佔品牌總銷量的佔比超過98%,可以説經過多年的轉型,比亞迪實質上已經是一個新能源車企。

然而,已經完成了新能源轉型的比亞迪在補能體系上卻一直落后於對手,特別是在超充網絡的建設上,比亞迪更是處於停滯的狀態。截至目前,特斯拉在國內共建成開放超過760座超級充電站、超過700座目的地充電站,覆蓋超過300座城市,基本覆蓋全國各主要城市,而一直被譽為特斯拉學生的小鵬汽車也不甘落后,截止到1月18日,小鵬汽車的充電樁體系已經全面覆蓋了我國333個地級市以及4個直轄市,累計上線了813座品牌超充站和166座目的地充電站。

除了特斯拉與小鵬外,像威馬、哪吒汽車等新勢力車企也在加緊建設自己的超充網絡。雖然比亞迪可以現在開始奮起直追,但現實一點來説,在充電網絡的建設上,比亞迪明顯已經錯過了風口。如果現在再重新入局,費事費力不説,還有可能再次錯失下一個風口。

相比之下,換電模式就不同了,雖然換電模式出現的時間也比較早,但由於早期沒有政策的支持,僅有蔚來、北汽等幾家實力雄厚的車企在探索,發展相對來説比較緩慢,不過自從進入2020年以來,盼來了政策的換電模式自此開始加速。

值得一提的是,據相關行業機構預估,到2025年我國換電站有望達2.2萬座,其對應的運營市場規模將達2631億元,而換電站設備市場則達到693億元,因此在這場換電風口上,除了傳統換電領域的霸主蔚來汽車、北汽新能源持續加碼換電體系的建設進程外,上汽、長安、廣汽、一汽、吉利與合衆新能源等一系列玩家也紛紛高調宣佈進軍換電產業。

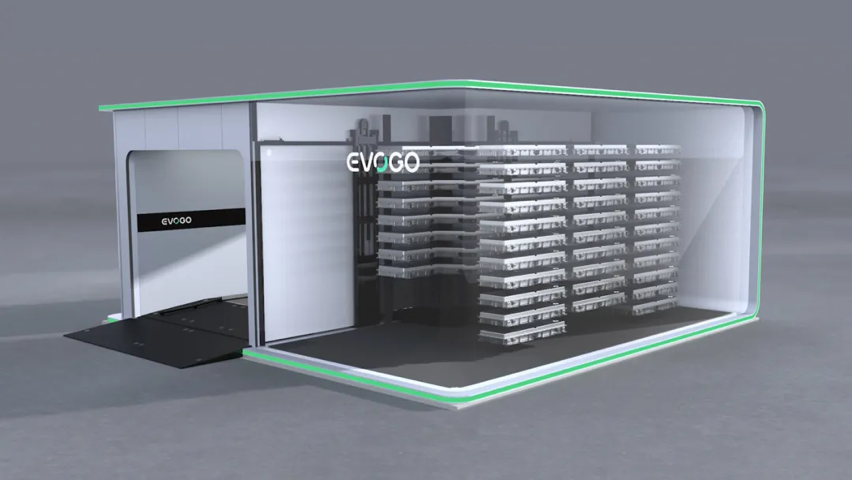

不僅如此,剛踏入2022年,就連有素有「寧王」之稱的寧德時代也帶來了自己的全新換電品牌「EVOGO」(樂行換電)進入了換電市場。毫不誇張的説,換電市場正在發生一場巨大的改變。對於曾經錯過了超充網絡建設的比亞迪來説,這是一個不容有失的風口。為何這樣説?

雖然早早就以新能源為發展方向的比亞迪確實比其他車企走得更快,但卻並非沒有隱憂,特別是目前比亞迪賣得很火的DM-i車型終歸是一個過渡時期產物,在不遠的將來會徹底退出歷史舞臺。

拿比亞迪去年的新能源車銷量為例,統計數據顯示,比亞迪去年新能源車銷量為593745台,其中純電動車銷售320810台,DM插電式混動車型銷售272935台。可見,DM-i車型雖然火,但卻依然不及純電車。然而一年交付超30萬純電車的比亞迪卻因為沒有自己的超充體系,只能眼睜睜地看着這部分的利益被外面的樁企瓜分。

如果比亞迪還不入局換電市場,那麼一旦插混車型徹底退出歷史舞臺,比亞迪所有交付的新車的補能都將會徹底讓渡給外面的充電樁,這對於志在取代特斯拉的比亞迪來説,是最不希望看到的場景。綜上所述,無論是從完善補能體系的角度還是從政策來看,比亞迪都非常有必要入局換電賽道,所以這纔有了比亞迪偷偷成立銷售公司運營換電的操作。

換電模式將會是比亞迪的商業閉環?

對於錯過了超充風口的比亞迪來説,對換電模式可以説是勢在必行,而且隨着比亞迪銷量的快速增長,換電模式更是可以幫助比亞迪實現商業閉環,真正做到進可攻退可守。

為何這樣説呢?與特斯拉一樣,比亞迪目前缺的不是訂單,而是缺產能,這產能不僅僅是單純的比亞迪新車的產能,還有芯片與電池的產能。雖然比亞迪在芯片、電池以及電池上都實現了自給自足,但依然跟不上訂單的快速增長,所以比亞迪的電池產能長期處於極度緊張的狀態。

隨着比亞迪入局換電市場,一旦完成電池流轉后,比亞迪這種電池產能緊張的狀態將可以迅速得到緩解,而且在如今鋰電池原材料大幅度上漲的背景下,比亞迪甚至可以基於換電模式實現「車電分離」,大幅度降低車價。

最為重要的是,比亞迪之所以入局換電模式,最根本的原因是它在推廣換電模式不存在困難。可以看到的是,雖然各個車企都在強調自己的換電模式對外開放,但截止到目前各個車企在換電模式的運營商仍處於各自為政的狀態。

事實上,早在去年6月國家發佈的《電動汽車充換電服務信息交換》就曾提及過換電模式標準統一的問題,然而目前「距離實現跨品牌車型統一換電池還距離尚遠」,其中原因還是車企的話語權問題。

雖然此前充電樁也曾陷入標準之爭,但換電模式明顯不同,它關乎是車企的核心利益。拿蔚來的BasS為例,一旦車企接受了蔚來的BaaS體系就意味着不僅電池包的標準都要按蔚來的要求,利益分配也由蔚來說了算,這對於意在把核心技術掌握在自己手上的車企來説是不可接受的,所以蔚來的換電模式纔會一直存在大車企看不上,小車企又夠不上的狀態。

在此之前我一直強調,目前各個車企關上門獨自研發換電模式是沒有辦法走下去的,只有供應商下場才能解決這種尷尬的局面。為何?因為車企是沒有辦法解決既是供應商又是主機廠這種尷尬的情況的,但比亞迪卻明顯不存在這樣的困難。由於自己既是車企,又是電池供應商,一旦開始推進換電模式,只需要比亞迪自己完成設計就可以大規模地推行下去,完全不需要看其他車企或者電池廠商的臉色。

而且,對於換電站的利用率上,比亞迪也完全不用擔心。與目前才僅僅接近年銷量10萬台的蔚來不同,去年就已經實現年銷近60萬臺新能源車的比亞迪有足夠的體量支撐換電模式順利開展。值得一提的是,由於不少地方都採用了比亞迪新能源車作為出租車,一旦比亞迪推進換電模式,這些運營車輛也可以提高換電站的利用率。此外,一旦比亞迪開始大規模換電站的建設,基於換電模式衍生的「車電分離」體系,將會是比亞迪未來一個大殺器。拿蔚來最新推出的ET5為例,其預售價爲32.8-38.6萬元,而使用電池租用方案補貼前售價爲25.8萬元,售價低了7萬元。

雖然定位於中低端的比亞迪很難實現降低7萬元的幅度,但按照電池佔據一臺車超過30%的成本來説,如果比亞迪推出「車電分離」方案,相信降價的幅度也極為可觀,這將會讓比亞迪擁有極具誘惑力的價格優勢,所以我才説這是比亞迪的終極大殺器。

當然,換電模式對比亞迪來説,真的哪哪都好,但它有一個缺點卻是不可忽視的,那就是成本高昂。以蔚來為例。根據此前媒體曝光的信息,在整個BaaS業務體系中,雖然蔚來承擔了一大部分運營成本,但單個換電站建設成本仍在200萬元上下,其中還不包括土地租金、人工成本以及設備折舊、維修等費用,所以如果以現在蔚來已完成的800多座換電站計算,蔚來單在換電站上就已投入超16億元。

可以預見的是,一旦開始推進換電站建設,重資產的換電站將會使得本身就不充裕的比亞迪財政急速惡化,我想這纔是比亞迪此前沒有貿然入局換電模式的原因。只不過,對於目前的比亞迪來説,由於換電站的種種優勢加上政策的推動,明知道換電站致命缺陷的比亞迪所以纔會在各個車企紛紛入局后,悄悄地開啟了換電項目。

總結

對於比亞迪入局換電市場,其實外界早有預期。作為既是車企又是電池供應商的比亞迪來説,它入局換電市場擁有天然的優勢,彼時比亞迪之所以沒有入局換電賽道,不僅是因為它的精力主要在DM-i技術上,也有換電模式不成熟所致,如今這些問題都得到解決,比亞迪入局換電賽道明顯已經水到渠成。不僅如此,正式入局換電賽道的比亞迪將完成從新車、電池供應商到電池流轉的商業閉環,這無論是對合資車企還是其他自主品牌來説,都是一件噩耗。毫無疑問,隨着比亞迪入局換電賽道,完成商業閉環的比亞迪才真正具備了與特斯拉一較高下的實力。

本文來自微信公眾號「鋒出行」,作者:馬過海

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?