熱門資訊> 正文

高盛圈出俄烏衝突「避風港」,這三隻美股能穩如泰山?

2022-03-07 23:21

由於俄羅斯在全球能源市場上的位置以及歐洲在過去10年對俄羅斯天然氣出口的日益依賴,目前全球經濟形勢變得複雜起來。

但對於金融市場來説,戰爭最直接的影響是引起了一輪巨大波動。在這種不確定的環境下,投資者開始尋找金融「避風港」,把資金投資在能夠抵禦當前風險的地方。高盛首席美國股票策略師David Kostin表示,合理的投資選擇是高收益派息股。

智通財經APP瞭解到,Kostin指出,他相信標普成分股公司今年將通過支付更高的股息來吸引緊張不安的投資者。在他看來,這種影響將在能源行業最為明顯,原油價格上漲將彌補供應鏈混亂或生產堵塞的影響。總體而言,Kostin認為,標普成分股公司2022年的股息年增長率將達到10%,高於他之前預測的8%。

其次,烏克蘭危機及其對能源貿易的影響並不是支持選擇高股息股票的唯一因素。Kostin補充道,高股息率和高股息成長股通常也會在高通脹時期表現優異,目前估值有吸引力。

考慮到這一點,Michael Marcus等分析師利用TipRanks的數據庫找出了3只股票,這三家公司都得到了多位分析師的支持,共識評級達到「強烈買入」。這些分析師指出,更棒的是,對於注重收益的投資者來説,這三種股票都顯示出高而可靠的股息收益率。

瓦萊羅能源(VLO)

瓦萊羅能源是成品油市場的主要參與者,世界上最大的獨立煉油商和第二大可再生燃料生產商。該公司的產品包括汽油和煤油、航空燃油、柴油和潤滑油,以及瀝青等非燃油石油衍生物。儘管政治壓力正在推動該行業轉向可再生燃料領域發展,但瓦萊羅能源在該市場的強大地位為該公司提供了一定程度的保護,免受價格壓力的影響。

在近幾個月的艱難環境中,瓦萊羅能源的股價一直在上漲。該股去年8月觸底,此后累計上漲46%,主要是由不斷增長的收入和盈利的支持。

在營收方面,2021年Q4營收同比增長116%,達到359億美元,超過了286億美元的預期。財報顯示,經調整后每股收益為2.47美元,為連續第三個季度每股收益為正,遠高於上年同期每股虧損1.06美元。

這些強勁的業績支持了股息的發放。在第四季度,該公司支付了4.01億美元的股息,並在2021年全年為股東實現了16億美元的回報。對於全年而言,這相當於運營現金流淨流量的50%。

瓦萊羅能源目前支付的股息為0.98美元/股。最近一次股息宣佈是在1月份,已於本月初支付。按當前比率計算,年化股息預計為3.92美元,收益率為4.5%。該公司維持並緩慢增加派發股息的歷史已有9年。

Raymond James五星級分析師Justin Jenkins明確表示,瓦萊羅能源前景光明。他寫道:「我們認為,瓦萊羅仍然處於非常有利的地位,能夠利用全球煉油利潤率/需求的持續改善,特別是全球天然氣價格飆升的連鎖反應增加了瓦萊羅的產品組合優勢。近年來,該公司嚴格的戰略使瓦萊羅處於頂級煉油業務的前沿,可再生柴油和碳捕獲都遠遠領先於能源行業的同行。我們認為,更廣泛的宏觀形勢甚至進一步偏向有利於美國煉油行業。」

根據這些評論,Jenkins給予瓦萊羅能源的評級為「強烈買入」,目標價35美元。基於當前的股息收益率和預期升值,該股票或提供大約25%的潛在總回報。

總的來説,該股獲得了11位華爾街分析師的積極評價,獲得了「強烈買入」的共識評級,平均目標為98.09美元。

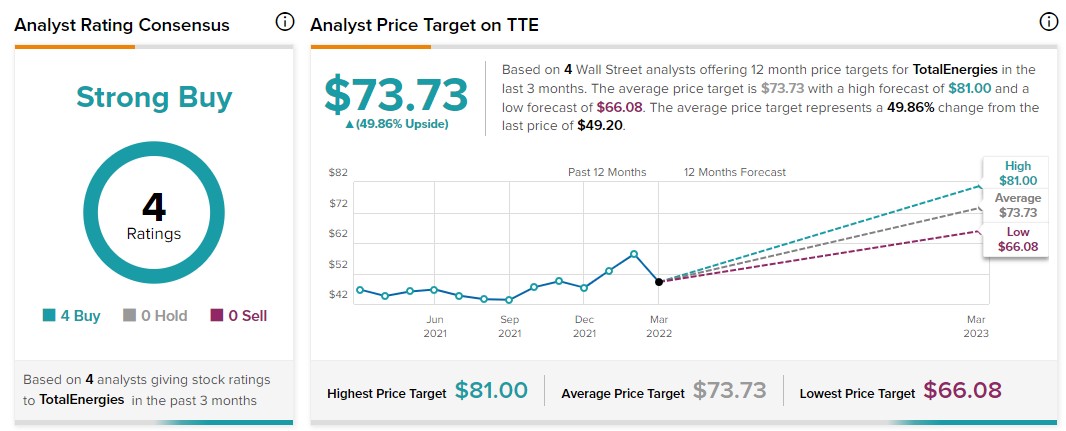

道達爾(TTE)

顧名思義,法國能源巨頭道達爾(TotalEnergies)不僅僅經營石油和天然氣業務。雖然油氣勘探和開採是該公司業務的主要組成部分,但道達爾也深入參與了原油、天然氣及其餾分液和其他石化產品的運輸和提煉。該公司還是一個主要的電力生產商,並且是歐洲化學制造業的領頭者。

過去一年,整個油氣行業的價格上漲對生產商來説是一個巨大的利好。道達爾盈利已經從2022年二季度0.02美元/股上升到2021年四季度2.55美元/股,這是每股收益連續六個季度增長。營收也穩定增長,2021年Q4營收同比增長了70%,達到552美元,也是連續六個季度增長。

在過去的10個季度中,道達爾股息一直保持在0.66歐元/股的水平。根據匯率調整,最近的股息派發為0.748美元/股,以每股2.99美元的年化率計算,道達爾的股息率為6%。

Piper Sandler分析師Ryan Todd認為該公司在繼續支付高股息方面處於有利地位。爲了解釋這一觀點,他寫道:「在連續第二個季度,道達爾展示了其在當前能源環境下的優勢。儘管有機資本支出高於預期,但我們仍將看到自由現金流的實質性加速,且該公司可能在2022年提高股息分配。」

在這些觀點的支持下,Todd給予道達爾「增持」評級,目標價72美元。分析師對道達爾共識評級為「強烈買入」,平均目標價達74.1美元。

Amcor(AMCR)

除了能源行業,分析師還看好工業公司——Amcor。消費者包裝Amcor在40多個國家運營,並在全球範圍內,為從寵物護理產品到食品和飲料行業的所有產品提供包裝。

儘管過去一年的供應鏈中斷給Amcor帶來了不利影響,但整體經濟開放給Amcor帶來了巨大的提振。 收入同比增長,過去四個季度的收益都達到或超過預期。

2022財年Q2報告顯示,在截至12月31日的6個月里,該公司的淨銷售額為69億美元,環比增長12%。同時2022年H1每股收益符合預期,達0.36美元/股,相較於2020年H1同比增長20%。

在派發股息方面,Amcor在過去兩年均表現出可靠性。這包括疫情期間,Amcor不僅繼續支付股息,而且重要的是沒有減少股息派發。按0.12美元/股計算,股息年化后為0.48美元,收益率為4.2%。

蒙特利爾銀行五星級分析師Mark Wilde看好這隻工業股票,他寫道:「我們看好Amcor。該公司專注於混合管理,並確定了優先細分市場,包括蛋白質、保健、咖啡、寵物食品和熱灌裝飲料。硬包裝應該會在2022財年下半年恢復盈利增長。雖然在11.7倍2022財年EBITDA預期基準下,Wilde並不「便宜」;不過,它的資本回報率正在上升,股息收益率很高,資產負債表也很強勁。」

Wilde給予Amcor「跑贏大盤」評級,目標價14美元。分析師對Amcor共識評級為「強烈買入」;不過,「買入」評級與「持有」評級的比例為3:1,平均目標價13.09美元。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?