熱門資訊> 正文

18A生物科技公司募資超千億港元,資本助力企業發展

2022-03-07 08:34

近年來,全球範圍內生物技術和產業呈現加快發展的態勢,主要發達國家和新興經濟體紛紛對發展生物產業作出部署,將其作為獲取未來科技經濟競爭優勢的一個重要領域。隨着生物醫藥企業融資腳步加快,生物醫藥公司愈發成為中國科創板、中國香港和美國資本市場的關注熱點。2018年,香港交易所(以下簡稱港交所)順應市場發展特點,新增《上市規則》第18A章(以下簡稱18A),18A的生物科技公司迎來從無到48家的大爆發。

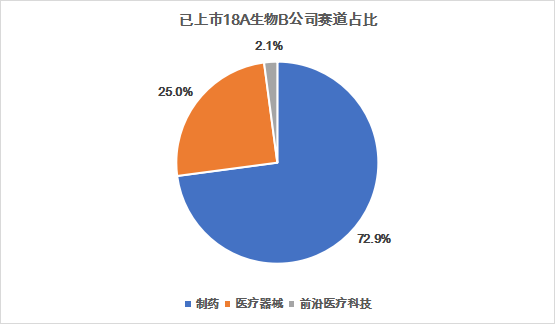

在此背景下,《港股18A生物科技公司發行投資活報告》(以下簡稱18A活報告)應時而生,聚焦港股18A規則下的生物科技公司,根據公司主要產品管線,對18A規則下的生物科技企業做了系統梳理,得出18A生物企業的全景圖。截至2021年12月31日,71家企業分別處於製藥、醫療器械、前沿醫療技術三個賽道,其中,已摘「—B」標誌的企業有4家,上市未盈利的有44家,表遞未上市的有23家。

通過對18A生物科技公司上市情況和融資情況進行分析,可以看到,截至2021年12月31日,通過18A上市的公司有48家,同期在港股上市的企業有477家,18A上市公司佔港交所上市的比例為10.06%;與此相對應,18A公司融資額為募集資金總額1,037.27億港元(假設超額配股權未獲行使),同期香港聯交所募資總額為1.13萬億港元(假設超額配股權未獲行使),18A公司融資額佔港交所同期融資額的9.18%;從上市家數和融資情況可以看出,18A生物科技公司是赴港交所融資的重要組成部分。

爲了更好地瞭解18A公司情況,筆者對製藥賽道、醫療器械及前沿醫療技術賽道的市值和市場規模發展做進一步研究。

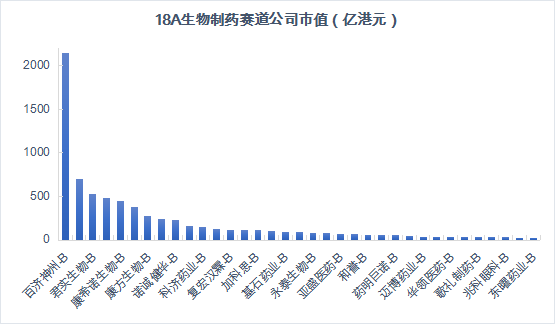

先看製藥賽道,該賽道企業專注於腫瘤、自身免疫性疾病、眼科、生物疫苗、細胞治療、糖尿病、傳染病、呼吸系統疾病和罕見病9大領域的新葯研發生產商業化業務。截至2021年12月31日,18A生物製藥子賽道的已上市35家企業中,市值過100億的有16家,佔比45.7%;市值過200億的有9家,佔比25.7%;市值過500億的有3家,佔比8.6%,整體市值中位數為96.5億港元。通過分析發現,18A生物製藥賽道公司二八效應明顯。總市值7,374.3億港元的35家生物製藥企業中,第一名百濟神州以2,143.7億港元市值佔總市值比例高達29.1%,其市值基本相當於2~5名的市值總和,接近於市值后27家18A生物製藥公司的全部市值總和。

隨着患者可支付能力的提升,患者羣體的增長以及醫保覆蓋範圍的擴大,2020年中國醫藥行業市場規模達1.6萬億元,預計整體以6.8%年均複合增速增長,2025年市場規模預計擴增至2.3萬億元。其中化學藥在醫藥行業仍佔最大比重,2020年化學藥以7,945億元佔49%的醫藥市場;其次是中藥以4,880億元佔醫藥市場的30%;生物藥在2016—2020年年均複合增速最快,2020年生物藥市場規模佔醫藥市場的21%。

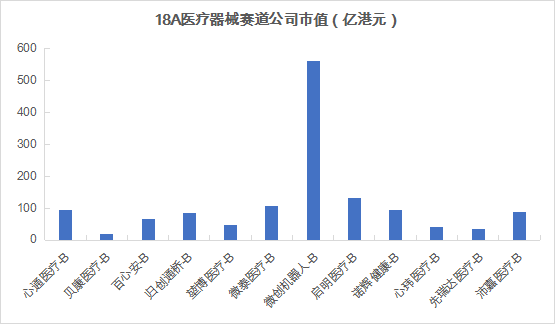

再看醫療器械賽道,該賽道企業主要專注於血管介入、神經外科、非血管介入、糖尿病、診療設備、分子診斷等領域。截至2021年12月31日,醫療器械賽道共20家公司,已上市公司有12家,遞表有8家。18A醫療器械子賽道的12家企業整體總市值為1,370.5億港元,市值均值為114.2億港元。市值過50億港元的有8家,佔比66.7%;市值過100億港元的有3家,佔比25.0%;市值過500.0億港元的有1家,佔比8.3%。在醫療器械賽道中,整體來看,企業市值表現差異較大。其中,微創機器人總市值為561.3億港元,位居榜首,佔比醫療器械總市值高達41.0%,其市值超過2~6名的市值總和。

2015—2020年,中國醫療器械市場複合增速為19.3%,預計2020—2024E年會保持年均複合13.9%增速增長。未來,中國醫療器械市場增長主要受產品國產化率提升、技術進步、滲透率增加及國家不斷加大政策支持等主要驅動因素所推動,18A生物科技公司也將受益於行業大趨勢發展,未來可期。

除傳統制藥、醫療器械賽道,全球新冠肺炎疫情暴發加速新興醫療健康子行業的發展,越來越多新型醫療行業子公司赴港上市。2021年11月醫療AI第一股「鷹瞳Airdoc」登陸港股,標誌着隨着人工智能技術的發展,醫療數據互聯互通程度的提升和共享機制的建立,AI+醫療行業發展迎來加速階段。

AI診療設備在全球的市場規模從2016年的8650萬美元增加到2020年的3.555億美元,2016—2020年的年複合增長率為42.4%。預計2025年將進一步增加至177.019億美元,2021—2025年的年複合增長率為126.8%。近年來,中國AI診療設備的市場高速發展,市場規模由2019年的人民幣1.247億元,大幅增加至2020年的2.918億元。預計會進一步增加至2030年的755.688億元,2021—2025年的年複合增長率為152.0%,2026—2030年的年複合增長率為26.0%。

再者,在一級、二級市場投資中,投資者除了希望瞭解公司行業基本面情況,也迫切希望能更全面且深刻地瞭解在投或潛在投資公司在發行前的各項參與指標以及公司在發行后公司股價的具體表現等更多維度的數據,輔助其做出最佳投資交易決策,18A活報告對18A公司上市發行前、中、后數據做了深入和系統的分析,可以滿足投資者對這個維度的需求,助力投資者在交易中找到抓手。

在發行前數據方面,主要通過發行前融資、向交易所遞表情況及公司設立時長三個維度闡述。

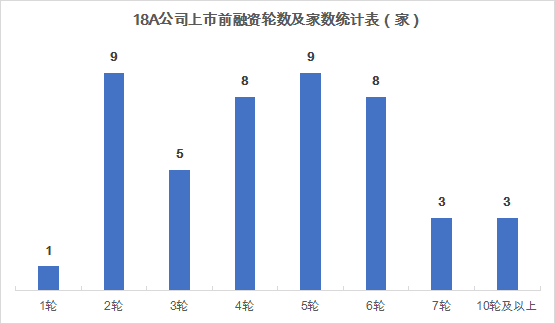

首先是發行前融資情況。上市前融資不僅可以解決企業在生產、研發過程中面臨的資金窘境,也能直接體現公司研發管線在每個研發時間節點的價值,從而帶動公司估值的提升。截至2021年12月31日,有48家18A生物科技公司上市,在已上市的18A生物科技公司中(中概股迴歸除外),上市前都進行輪次不等的融資,這不僅符合聯交所對18A生物科技公司上市的規則要求,更貼近18A生物科技公司在生產、經營中的實際情況。已上市18A公司中,上市前估值增長幅度在10~50倍區間的公司數據最多有16家,上市前融資輪次最多的公司是啟明醫療-B,融資輪次有12輪。

其次,在向香港聯交所遞表方面,2018年香港聯交所對18A公司來港上市的規則進行改革以來,18A公司的遞表時長比非18A公司普遍縮短,這不僅說明了香港聯交所對改革舉措的實施表現出非凡的魄力,更使香港成為18A公司的融資中心,起到示範性的引領作用。已上市18A公司中(中概股迴歸除外),按首次遞表日期至招股首日計算,遞表周期最長的是永泰生物-B,時長301天(自然日);遞表周期最短的是歐康維視生物-B,時長61天(自然日),遞表周期的平均時長約127天(自然日)。

最后,從公司設立時長來看,18A公司從成立到實現盈利需要經過幾年甚至更長的時間,受到各公司從事的研發管線各不相同、在研產品的療法日新月異及在研產品臨牀前開發階段的不確定性周期等因素的影響,公司需要面臨龐大的資金支持及長時間的產品研發周期,所以公司從設立初到成功上市的時長,不僅體現了公司在研產品獲得資本的認可,同時,也充分説明公司在小眾領域具有獨到之處。已上市18A公司中,按可追溯實體時間周期算起,公司平均的設立時長約8年,設立時長最長的公司中國抗體—B,有18年的時間;設立時長最短的公司是3年,分別是雲頂新耀-B和歐康維視生物-B。

而在18A活報告的發行中數據方面,涵蓋了發行市值、募資總額、發行比例、基石投資者及發行結構等多個指標分析,下面以發行結構作為典型指標做具體深度解析。

發行結構一般反映基石投資者、錨定投資者及公開發售投資者情況。從發行結構的結果看,隨着市場對18A公司認知的加深,公司的發行結構出現明顯的變化,大體分幾個階段:

2018年下半年,前幾隻18A公司股票發行,因市場缺乏對其的認識,在發行結構上普遍採取9:1的發行結構,即9成為國際配售,1成為公開發行;

2019年,隨着越來越多的18A公司來港上市以及上市后的股價表現獲得市場認可,投資者逐漸加深了對行業及公司的認識,18A公司的發行也進入了朝氣蓬勃的時期,公司發行結構出現了明顯的變化,從之前的9:1的發行結構演變成2:7:1(即2成基石投資者,7成錨定投資者,1成公開發售)或3:6:1(即3成基石投資者,6成錨定投資者,1成公開發售),機構投資者變成18A公司在上市發行過程中不可或缺的角色;

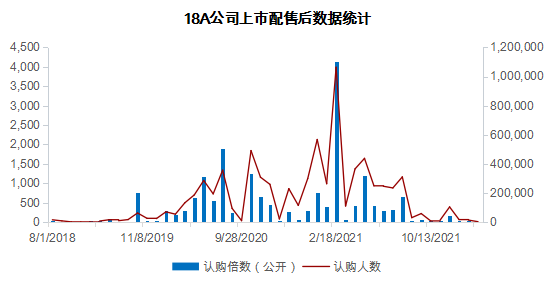

2020年,18A公司的發行進入爆發期,無論是散户投資者還是機構投資者都踴躍進入。資金的大舉進入,引起了發行過程中募資額的大幅超購,從而觸發股票發行過程中設立的回撥機制,並且普遍達到50%的回撥率,使得公開發行和國際配售的股票數量相當,直接導致發行結構演變成5:0:5(即5成基石投資者,5成公開發售),國際配售的股份基本被基石投資者完全認購,公開部分的股份被大小不一、資質參差不齊的散户投資者認購,最終在2020年18A公司的發行結構達「滿格」水平(即5:0:5的發行結構),公司股價在二級市場也走出了波瀾壯闊的局部行情;

2021年伊始,18A公司發行延續了2020年的強勁勢頭,無論是參與的人數、認購的倍數、發行的結構最優配比都繼續演繹着精彩,但新股發行市場隨着內因和外因的變化面臨嚴峻的考驗,二級市場股票估值虛高的泡沫風險逐漸傳遞至新股發行市場,18A公司的新股發行也不可避免地受到了影響,這不僅體現在新股申購人數和孖展超購倍數出現急劇下滑,更明顯的是在發行結構上又迴歸至投資者遠離、市場審慎的發行結構,即9:1的發行結構。

瞭解完18A生物科技公司發行前及發行中數據,再來看發行后數據情況。

香港新股發行后的一大特點是暗盤交易市場(即在配售結果日當天,下午4點15—6點30分為交易時間段),新股暗盤期間的股價表現在一般情況下會影響着上市首日的表現,暗盤成交量的大小、買賣的活躍度以及暗盤期間的振幅,都可作為對上市首日表現好壞的參考依據。此外,新股發行后,在短周期內的換手率能很好地佐證股份的換手情況,從而判斷貨源歸邊的程度,以此作爲了解籌碼集中度的依據。

換手率經常被投資者用來參考新股在短期內籌碼是否換手的重要指標。通過已上市18A公司換手率的數據也能充分説明這種現象,絕大部分18A公司在上市首日的換手率超70%,考慮到香港股票T+0的特性,基本上在T+2(即上市三天后),實際換手率均值接近100%。T+2換手率排名前三的公司分別是開拓藥業-B、創勝集團-B、嘉和生物-B,換手率依次是178.02%、176.06%、171.43%,對應的漲跌幅分別是0%、-4.50%、16.25%,股票經過市場充分的換手,籌碼集中度較高,判斷未來走勢的可預見性較為明確,對打新投資者有極大的參考意義。

新股在暗盤市場表現好壞嚴重影響新股首日股價的表現,18A已上市公司中,股價在暗盤表現最好的公司是歐康維視生物-B,暗盤上漲199.45%,其首日上漲152.39%;首日股價上漲最多的公司是諾輝健康-B,上漲215.08%,其暗盤也有159.94%的漲幅,充分説明暗盤日和上市首日極大的相關性。

總的來説,18A公司的新股發行市場在過去近4年的時間里,經歷了短暫的輪迴,從剛開始的市場觀望、投資人試探性參與、市場參與踴躍、行業發行高潮到當下的低谷期,契合了股票市場的循環規律,也是香港過去4年新股發行市場綜合情況的濃縮。

展望未來,現18A規則下,除上市48家公司,還有數十家遞表未上市公司,也將會通過18A規則登陸港交所,成為香港資本市場不可或缺的參與者。企業不僅產品佈局更緊跟國際創新前沿,融資也更具有全球化視野,預計未來幾年,生物科技公司上市企業會越來越多,市場熱度也將持續。

《中國醫藥報》社版權所有,未經許可不得轉載使用。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%