熱門資訊> 正文

中國版威尼斯和凡爾賽宮?揭祕華爾街禿鷲「誤食」的恆大不良資產

2022-03-04 18:02

海上威尼斯是恆大填海造出來「海市蜃樓」,連同香港元朗一宗地塊,被抵押給橡樹資本,獲得十億美元貸款。恆大違約后,無論由誰接管,這兩個地塊都面臨相似的復工困難以及生態環保隱患。

文|宋虹姍

編輯|岳嘉

來源 | 未來可棲(ID:hifuturecity)

序

房地產就像一座被圍困的城堡,

里邊的人逃出來很難,外邊的人要衝進去也很難。

本文是36氪「未來可棲」公眾號「圍城」欄目的首篇調查報道。

「你説我現金流要斷了是吧?我1月份剛剛還完16億美元債,就立即打了20億美元到證券公司賬上做回購……隨隨便便拿出幾十億美元,哪個現金流要斷的公司能做到?」

2020年4月的年報業績交流會上,中國恆大董事局主席許家印用「炫富」的方式和反問的語氣,迴應了公司現金流斷裂的傳聞。

兩年后的今天恍如隔世:恆大處在中國房地產債務危機的暴風眼,公司債、銀行貸款、信託、理財產品、商票及預售商品房陷入全面違約。

過去兩年的大部分時間里,恆大現金流斷裂只是「傳聞」。直到2021年6月,合作十余年的上游供應商三棵樹塗料公司成為第一個站出來的「債主」,公告稱中國恆大逾期票據金額5137.06萬,方纔揭開了這場1.8萬億元債務危機的序幕。

借款機構、投資者、供應商及業主對這場危機始料未及,其中卻有一位特殊的債主。把時間撥回2021年1月,來自美國的全球不良資產管理公司、素有「華爾街禿鷲」之稱的橡樹資本(Oaktree Capital Management)悄然成為恆大的借款人——恆大以香港元朗及江蘇啟東的兩個房地產項目為抵押擔保,獲得了橡樹資本總計10億美元的貸款。

這筆非公開市場交易當時沒有受到關注,但它傳遞了一個危險的信號。按照橡樹資本創始人霍華德-馬克斯此前透露的經驗,成功投資不良資產有三個要素,首先是目標公司出現不理智的借貸,第二是無法償還債務,第三是可靠的債務重組和法律機制。這意味着,橡樹資本提前半年成功預判到恆大將違約並進行了「困境投資」——從垃圾堆里撿便宜的寶貝。

預言並抄底美國科網泡沫和次貸危機的霍華德-馬克斯,這一次又猜中了開頭,恆大不出其所料地陷入債務困境。不過,36氪未來地產作者經過調查香港及江蘇項目發現,這兩宗被抵押的恆大地塊,面臨不同的復工困境以及相似的生態環境隱患,使得「困境投資」陷入了困境。

01.不理智借貸

「如果橡樹資本不能接管用於違約擔保的(恆大)資產,那將是玩忽職守。」2021年2月初,霍華德-馬克斯公開發聲,一反常態地高調介入恆大債務危機。

根據橡樹資本在2022年1月底致投資者的一封信所透露,2021年初橡樹資本向恆大總計提供了約10億美元的擔保貸款。其中注入江蘇啟東海上威尼斯項目的貸款金額約4億美元,注入香港元朗項目的金額約6億美元。相關抵押資產的貸款價值比(LTV)約為60-70%。

36氪未來地產獲得的抵押及權益登記資料顯示,香港元朗項目的主體公司盈邦企業在2021年1月27日進行了抵押登記,抵押權人為新加坡公司OCM CASTLE XI INVESTMENTS PTE.LTD,該公司註冊地址與橡樹資本新加坡辦公室相同。

抵押貸款交易一年后,恆大宣告違約,公司於2022年1月26日公告稱,若干附屬公司的資產被委任資產接管人,附屬公司於2021年1月簽署的一項本金約5.2億美元融資交易擔保,擔保資產為位於香港元朗的一塊擬用於住宅的未開發土地。

公開資料顯示,恆大在香港元朗項目總計投入約89.05億港元,包括47.05億的併購款及42億的補充土地款;項目按計劃分4期興建,提供268幢洋房,總住宅樓面約89.3萬平方尺,按照目前項目周邊每建築平方尺約9000港元的二手均價,保守估計總貨值約80億港元。

一旦橡樹資本成功接管,意味着他們將以約40億港元的代價獲得一塊價值至少80億港元的土地。這筆擔保貸款交易,相當於霍華德-馬克斯所描述的「不理智借貸」,也相當於許家印在2022年初集團管理層講話中嚴令禁止的「賤賣資產」。

對於這筆交易,霍華德-馬克斯此前公開表示,「恆大主動尋求信貸支持並願意提供擔保,而我們也經過了多次論證及評估,最終決定提供貸款。」

未經證實的傳聞稱,恆大日前為元朗地塊標價80億港元尋找買家,但未獲得買家實質性的詢價和盡調。

在違約公告中,恆大主張轉讓元朗地塊用於償債,剩余資金用於集團整體債務重組,但未披露更多香港項目的交易細節及后續處置安排。36氪未來地產作者分別聯繫恆大香港公司總經理黃賢貴以及副總經理蔡勤,兩人在電話中都未予置評。

02.短債長投

40億抵押擔保貸款撬動80億地皮,橡樹資本從恆大手上撿到了便宜?香港的事情遠比賬面上覆雜。

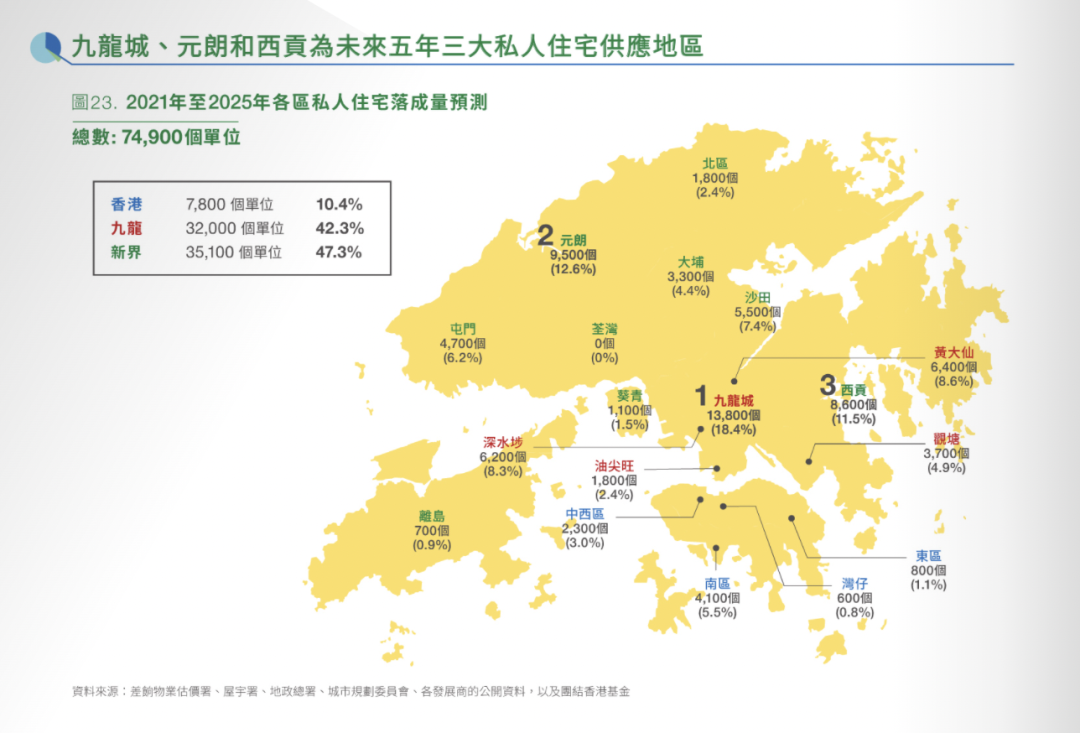

恆大元朗地塊位於香港北部城郊地帶,可遠眺后海灣及深圳市。項目定位是低密度豪宅,規劃中有一座25萬平方尺、面積冠絕全港的獨立別墅,室外設私人花園、泳池,被坊間稱為「凡爾賽宮」,可供一個家庭三代共24位成員同住。一旦落成,將大幅超過香港禮賓府(約9.67萬方尺),成為全港最大樓面面積的住宅單位。

來源:團結香港基金會房屋報告

由於規劃中的「凡爾賽宮」過於奢華,與香港緊張的土地供應及納米盤極窄的居住面積形成鮮明對比,一度引發社會非議。 有網民推算,若與一般住宅作比較,僅此一棟超級獨棟大宅,面積約為300間800平方尺的高層公寓。而根據團結香港基金會房屋營建報告預計,2021至2025年五年間,整個元朗私人住宅落成量不過9500間。

對於龐大的元朗地塊開發,恆大借用橡樹資本的借款,進行了危險的「短債長投」。36氪未來地產梳理了該地塊的投資開發時間線:

2005年,恆基兆業以約4.4億港元總代價,從分散的私人手中收購魚塘及農地,整合為元朗地塊;

2008年至2018年間,元朗地塊三次調整規劃,均未獲批開發;

2019年7月,恆大簽訂協議,以47億港元受讓元朗地塊;

2021年1月,恆大獲得橡樹資本出借的40多億港元抵押貸款,於同年3月完成非住宅用地「改劃」的補地價,涉資近42億港元。

2022年2月,由於恆大貸款違約,橡樹資本提出接管元朗地塊。截至發稿,橡樹資本尚未取得項目實際控制權。

「改劃」指地產商向香港規劃委員會提出申請,將原用途為農地、綠地、池塘等的土地,轉變為住宅開發用地。在香港,「改劃」土地的投資開發往往是持久戰。團結香港基金會房屋報告顯示,2016至2020年,約七成的落成延誤項目是在改劃地上。

改劃流程涉及規劃諮詢、向城市規劃委員會提出改劃申請及建議、經過公開審議獲批,再收地清拆、土地平整和基建工程,把生地變成熟地,至少需要六年時間;而興建單位則最少需要大約四至五年。此外,部分改劃項目開發過程中可能還會遭到公眾反對,而進入漫長的司法覆核程序。

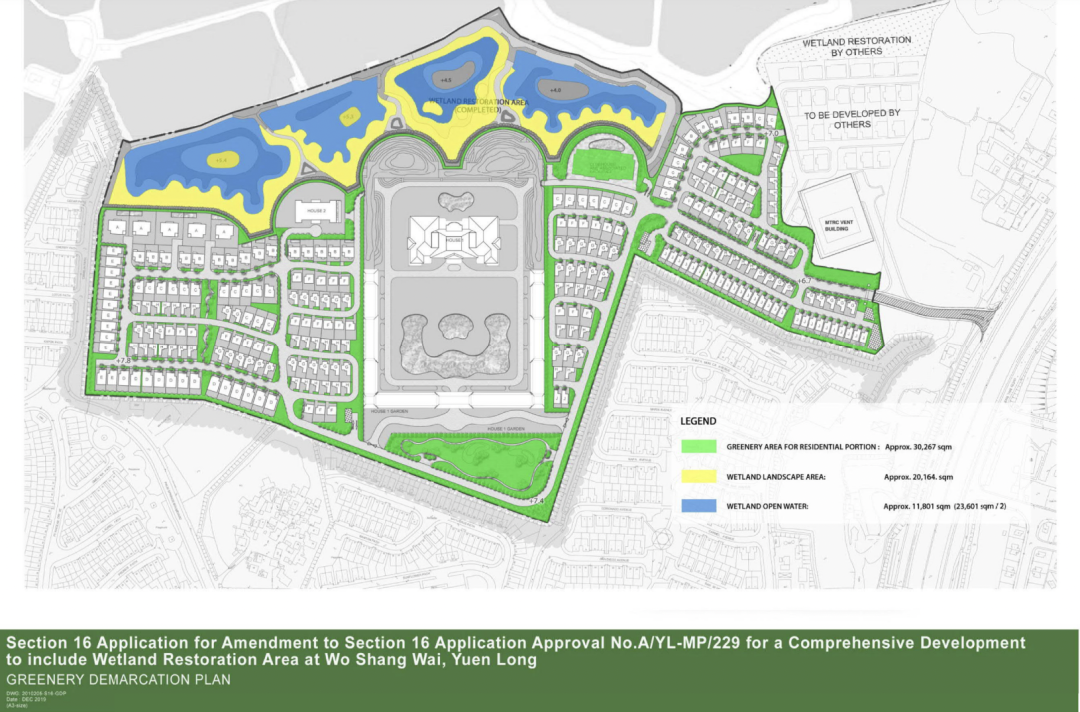

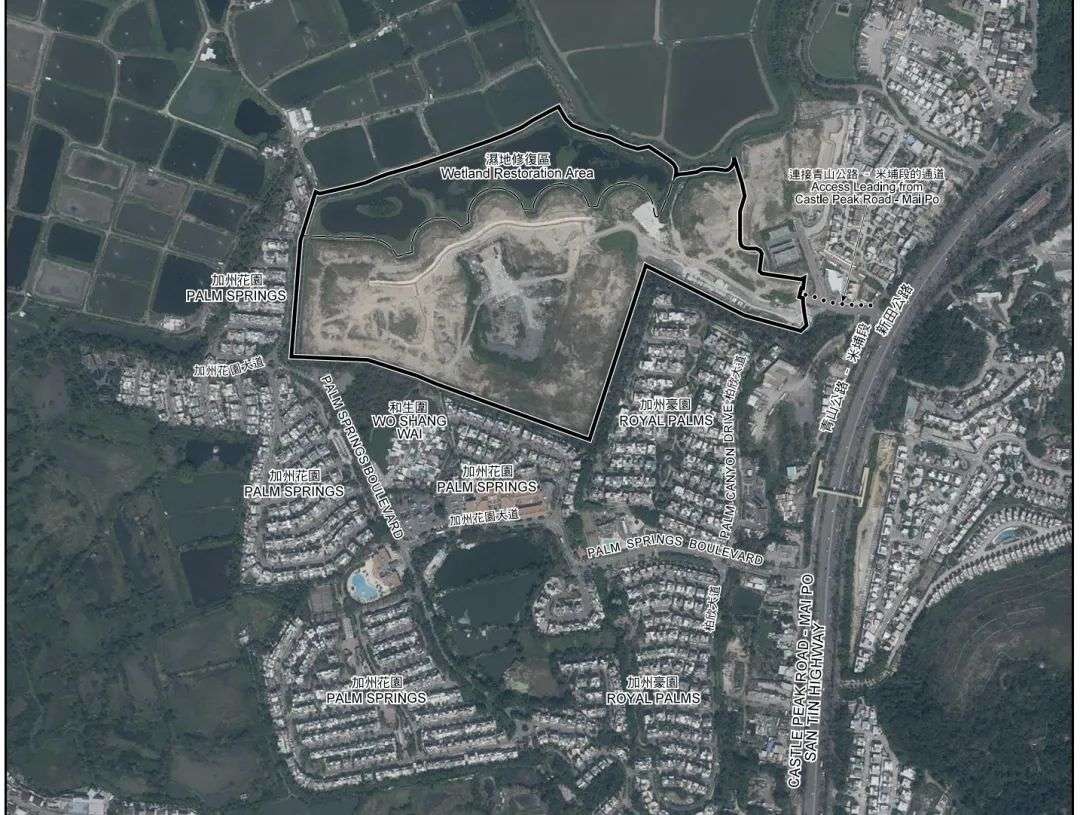

在恆大購入並補地價之前,元朗地塊在前東家恆基兆業幾經與規劃委調規協商,都未能成功「改劃」開發。其中一個重要原因是該地塊涉及濕地修復及保育。

來源:恆大元朗和生圍項目規劃書

36氪未來地產獲得的一份2020年10月提交的元朗地塊規劃案公示記錄顯示,元朗地塊總佔地約223.25萬方尺,其中與米埔保育區相連的51萬平方尺將會修復為濕地生態區,規劃申請人承諾為發展項目鄰近的米埔濕地成立保育基金、向漁護署和環保署遞交發展報告、實施對環境影響的緩解措施及長期保育項目管理等。后續濕地生態區保育將是一筆長期投入,伴隨與環保團體及其他利益關聯方產生糾紛的風險。

城市規劃委員會的記錄顯示,在元朗地塊規劃案公示期,已經存在一些反對意見。 有周邊居民提出,如此大面積的住宅用地按照規劃只能容納一小部分居民,土地利用率過低;有自然保護組織人士提出,規劃案沒有評估對淡水漁業的負面影響,沒有提出任何補償方案;有水務部門官員提出,項目所需通水資源需自行與附近市政供水系統接駁,涉及私人土地資源佔用需要由發展商自行解決。

高力國際亞洲估值及諮詢服務部常務董事劉振江向36氪未來地產作者表示,目前元朗地塊濕地生態修復層面已經由恆基兆業方面完成,但項目達到預售的條件,需要在工程上取得良好進展,如地基已做妥、有資金證明能完成建築工程等。由於項目體量龐大,整體時間會比較長。

「聯動一、二級開發,把生地變成熟地至少實現三通一平,元朗地塊的開發難度較大,該項目投建和回報周期也較長,無論對於發展商還是潛在委託接管人,都面臨一定的資金沉澱壓力。」 一位不願具名的香港地產代理行物業估價部測量師稱,「恆基兆業持有超過10年,轉讓恆大較初始整合地價翻了10倍。但未來十年港府推動元朗及北部都會區增加住宅供應,可能平抑房價漲幅,該地塊業主很難再繼續囤地、坐享其成。」

在補交「改劃」地價款后,元朗地塊的樓面價已經接近周邊住宅均價,即「麪粉和麪包」一樣貴。按總地價89.05億港元計算,每平方尺樓面地價達9972港元,每平方尺約4000港元建築成本以及8成實用率等因素,粗略估算日后即使「成本價」賣樓,實用尺價要逾1.6萬港元;以兩成合理利潤計算的話,售價或要達2萬港元水平。

來源:恆大元朗和生圍項目規劃書

36氪未來地產從美聯物業元朗一間營業部獲悉,緊鄰恆大地塊的元朗加州豪園近日錄得一筆建築面積約2044方尺的洋房成交,總價1680港元,實用尺價約11237元。周邊存量住宅以獨棟洋房為主,成交併不活躍,要賣到2萬港元尺價,難度頗高。

美銀美林證券在一份覆蓋恆基兆業的公司研報中也評價稱,恆基兆業轉讓元朗地塊給恆大交易是明智之舉,如果恆基兆業保留該等地塊,補地價、轉換、開發時間仍不明朗。

在全球房地產市場進行不良資產投資的橡樹資本,缺乏在香港操盤住宅項目的經驗。36氪未來地產作者致電橡樹資本香港辦公室,未獲得關於如何處置元朗地塊的答覆。

即使是主營住宅開發的恆大,在香港也沒有長期投資的先例。位於香港長沙灣的恆大睿峰和屯門的恆大珺瓏灣,都是高周轉推盤,面向剛需羣體,甚至採取了一成首付加轉按揭的手法。

「在香港的兩個項目都採取了一成首付,由公司旗下貸款公司創盈財務提供九成按揭,2019年開盤后總計出售超過200套。」 一位接近恆大香港公司的人士表示,「但自2021年三季度,受限於集團流動性緊張,恆大不再提供這一服務,前期買家不得不轉向銀行申請按揭,甚至有買家違約而喪失訂金。」

恆大提供的九成按揭也需要儘快套現。此前香港01曾報道,自2020年下半年起,恆大在香港兩個在售項目提供的九成按揭形成的債權,部分被「轉按」給其他財務公司,即這些業主的后續還款付息被轉讓給其他財務公司,恆大藉此回收出借的資金。

一位代理恆大珺瓏灣的中原地產經紀人告訴36氪未來地產作者,目前恆大方面仍拖欠前期銷售佣金,提出若代理經紀人促成新單,一次性結算包括此前拖欠費用在內的三單佣金。不過,目前項目預售仍不順利,恆大珺瓏灣也是直到2022年1月初才實現6個月來首單成交。一方面是疫情衝擊樓市、買家寥寥,二是恆大此前提供的「一成首付」加「九成按揭」方案不再實施。

03.有名無實的接管人

與尚處於爭執階段的香港元朗地塊不同,橡樹資本已經名義上控制了另一宗恆大抵押資產。公開資料顯示,橡樹資本亞太區聯席主席陳瑞峰(RAYMOND CHAN),已於2021年10月9日成為啟東衡美置業有限公司的法定代表人,該公司是恆大江蘇啟東市海上威尼斯項目的開發建設運營主體。

霍華德-馬克斯在接受媒體採訪時表示,海上威尼斯項目被接管后已經重啟開發和預售。但事實並非如此。

2月中旬的一個下午,36氪未來地產作者實地探訪了位於江蘇南通啟東市的海上威尼斯。從上海市區驅車到啟東寅陽鎮的行車距離是120公里,單程耗時約2小時。駛出國道、駛入「恆大路」后,一片爛尾建築格外醒目。規劃樓書里,這里是海上威尼斯的水上樂園、會展區域,對標的是上海迪士尼樂園,如今已經荒草叢生。

啟東恆大路荒廢的會展中心 來源:36氪作者攝

當日售樓處現場僅有5名銷售人員,他們疲於應付迟迟拿不到房產證而找上門的業主。一位銷售經理透露,這部分沒拿到房產證的業主都是2019年后收房的,至少有7000户,流程卡在了購房發票環節。當地税務局每月只開放100個發票名額,我們優先給做按揭的業主。如此排序,這批購房者最迟要到6年之后才能拿到房產證。

探訪過程中,多位海上威尼斯的物業服務人員都表示,目前的薪資還是由恆大方面發放,打款的不是其他公司,也沒聽説過橡樹資本。

距離海上威尼斯最近的橡樹資本分支機構是該公司的上海辦公室,但官網給出的電話始終無人接聽。

一位橡樹資本北京分部人士對36氪未來地產作者解釋稱,公司的中國內地業務以研究、市場營銷和資金募集為主,多與第三方財富管理公司進行合作,具體項目的投資決策、管理修復和退出獲利都是香港的亞太總部公司主導。截至目前,北京方面未介入海上威尼斯項目。因為未授權接受採訪,該人士要求匿名。

恆大啟東分公司的一位副總經理對作者表示,「所謂外資接管完全是他們自吹自擂,項目仍由恆大在運轉。」

不過,這位不願具名的副總經理坦言,爲了維持日常開支,海上威尼斯提前收取了一年的物業費。「項目抵押給外資用來融資,我們地方層面並不知情。資金鍊緊張的問題一直沒有緩解,重啟開發其他住宅、綜合體的時間還是未知,當下主要任務是保交樓」。

在最接近人工海灘的位置,海上威尼斯仍有約10棟待開發住宅,總體貨值約20-30億元,是整個項目的「黃金位置」,也是原本計劃中售出單價最貴的片區。根據橡樹資本致信投資者的內容與恆大前期公告,抵押海上威尼斯獲得的貸款總額約為4.8億美元,待售住宅貨值基本可以覆蓋這筆融資。

空蕩蕩的海上威尼斯售樓處 來源:36氪作者攝

但恆大已沒有足夠資金開發剩余的住宅及水上樂園項目。一位來自啟東住建局人士透露,海上威尼斯的開發商在住建局的賬户只剩不到2個億,今年6月馬上交房4棟樓,將優先用於「保交樓」。

負責監管項目預售資金的啟東農商銀行分行行長也對36氪未來地產作者表示,「從去年恆大傳出暴雷后,有關海上威尼斯的一切業務已全部暫停,本地也沒有其他銀行承接恆大的項目」。

即使注入資金啟動開發,項目預售也將面臨折價的困擾。業主阿福在2015年攜全家從外省來到海上威尼斯做餐飲生意,據他回憶,那時一開盤,售樓處門口有排隊三天三夜搖號買房的人,阿福也在那年拿出80萬元買了套80平米的小三居,如今同户型的成交價,整整下跌了20萬元。

一位售樓處的銷售表示,他不建議買新房,更推薦看看二手房。整個社區內部已經開了至少3家中介門店。「除了自住,還是有人抱着撿漏的心態來這逛逛,我們這里不缺空置房源。」

04.海市蜃樓

海上威尼斯佔地8968畝,在2006年之前還是江蘇啟東的一片濱海區域,爲了把長江入海口黃綠色的海水變藍,恆大采用圍堤築壩的方式,圍出7.2平方公里的海域,用來打造這個如同海市蜃樓般的超級項目。恆大在海上威尼斯規劃了6萬戶,而七普期間,整個寅陽鎮的常住人口剛過7萬人。

拍攝於2006年5月

拍攝於2021年5月 來源:Google earth

經過600名工人通宵達旦,整個填海圍墾工程不到10個月就做完了。 而據《環球企業家》在2008年發佈的報道,一份啟東海洋局文件顯示,爲了規避審批權限的限制,當地政府先將包括恆大集團在內的幾個大塊填海項目打包成區域用海規劃,獲得審批。

此后恆大再將8968畝用海分割成13塊少於50公頃的海域分別立項,繞開國家海洋局的審批程序,從江蘇省海洋與漁業局拿到了13個海域證。當時恆大籌劃香港上市,為這13個項目公司合併估值是340億元,是當時擬上市公司估值的1/3。

當初海上威尼斯的估值,顯然沒有考慮到生態破壞產生的修復成本。3 6氪未來地產作者得到一份2022年1月發佈的學術期刊論文,作者來自江蘇省農業農村廳的下屬單位江蘇省海洋水產研究院,名為《啟東長江口圍填海工程對大型底棲動物的影響》。

論文並未具名指出圍填海工程,但是數據、地理位置指向恆大海上威尼斯項目,文章指出,啟東長江口圍填海工程始於2006年,圈圍面積763.13平方百米,2011年於圍灘堤壩外側2000米處修建閉合圍堤,用海面積47平方百米,建成超大型綜合旅遊度假居住區,圍填工程位於啟東市寅陽鎮興墾區外側東南部沿海。

論文指出,該區域為粉沙淤泥質海岸,北臨黃海、南面長江,海域為淺灘、深槽相間,營養物質豐富,是很多魚類洄游、索餌的重要通道,也是很多貝類、藻類的重要養殖基地。但調查發現,「圍填海后大型底棲動物呈現小型化、單一化趨勢,數量和多樣性指數有所下降,總體底棲生態狀況受損明顯。」

2018年起,國家海洋局將實施最嚴格的圍填海管控,原則上不再審批一般性填海項目,同時對歷史遺留問題進行督查、整改、修復,以強化海域管理和海岸線保護。

利用幾乎同樣手法未批先建、化整為零進行開發的,還有海南的恆大海花島。2022年2月,海花島2號島2-14-1塊地建設的39棟樓,因項目違法取得的規劃許可證已被撤銷,海南當地主管部門責令相關開發商限期10日內拆除。違建易拆,因填海造島而被永久破壞的大面積珊瑚礁和白蝶貝卻難以恢復。

江蘇省也啟動了沿海海洋生態保護修復工作,日前江蘇省自然資源廳發佈一則消息,省內兩項目成功入圍2022年中央財政支持海洋生態保護修復項目,每個項目將獲中央財政3億元支持,其中之一是位於啟東市沿海中部區域海洋生態保護修復項目。

36氪未來地產作者聯繫到修復項目的招標代理方江蘇騰嘯建設工程有限公司,相關負責人表示,項目已經招到相關企業,目前修復工作已經啟動,但未明確是否包含海上威尼斯項目。

關於海上威尼斯對周邊海洋生態產生的破壞以及是否需要進行修復工作,恆大集團方面未予置評。

05.「困境投資」的困境

橡樹資本對恆大兩個項目的押注極為冒險。但海外投資者對中國房地產開發商進行「困境投資」的抄底意願仍在提升。

彭博發佈的2022年2月中資美元債月度報告,標題為《中國房地產行業併購凸顯價值》。文章提出,對賬面價值的小幅折讓的保守估計將帶來較高的回收水平。以中國恆大為例,該地產商最新的權益/資產比率在21%左右。假設槓桿率是準確的話,只要資產出售價格較賬面價值的折讓幅度低於20%,那麼債券持有人將能得到全數回收。

過去半年在中資房企美元債大幅下跌之際,高盛、貝萊德等海外資管機構表示加大配置力度,把握該領域的特殊投資回報機會。美元債的流動性遠比橡樹資本出借給恆大的抵押貸款要高得多,但也存在「致命傷」。

2021年10月15日,央行金融市場司司長鄒瀾迴應地產美元債價格大跌事件時稱,這是市場在違約事件出現后的自然反應,歷史上也有很多案例……將敦促發債企業及其股東嚴格遵守市場紀律和規則,按照市場化、法制化原則,妥善處理好自身的債務問題,積極履行法律承擔義務。

事實上,受制於外匯管理局規定,國內公司利用境外主體發行的美元債券,只與境外主體及其母公司產生直接債務關係,無法直接參與境內房地產項目公司的資產處置,這導致美元債相對國內的銀行貸款、信託資金、供應商票據等處於劣后級,海外債權人無權得到優先償付。

麥格理資本大中華區首席經濟學家胡偉俊對36氪未來地產作者表示,在房地產企業的債務重組鏈條上,有海內外信用債投資者、上下游供應商、銀行、信託公司、理財投資者和購房者,保兑付最重要的是購房者和農民工。對於恆大集團和各地項目公司,一直堅持貫徹的是「保交樓」,第一位是購房者。

「投美元債是市場行為,如果全賠了,這也是投資者應該明白的一個風險。」黃志輝此前也表示,「這跟市民買一套恆大房子完全不一樣。」

與橡樹資本介入實體房地產項目不同,一些國內的私募基金已經從二級市場的房地產不良資產投資中收益頗豐。私募回報率統計紀錄顯示,2021年,國恩資本、福慧具力和久盈資產三家俬募機構的高收益策略基金分別獲得了319%、104%和96%的高額回報,它們的多頭頭寸都包括房地產開發商發行的不良債務。

其中福慧具力管理着8000萬美元的資產,去年3月,該公司的交易員以低於15美分的價格購買了一些困境地產商的美元票據,后來隨着市場情緒的改善,這些債券被出售時,年化收益率高達300%以上。

36氪未來地產作者也採訪了以上三家俬募資產管理公司的投資人,其中一位不願具名的基金經理表示,「今年還會有類似的投資計劃,不過已違約債券暫時不在考慮範圍內。」

對於參與債務重組的國有不良資產管理公司而言,獲得投資回報並不是終極目標。信達資產首席不良資產研究員王洋撰文表示,中國不良資產市場的重心從處置不良貸款,轉向問題企業和問題機構風險化解,資產管理公司從不良資產批發商,轉向以專業能力協調各類主體促進風險化解的綜合服務商。

信達資產一位副總裁是恆大集團風險化解委員會的成員。自2021年12月以來,包括與橡樹資本產生債務糾紛的香港及江蘇項目在內,所有地方及集團資產的處置權,都統一由風險化解委員會拍板決策。在七人制的風險化解委員會中,僅有兩位恆大高管。

另有接近恆大決策層的人士透露,海外債權人主要由副主席夏海鈞協調對接,但他不是風險化解委員會的成員。此前,恆大內部一輛同時懸掛內地藍色車牌及「FV」開頭中港黃色車牌的奔馳邁巴赫,專供夏本人乘坐,奔波於港深兩地。

此外,36氪未來地產獨家獲悉,日前一家對恆大風險敞口超百億的股份制銀行的高管,向投資者釋放了一個重要信息:化解風險,恆大首先要建立正常的決策機制,有關部門介入后,他們的集團層面還在進行改組。

本文來自微信公眾號「36氪」(ID:wow36kr),作者:宋虹姍,36氪經授權發佈。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!