熱門資訊> 正文

「急性子」昊海生科:熱衷併購突破技術壁壘 醫美市場難突破OK鏡成重要佈局?

2022-03-01 15:19

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

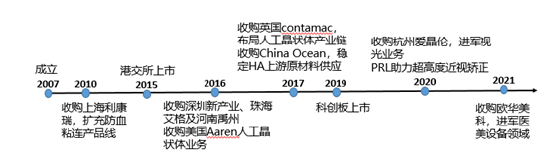

成立於2007年的昊海生科,一直以來都是個 「急性子」,不斷上演錢多任性的戲碼。沒有業務就去收購,想要實現技術突破就去收購掌握技術的公司,審批時間長等不了就先去收購掌握國內市場獨家經銷權,最終形成四大業務,在15年左右的發展里,買買買成主旋律。

值得關注的是,2月16日,愛博醫療發佈公告稱,昊海生科控股子公司亨泰視覺侵害其專利權,已經向上海知識產權法院提起訴訟。對此,昊海生科最新迴應稱已關注到公告事項,但尚未受到法院通知及正式起訴文書。這件事還要從2021年昊海生科通過大額出資,獲取亨泰視覺相關OK鏡產品獨家經銷權説起。

熱衷併購方式突破技術壁壘 多標的虧損、業績不及預期

長期以來,知識產權、專利及技術壁壘成為生物製藥、醫美產業鏈上游及角膜塑形鏡生產製造企業發展最大的掣肘。擁有相關領域核心技術有兩條路:一是靠自身技術研發,但是這條路較為漫長且充滿了未知,由於審批流程較長等造成較高的時間成本;再就是收購有核心技術的企業或合作。簡言之,就是要麼有技術,要麼有錢收購有技術的公司。

昊海生科走的便是一條依靠收併購,迅速切入相關行業、掌握核心技術的路。

2007年,便開啟了瘋狂併購之路,先后收購松江生物製藥廠、上海其勝生物及上海利康瑞生物工程有限公司。依靠收購上海本地果子控股的生物材料及製藥企業,昊海生科成功切入玻尿酸、醫用幾丁糖及透明質酸鈉凝膠等領域。

2016 年以來公司通過多起併購邁入人工晶體生產領域,其中,公司通過併購 Contamac 及 Aaren 獲得了上游視光材料及人工晶體的先進研發及生產團隊,使公司在短期內獲得了比肩一線國際巨頭的技術實力。

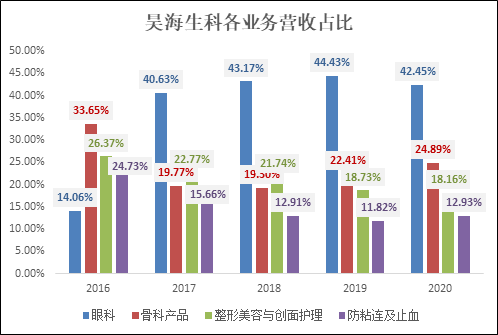

通過不斷地併購,昊海生科迅速形成四大板塊業務,分別為眼科、骨科、整形美容與創面護理及防粘連止血。從營收構成來看,眼科憑藉40%+的營收佔比,是營收的絕對主力。近三年來,骨科產品的營收貢獻呈上升趨勢,從19.30%上漲至24.89%;而醫美相關業務的佔比卻在逐年下降,從21.74%下滑至18.16%。

在多次成功的併購嚐到甜頭的昊海生科,2019年登陸科創板后,依舊未改「買買買」策略,此舉也引起了上交所的關注,並對其對外投資情況問詢。可是,根據昊海生科相關答覆,在公司科創板上市后2年內對外出資中,醫美國際、Recros Medica、倫勝科技、軟馨科技、薩美細胞、杭州愛晶倫2020年淨利潤均處於虧損狀態,甚至多家公司處於實際業績不符合投資預期的狀態。

同時,昊海生科圍繞多業務的併購,也形成了一定規模的商譽,2020年年報數據顯示,公司商譽金額為3.85億元。若未來收購的企業或業務的整合效果不能達到預期,標的公司淨利潤無法扭虧,運營情況發生不利變化,或將導致公司就併購產生的商譽計提減值準備,從而對公司業績帶來不利影響。

醫美業務佔比持續下滑 難突破

昊海生科、華熙生物、愛美客,三個公司因為同時佔領了醫美上游最熱的玻尿酸賽道,相關醫美業務具備較高的毛利水平,被A股市場投資者成為「醫美三劍客」。2021年,搭上醫美熱門賽道快車的昊海生科,縱使公司在過去4年歸母淨利潤持續負增長的情況下,股價依舊從85元/股的底部價格一度攀升至281元/股。

昊海生科的醫美界地位真的如此強大難以撼動嗎?答案恐怕是否定的。首先,從業務構成上,醫美業務雖説是昊海生科的四大業務之一,但是佔比並不高,甚至呈現逐年下降趨勢。2020年,昊海生科整形美容與創面護理業務的營收佔比僅為18.16%。

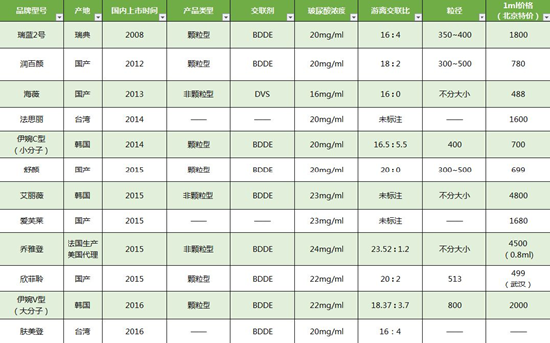

目前,昊海生科旗下的玻尿酸品牌有海魅、姣蘭、海薇。在產品力方面,相比國內外競爭者,昊海生科都並非佼佼者。

在評判注射玻尿酸產品的質量時,消費者往往應重點應關注交聯度、滲透壓、交聯遊離比、玻尿酸濃度等參數。在合理範圍內,交聯度越大,注射后體內留存時間越長,凝膠的彈性和硬度越大,越不容易出現術后位移,但交聯劑也是微毒的,代謝較慢,所以如何用更少的交聯劑實現更高的交聯度成為關鍵。其次,交聯遊離比越高,遊離玻尿酸含量越高,前期吸收相對較快,效果更不好。

在早期的藥監局公示的玻尿酸產品相關參數(目前已不予以公示)中,昊海生科的產品海薇,產品中玻尿酸濃度較低,遊離交聯比更是僅有16:0,交聯劑使用的還是有毒性的DVS,而其他品牌使用的均為BDDE。因此,種種數據顯示,相比國內外玻尿酸產品,昊海生科玻尿酸產品海薇並不佔優勢。

由於進口品牌進入中國市場較早,且發展注射醫美產品的技術領先等因素,進口品牌,如LG伊婉、艾爾健、高德美的市場地位較高。並且,從目前的產品價格分佈來看,進口品牌佔據玻尿酸填充高端市場,國產品牌憑藉中地位價格佔據平價市場。

2020年,昊海生科高端定位品牌海魅力上市,1ml售價可達上萬元,價格甚至遠超進口品牌。我們在大眾點評中搜索醫美機構相關玻尿酸注射產品銷量,發現很多家海魅的銷量為0。昊海生科此次突然大跨步邁進高端線,顯然消費者是不買單的。

隨后,我們詢問了相關醫美機構,並對玻尿酸產品銷售情況進行了諮詢。多家醫美機構表示,消費者更傾向於使用國外品牌,若選擇國內品牌則更注重性價比,而性價比較低的海魅銷量實則較低。

除此之外,相比華熙生物、愛美客,昊海生科在醫美領域亦不存在競爭優勢。

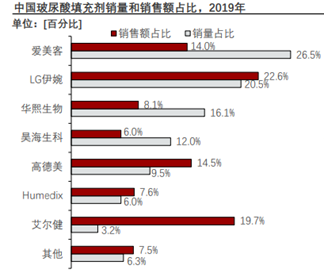

首先從玻尿酸填充劑的銷量和銷售額來看,昊海生科均不及愛美客和華熙生物。據Frost&Sullivan數據顯示,2019年昊海生科、愛美客、華熙生物銷售額佔比分別為6.0%、8.1%、14%,昊海生科不及愛美客、華熙生物。

其次,從醫美領域佈局來看,昊海生科更是略遜一籌。除了發力玻尿酸市場,愛美客海積極開拓肉毒素市場,公司產品「橙毒Hutox」正處於臨牀階段,若后期成功上市或將進一步加固愛美客國內醫美地位;華熙生物則是依託注射醫美的口碑,進一步穩固功能性護膚品市場地位,並取得了一定的成效。

綜上所述,在醫美產業鏈上游所謂的醫美三劍客中,昊海生科的醫美業務佔比較小,相比較愛美客、華熙生物而言又無法投入大量的精力專精醫美市場的開拓,從而導致公司市場佔比不及前二者。至今,昊海生科醫美業務佔比仍在持續下滑,難以取得實質性的突破。

因此,通過醫美業務助力公司業績高增長的可能性極低,OK鏡便接力成為重要佈局。

OK鏡佈局等不及自主研發 併購獲取獨家代理經銷權

除了醫美產業鏈上游外,還有一個市場處於暴利狀態,那就是角膜塑形鏡(俗稱「OK鏡」)生產製造行業。

首先,我們先通過幾組數據來感受一下行業的暴利。

第一,歐普康視國內第一個取得角膜塑形鏡產品註冊證的企業,公司角膜塑形鏡產品毛利率常年處於90%以上。2020年,公司銷售淨利率高達50.99%。

第二,愛博醫療2019年3月取得角膜塑形鏡產品註冊證,是中國境內第 2 家取得該產品註冊證的生產企業,在取得註冊證后次年,角膜塑形鏡相關產品銷售高速增長,角膜塑形鏡產品毛利率處於70%以上,營收貢獻率達15%以上,成為公司第二增長極。

第三,目前國內僅有歐普康視、愛博醫療2家取得角膜塑形鏡產品註冊證,審批壁壘極高。

因此,由於對新進入者高研發壁壘和審批壁壘,獲得了角膜塑形鏡產品註冊證的企業可憑藉先發優勢,享受行業帶來的高回報,憑藉高議價能力,提升公司盈利水平。因此,OK鏡早已成為昊海生科最重要的佈局之一。若昊海生科的OK鏡產品臨牀試驗通過后,也將成為國內第三家OK鏡生產企業。

昊海生科利用自主研發的鏡片設計系統,並基於英國子公司Contamac研製的高透氧材料「Optimum Extreme」的新型OK鏡產品,已於2020年1月啟動臨牀試驗,並於2020年第三季度完成臨牀入組,2021年底最后一例受試者已完成臨牀出組工作。進入產品的數據統計及註冊申請階段,仍需要較長的時間。當初,愛博醫療當時從研發到拿到產品註冊證花了將近7年的時間。

考慮到Ⅲ類醫療器械的審批周期長,審批不確定性大等因素,昊海生科又開始通過出資的方式走捷徑了。

2021年4月,昊海生科投資取得亨泰視覺55%股權,並通過亨泰視覺獲得亨泰光學旗下高端角膜塑形鏡產品「邁兒康myOK」、兒童近視管理及控制光學鏡片「貝視得」在中國市場的獨家經銷權。

同年12月,公司全資子公司昊海發展將以7000萬元對價,獲得廈門南鵬光學有限公司51%股權,並將取得亨泰光學股份有限公司OK鏡產品「亨泰Hiline」、硬性角膜接觸鏡(RGP)等產品在中國大陸地區的獨家代理經銷權(有效期限至2026年1月)。

這件事,不僅再次引來了市場投資者對於昊海生科自身研發實力的質疑,也收到了愛博醫療的訴訟,相關訟訴指出亨泰視覺一直在許諾銷售、銷售、進口涉嫌侵犯公司涉案專利的產品「邁兒康 myOK」,侵害了愛博醫療的合法權益,要求賠償2100萬元。后續訴訟結果如何,仍有待進一步觀察。

推薦文章

美股機會日報 | 局勢混沌!美伊第二輪談判仍迷霧重重;三大期指盤前齊跌;邁威爾科技盤前大漲近5%

智譜股價現漲超14% 擬斥資不超過約3.61億元收購北京市紅鑽科技

霍爾木茲海峽再陷僵局、油價飆升,特斯拉等巨頭財報本周來襲,市場能否延續「忽略戰爭噪音」模式?

新股申購 | 兩隻新股今起招股!光電混合AI算力獨角獸曦智科技一手入場費2775.71港元,邁威生物-B一手入場費6203.95港元

華盛早報 | 伊朗關閉霍爾木茲海峽!國際油價應聲高開5%,納指期貨跌近1%;國產光纖量價齊升!部分產品價格暴漲650%!

港股周報 | 特朗普稱對伊戰事將很快結束!科指周漲近4%重啟反彈勢頭;光模塊龍頭業績加速兑現,劍橋科技周內狂飆超55%

一周IPO | 中籤即躺賺!三隻新股首日齊大漲;思格新能一手賺逾3.3萬,成年初至今最賺錢「大肉籤」!

比特幣一度升至兩個月高點!中東局勢緩和提振風險偏好