原創精選> 正文

金融戰打響!對俄SWIFT制裁如何影響全球市場?

2022-02-28 20:23

作者:Fyuan

俄烏戰事仍在緊張進行中,西方國家的對俄製裁措施也是一輪又一輪。

在金融領域加強制裁是近年來美歐等國將金融工具武器化的一個主要趨勢,主要通過削弱對方的融資能力,限制對方的資金流動,給被制裁一方造成重大的經濟損失,以此迫使被制裁方屈從制裁一方的意志。金融制裁有方式比較集中、制裁效果比較明顯但成本比較低等特點。

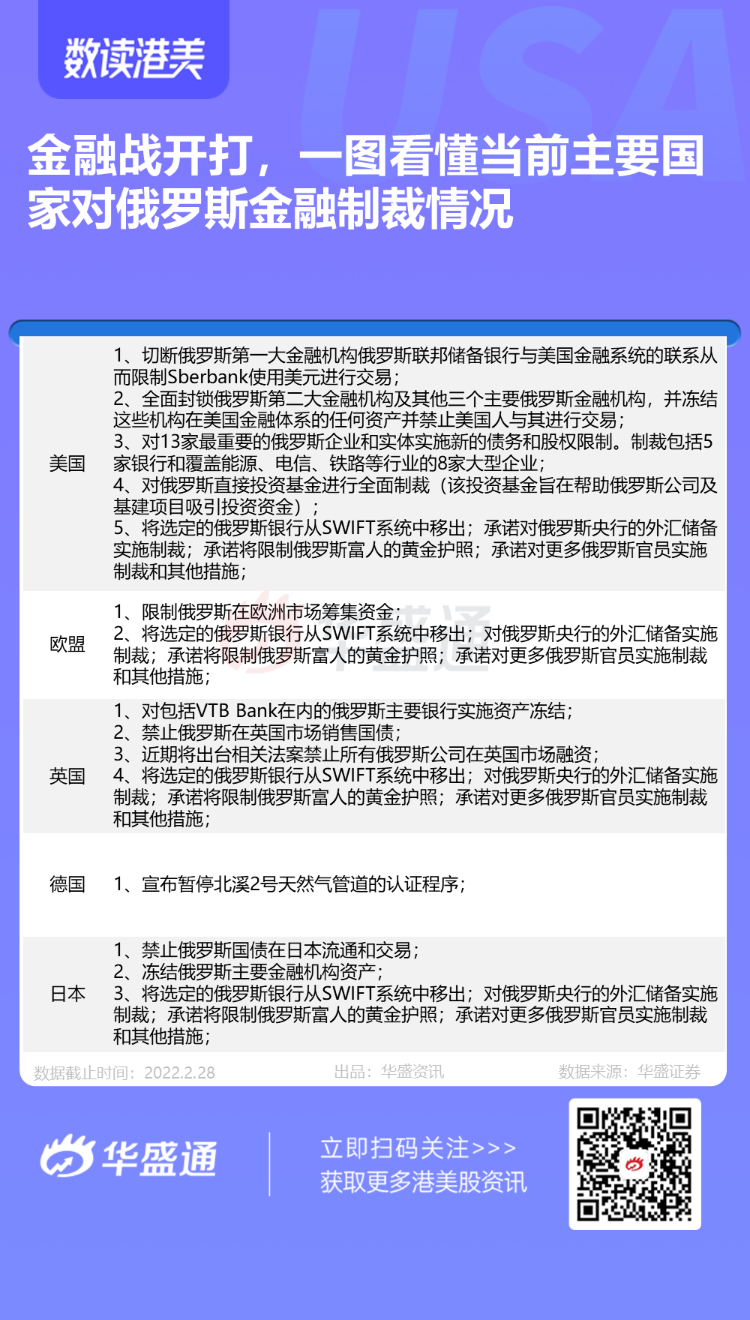

以下是一些主要國家對俄羅斯進行金融方面制裁的情況,大致可以分為五點:

- 將部分俄羅斯銀行踢出SWIFT系統

- 歐盟和美國決定凍結俄羅斯央行的資產

- 限制俄羅斯政府進一步的融資能力

- 防止向俄羅斯人提供「黃金護照」

- 禁止俄羅斯人在歐洲的存款和購買金融產品

以上金融制裁中,影響最大的是對俄實施SWIFT制裁,作為金融領域的「核武器」,SWIFT系統是進行國際金融交易的重要媒介。如果一個國家無法參與SWIFT,則基本無法進行美元和歐元的跨境收付款,國際貿易和金融活動將受到巨大打擊。

對俄實施SWIFT制裁,究竟如何影響全球經濟?

俄羅斯:對能源衝擊可能有限,但對小麥等農產品和鎳等有色金屬的衝擊可能較大

俄羅斯作為世界上能源和大宗商品生產國,生產了全球10%的石油,供應歐洲40%的天然氣;是世界上最大的谷物和化肥出口國、最大的鈀和鎳生產國、第三大煤炭和鋼鐵出口國以及第五大木材出口國。申萬宏源證券所指出的,將俄羅斯部分銀行剔除SWIFT系統,可能對俄羅斯外貿造成實質性影響。

不過值得注意的是,目前歐美製裁措施尚未直接涉及俄羅斯油氣出口這一經濟命脈。此次美歐宣佈的制裁只是將俄羅斯幾家,而不是全部的金融機構踢出SWIFT系統,這可能意味着歐盟仍然保持了從俄羅斯購買天然氣的支付渠道。

正如國君宏觀董琦團隊在報告中所説:歐洲經濟對俄羅斯能源依賴度高,預計全面制裁俄羅斯銀行的可能性較小,同時與能源交易密切相關的銀行或交易指令受SWIFT制裁可能性較低,雖然對能源供給會有一定負面影響,但長期來看,影響可能有限,但對小麥等農產品和鎳等有色金屬的衝擊可能較大。俄羅斯的小麥、大麥和葵花籽等農產品和鎳、鈀、鉑等有色金屬出口,佔世界出口比重均在10%以上。

美國:加劇通脹,但強化其能源出口國地位

申萬宏源表示美國2021年呈現出鮮明的「滯脹」格局,若因俄羅斯原油產量大幅收縮而導致油價再度上漲,美國「滯脹」或將加劇,高通脹持續時間過久,可能導致美聯儲加速實施包括加息和縮表在內的貨幣緊縮操作。

但是,如果俄羅斯產出鋭減,也可能會強化美國向歐洲出口能源的市場地位。2021年,美國對德法意西荷六國原油出口佔總原油出口比重已經超過 20%,而這一數字在2014年不到5%。

歐元區:高度依賴俄油氣,制裁將致居民消費收縮

歐元區高度依賴自俄進口油氣,若嚴厲制裁,居民消費或將收縮。主要發達經濟體中歐元區對俄羅斯的能源依賴度最高,其中俄羅斯對德國出口天然氣最多,切斷SWIFT至少將在短期內危及能源供應。而歐元區正在經歷更為嚴重的能源價格飆升困境,如俄羅斯油氣產出因制裁而遭到明顯限制,那麼事關歐元區居民生活的油氣價格將首當其衝出現更大幅度的上漲,這一點可能會直接侵蝕歐元區居民的真實購買力,導致歐元區 2022 年居民消費增速下滑,實際GDP增長可能有所收縮。

中國:或推動人民幣國際化

對我國的影響,一方面提升人民幣結算需求,加速人民幣國際化進程。當前,中俄已多次續簽雙邊貨幣互換協議,人民幣跨境銀行間支付系統(CIPS)在俄羅斯有一家直接參與行和多家間接參與成員。中國銀行等大型銀行在俄羅斯也設有當地子公司,可以不通過俄羅斯銀行的情況下在集團內部進行交易,相關企業仍有渠道進行匯款。

本次將部分俄羅斯銀行剔除SWIFT系統將進一步提升中俄之間人民幣結算的貿易需求,有利於加快人民幣國際化的節奏。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號