熱門資訊> 正文

韓束母公司上海上美IPO:財務表現一般般,研發投入很敷衍,「掛職」日本首席科學家充門面

2022-02-28 18:13

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風雲

真研發,還是假廣告?

作者 | 娃娃

近幾年在國貨盛行的熱潮帶領之下,國產個護品牌投資熱度不減,成功上市的也是不在少數,如「彈走魚尾紋」的丸美股份(603983.SH)、主打敏感修復的貝泰妮(300957.SZ)(主要品牌:薇諾娜)和下沉市場贏家珀萊雅(603605.SH)等。

2022年1月17日,上海上美化粧品股份有限公司(簡稱「上美」)也向港交所提交了招股書,正式加入國貨個護的上市行列。

上美是韓束、一葉子等知名品牌的母公司,早年憑藉微商起家的上美,曾經創造過40天回款1億元的銷售神話。

后因銷售模式涉嫌傳銷,公司才把營銷重點轉為代言和冠名等方式。

其中韓束在2015年以5億元高價冠名的國民綜藝《非誠勿擾》為其帶來不少的曝光。而在前代言人吳亦凡出事之后,韓束也因迅速與其解除合作,立場堅定而再度走紅。一葉子也因請了迪麗熱巴、鹿晗等流量明星作為代言人而知名度大增。

按照招股書的披露,截至2021年9月,上美的營收為26億人民幣,淨利潤為2.5億人民幣左右。同期,在以零售額計算的國貨市場份額排名中,公司以55億人民幣的零售額位列第四。

而從公司主業的拆分看,韓束、一葉子和紅色小象三個品牌算是當家花旦,其中:

韓束主打的是全年齡段的護膚品牌;

一葉子以出售面膜著稱;

紅色小象則是主打嬰幼兒護膚的專用品牌。

三個品牌的市場價位都處於大眾水平(單品價格在0~200元左右),合計營收佔比達到90%左右。

按照第一版招股書的股權架構,創始人呂義雄為公司控股股東,合計持股比例約為90%。

營收增速下滑,盈利能力處於中等水平

在我國目前的國貨個護、美粧行業之中,同質化、低端化嚴重,輕研發、重營銷是普遍問題。那麼公司表現如何呢?

01 高毛利、低淨利、重營銷

無論是美粧還是個護,高毛利都已經是行業特性;而因為營銷支出很大,導致低淨利的情況也十分普遍。

上美的毛利率在66%-68%之間,與同行業公司比較處於中等位置,優於品牌較為「老化」的上海家化,但弱於這兩年發展較好的貝泰妮。

而從淨利率的數據來看,雖然上美的淨利率在報告期內整體呈上升趨勢,但在同行業可比公司中仍處於較低水平。

上美的淨利率較低,與其較高的營銷費用分不開關係。在同行業對比數據中,上美的營銷費率在2021年以前都是最高的,而在2021年Q3(累計)把營銷費用降到平均水平以下之后,淨利率也同步獲得大幅提升。

研發方面,上美中規中矩,研發費率幾乎與幾家公司的平均水平重合,也是依然低於發展較好的品牌貝泰妮和上市歷史較長的品牌丸美股份。

不過也有不同的地方,營收增速慢。雖然説還是高於丸美和上海家化,但下降的趨勢對於一個即將敲鍾的IPO公司而言依然是值得警惕的。

02 對單一品牌依賴程度高

相較於單一品牌的經營,多品牌經營能幫助企業深耕不同的細分市場,分散由於品牌集中度過高而帶來的市場風險。

另外,也更易於將不同產品的定位根植於消費者心中,尤其適用於目前國貨個護市場份額較為分散、同質化高而顧客品牌忠誠度低的市場情況下。

絕大多數的國貨品牌也已經意識到了這一點,紛紛開始了多品牌的經營策略。但從目前情況看成功的例子不多,例如貝泰妮對薇諾娜的依賴度仍高達99%,以及珀萊雅對珀萊雅這個牌子的依賴程度也高達80%以上。

而在這一點上,上美可以算是做得不錯,旗下主打的三個品牌在2020年的時候基本達到了三足鼎立的水平。

但可惜的是到了2021年這個優勢似乎出現了被打破的跡象:一葉子營收佔比開始出現萎縮,紅色小象似乎也有點停滯不前,銷售額開始向韓束傾斜。

並且上美對一葉子這個2014年才誕生的品牌投入的營銷力度其實並不算小,如果2021年真的出現了萎縮,那這個投入產出比可就虧大了。

研發實力能否支撐公司從中低端突圍?

01 高端化

護膚品行業現在雖處於國貨盛行的良好氛圍中,但國貨品牌大多數還是處於中低端市場,而中低端市場由於入行門檻較低,市場分散等因素,其實競爭已經非常激烈。

從艾媒諮詢的統計上看,近年來高端護膚品的增長率要遠超大眾產品的增長率,因此,國貨品牌的下一個兵家必爭之地一定是高端化。

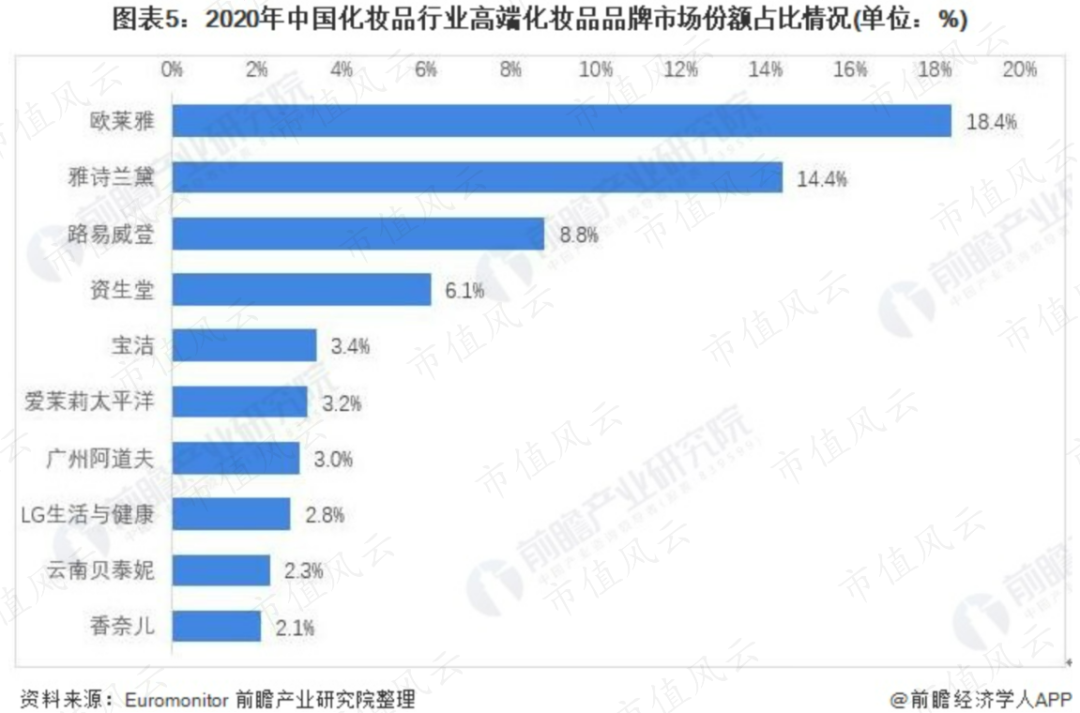

但目前的高端市場依然被外資穩固地盤踞着,在2020年我國高端化粧品行業市場份額排名中,前五名均為歐萊雅、雅詩蘭黛(EL.US)、資生堂等老牌外資。

而造成這一現象的原因,除了有外資在進入中國以來長期的市場營銷之外,其實也離不開人家自身科研實力的雄厚。

例如今天在中高端護膚市場人盡皆知的兩大殺手鐗:歐萊雅集團(LRLCF.F)的核心成分玻色因及SK-II的核心成分Pitera。他們是赫蓮娜黑繃帶及SK-II神仙水等系列產品售價高達數千元,成為高端護膚品的最根本原因。

在營銷方面,目前國貨品牌的投入力度其實已經不小,不過由於線上渠道的不斷發展,頭部主播等渠道的帶貨價格也在不斷上漲,因此品牌對營銷的投入成本也會越來越高,但同時產出卻不一定能同步上升。

而且想要打入高端品牌線也不是光靠廣告就能辦成的,因此風雲君認為問題的關鍵還是要靠研發投入。

02 功能性產品細分市場

除了高端化,風雲君認為另一個發力方向會是功能性產品的細分市場。在同質化的中低端競爭賽道中,護膚品的基礎功能——保濕顯然已經不足以為品牌帶來核心競爭力。

反倒是在消費升級、醫美盛行、疫情導致的口罩臉等新的環境因素之下,國人對護膚品功能更細緻的追求創造了細分市場這一條突出重圍的賽道。

成功的例子有來自加拿大的高純度簡約護膚品牌The Ordinary(由於發展迅速,2021年2月被歐萊雅集團收購)以及美國實驗室級專業修復抗氧抗衰品牌SkinCeuticals(修麗可)等。

而在國貨品牌中也有以主打醫美修復、敏感專用的薇諾娜。在推出之后市場份額就持續上升,據Euromonitor統計,截至2019年薇諾娜在中國醫學護膚品中的市場份額已經達到20.5%,超越一眾外資品牌,位居第一。

但其實要推出有差異化、針對性的功能型產品,光靠營銷可不夠,所以,問題的根本就又回到了研發投入上來。

因此無論是走高端化路線還是功能化路線,研發都會是基石般的存在。

另外,在艾媒諮詢對市場的調研中發現,美粧、護膚品的頭部購買力大部分都來源於一二線城市收入和消費能力都較高羣體。

而這部分羣體在外資長達數十年的薰陶之下,再加上本身較為廣泛的閱歷,在選擇護膚品時心智已經非常成熟,不會單純地被華麗的營銷而左右決定,因此排在購買考慮因素前三位的還是產品的成分與功效、性價比以及品牌保障。

對於上美來説,主打品牌韓束、一葉子和紅色小象都處於大眾品牌層次,在性價比上的競爭力還是可以肯定的,而國貨市場份額排名第四的成績也可以説明其在品牌方面做的也已經不錯了。

因此與成分、功效息息相關的研發投入反而是上美最應該關注的部分。

那上美的研發情況究竟如何?

03 研發「拆解」

在上文行業異同的比較中,風雲君提到上美的研發投入水平在同行業可比公司中目前處於不上不下的中等水平,不過從研發人員數量上看,上美卻是幾家公司中最多的。

並且從其官網頁面中也能看到確實有幾樣拿得出手的研發成果,也運用到了主打產品線中。

但同時風雲君也注意到,上美在日本神户設立的研發中心在其官網公佈了一張日本研發團隊照片,當中出現了日本皮膚科學研究專家、SK-II核心成分Pitera的核心奠基人之一,人稱「Pitera之父」的伊達朗的身影。

雖然伊達朗出現在了上美日本研發團隊的合照里,但其身份只是擔任上美的顧問,並非正式加入到上美的研發團隊中,並且招股書上通篇也未再提及伊達朗的名字。

因此風雲君斗膽估估計:伊達朗這個顧問所發揮的更多是門面價值,而非技術價值。

而另一位被上美大力宣傳的,甚至高端護膚線的新品牌都以其命名(TAZU)的日本專家山田耕作,卻也讓風雲君有點疑惑。

在招股書上,山田耕作是上美日本研發中心——日本紅道科研中心的首席科學家。而任職在對於上美而言如此重要的職位,並直接涉及到了核心商業機密,山田耕作卻似乎並未將上美作為唯一的服務對象。

2020年6月份,山田耕作以研發人員身份出現在一個不知名的品牌Yamii的新品發佈會上。

這就不得不讓風雲君也懷疑起山田耕作的業務模式了:以首席科學家、研發專家身份出現在各種中國護膚品牌里,甚至把名字借用給品牌命名,難道是日本皮膚專家們的新黃金外快?

因此,上美的研發投入在比例上或許可以位列行業前三了,但基於上述分析,其研發的實際含金量有多少或許還需要三思。

產能過剩?

從招股書上看,上美在2020年之前其實是擁有奉賢、岡山、蘇州和青浦4個工廠的,只是從數據上看蘇州和青浦兩個工廠產量較低,到了2020年已經完全停產。而剩下的兩個工廠似乎產能利用率也未飽和。

但在招股書中,上美卻有擴充奉賢工廠的計劃,不知道這一開一關寓意何為?

再結合上文提到的營收增速放緩的情況,不知新工廠擴建后是否能有足夠的銷量支持擴大的產能?

根據費羅斯特沙利文的統計,發達國家化粧品行業中,國貨品牌的市場份額佔比均超過國際品牌,最高的韓國國貨品牌佔比達到81%,最低的美國也有53%,但中國僅有46%。

因此國貨品牌的發展空間還十分巨大,尤其是在當下國貨風潮盛行的氛圍帶動下,行業必定會迎來最好的機遇。

但不可否認的是,我們的國貨品牌發展時間確實太短,在品牌、產品、研發等各個方面上積累的也都還很有限。不過有了各大老牌外資品牌給做的良好示範,至少在國貨品牌中,重研發的發力方向是可以明確的。

而上美,或者説整個國貨品牌的研發投入尚顯不足。因此,風雲君也想借對上美IPO的解讀之際,希望國貨化粧品行業能早日出現一個從里到外都能與國際一線品牌論高低的「真·國貨之光」。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?