熱門資訊> 正文

「我們一開始只是爲了緩解客户痛點,沒想到卻改變了整個行業」:美國電信三巨頭的5G戰場

2022-02-24 18:15

水土不服的外來户、營收規模最小的T-Mobile,卻成了美國電信三巨頭中最具成長性的一家。

作者 | 扶蘇

快餐,一個讓人又愛又恨的詞語。

5G,是近年來移動運營商重點爭奪的領域。

T-Mobile US(TMUS.US) (「T-Mobile」、「公司」)是美國目前領先的5G運營商。

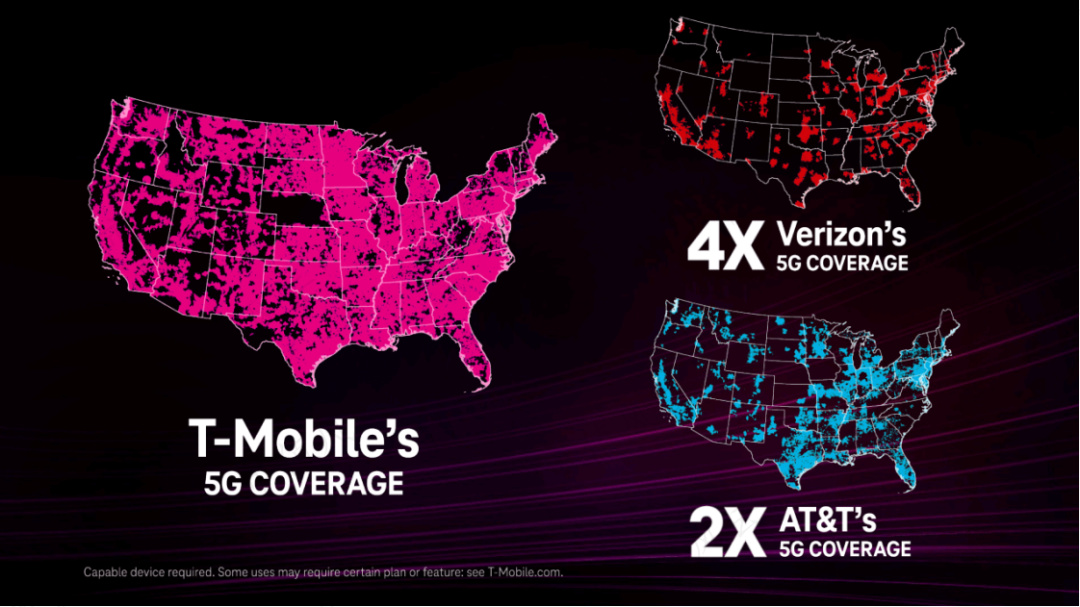

按覆蓋面積計,公司的5G網絡是競爭對手Verizon(VZ.N)的近5倍,是AT&T(T.N)的近2倍,覆蓋了美國全國94%的網絡。

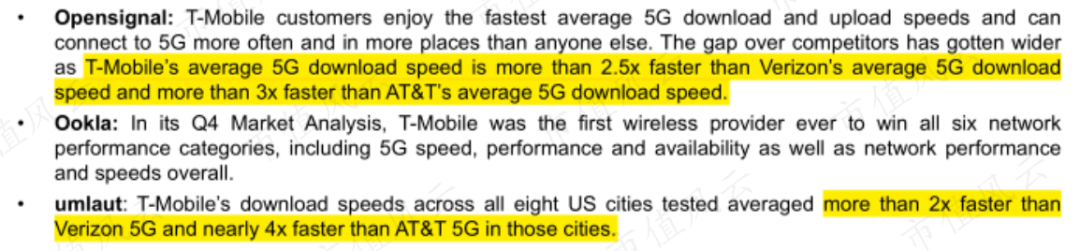

其5G網絡的性能同樣領先。據公司引用的第三方報告稱,T- Mobile 5G的下載速度平均比Verizon快2-2.5倍,比AT&T快3-4倍。

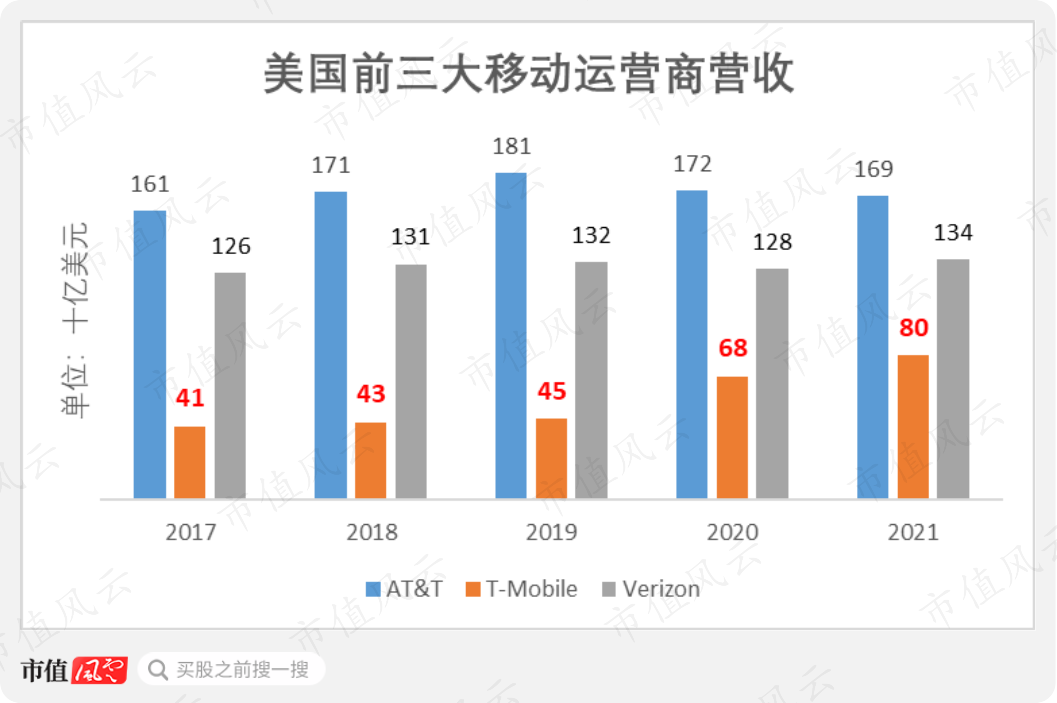

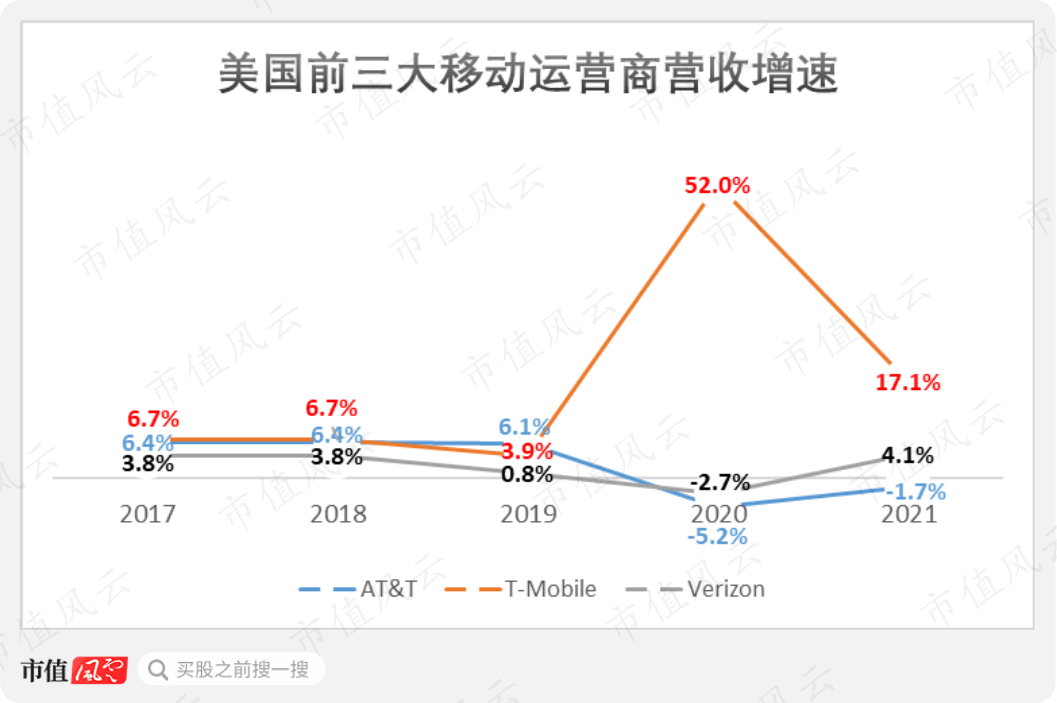

AT&T和Verizon目前均是年營收千億美元以上的企業。

T-Mobile雖然在三巨頭中營收規模最小,但稱得上是美國大型移動運營商中最具成長性的一家。

2020年4月,T-Mobile以265億美元的股權對價收購了全美第四大運營商Sprint。由於並表,公司營收當年同比大增52%,至680億美元。

2021年,即便受到去年高基數影響,T-Mobile營收仍同比增長17.1%,至800億美元,增速高於同期的AT&T(YoY:-1.7%)和Verizon(YoY:4.1%)。

縱觀過去10年,T-Mobile先是超越了Sprint,在美國大型移動運營商中的排名從第四上升至第三,后又一舉收購該競爭對手,形成了美國電信服務業如今「三足鼎立」的局面。

老鐵們一定很好奇T-Mobile的「上位歷程」?

且看風雲君揭祕。

「無運營商」策略:拯救了公司,改變了行業

(一)一度業績不利,險被AT&T收購

不同於美國土生土長的AT&T和Verizon,T-Mobile是歐洲最大移動運營商德國電信(DTE.DE)的子公司。

目前,德國電信仍是公司最大股東,持股46.8%;軟銀集團(9984.T)為第二大股東,持股4.9%。

根據協議,德國電信擁有軟銀所持股份的投票權,對公司實現控制。

T-Mobile的快速崛起,攪亂了過去長期由AT&T和Verizon主導的美國電信服務業格局。

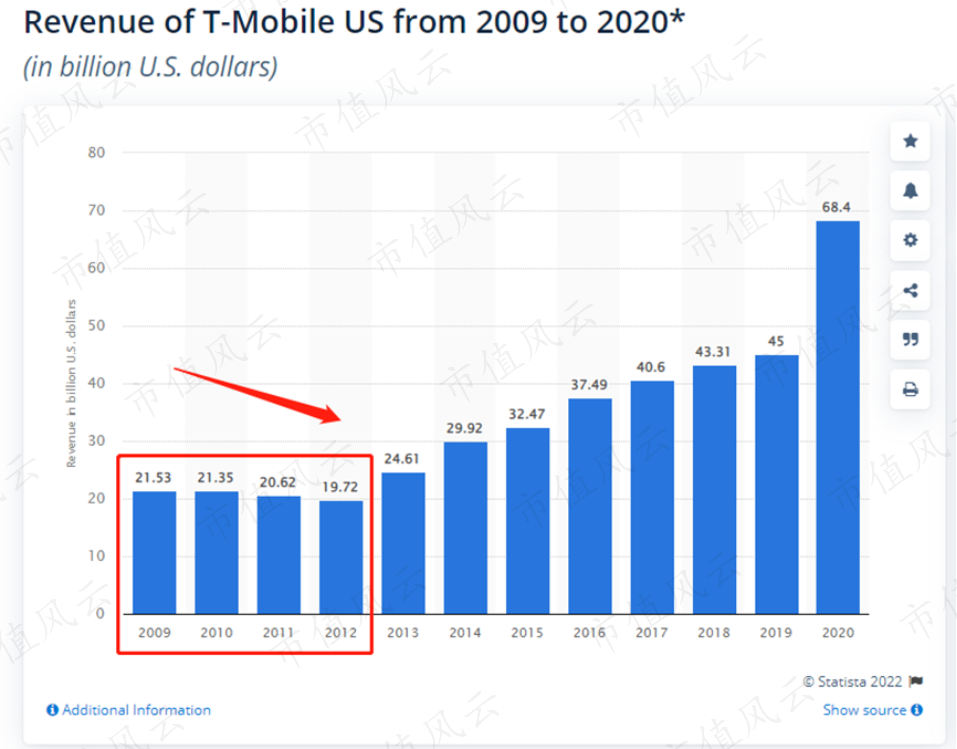

然而,2013年以前,公司的表現相當慘淡。

公司的營收在2009-2012年連年下滑。

公司當時的競爭處境艱難,上有AT&T、Verizon和Sprint三家實力更為雄厚的大型移動運營商,下有眾多被稱為「移動虛擬網絡運營商」(Mobile virtual network operator,MVNO)的小型運營商。

MVNO通常沒有自己的基礎設施,而是從大型運營商處批發帶寬,再以零售價格出售給用户。雖然這類小運營商只能提供較低的優先級,但勝在價格便宜,因而也吸引了不少用户。

公司作為四大移動運營商中實力最為弱小的一家,加上連年業績不佳,成爲了大型競爭對手的理想收購目標。

2011年,母公司德國電信也按捺不住了,開始與潛在買家AT&T商討以390億美元出售的事宜。

這筆雙方都有意達成的交易,最后卻未能獲得美國反壟斷機構批准。

出售雖然失敗,公司卻發了一筆「橫財」:根據協議,AT&T需向公司支付30億美元現金和部分頻譜資產作為賠償。

即便現金流狀況大為緩解,公司的業績仍然沒有改善。

2012年,公司的營收已經不足200億美元,並且發生了39億美元的商譽減值以及25億美元與頻譜牌照相關的無形資產減值,導致當年淨虧損高達73億美元。

(二)扭轉命運的「無運營商」策略

2013年,公司新上任不久的CEO John Legere決定力挽狂瀾。

幸運的是,當時美國電信服務業對用户普遍不友好的市場環境,給了公司「逆襲」的機會。

當時,移動運營商要求用户簽訂兩年期的強制性合同是行業慣例,如果用户提前終止合同,則需支付一筆價格不低的罰金。

運營商給用户提供的套餐內流量通常非常有限,且超額流量的收費相當昂貴。

運營商向用户提供的設備分期付款計劃,通常要求與強制性合同綁定;

此外,分期支付的價格最終通常遠超過手機的市場價值。

2013年3月,公司推出了一項名為「無運營商(Un-carrier)」的新策略。

正如其名,其目的是將公司與其他運營商區分開來,並把解決用户痛點視為策略的核心。

「無運營商」策略最重大的變革在於取消了強制性合同這一行業慣例。

這意味即便用户在這個月開始使用T-Mobile的服務,然后下個月轉到AT&T或Verizon等其他運營商,也只需向公司支付當月話費,而不會有任何罰金。

隨后,公司不斷升級其「無運營商」策略,推出了更多的優惠方案。比如:

設備分期付款無需綁定套餐、且允許用户隨時提前結清;

免國際漫遊費;

WIFI免費通話;

部分音樂應用免流量;

每月未使用完流量不清零,可滾存至一年……

上述策略在今天的消費者看來或許不算新鮮,但在當時,其中許多均為公司首創,且在大型運營商中唯此一家提供。

為解決用户痛點,公司甚至推出了一項直擊競爭對手要害的優惠方案:公司將為從其他運營商轉網過來的用户支付提前終止合同的「罰金」。

也就是説,哪怕用户在其他運營商處的合同還未到期,只要想成為T-Mobile的用户,沒問題——公司將為這些用户提供最高350美元的補償。

公司的「無運營商」策略迅速取得成效,從2013年起,公司營收一改此前連年下滑趨勢,客户也迎來了大幅增長。

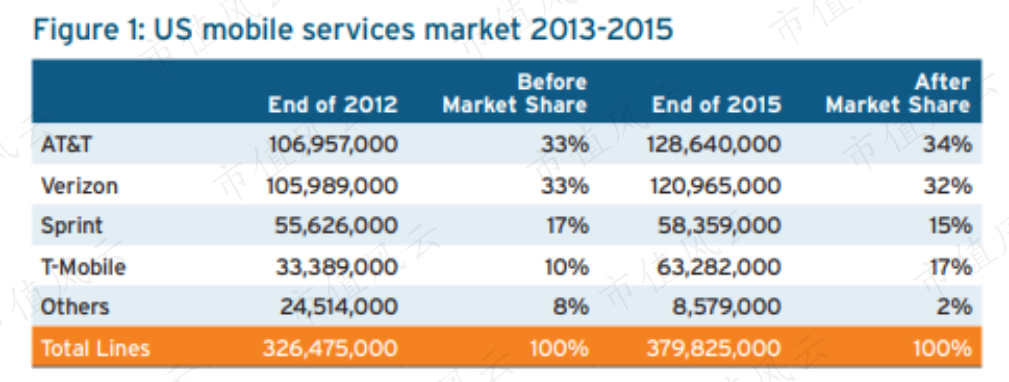

短短三年內(2013-2015年),公司的市場份額從10%飆升至17%,並在2015年超越Sprint成為美國第三大運營商。

在此期間,除AT&T的市場份額略有提升外,Verizon和Sprint的市場份額均有所下滑。

「無運營商」策略挽救了公司此前衰敗的業績,而由其開始的許多措施,日益被越來越多的運營商所效仿,改變了美國通信服務業過去的許多慣例。

正如公司所説:「我們一開始只是爲了緩解客户的痛點,結果卻永遠改變了無線行業。」

T-Mobile的上位史,不禁讓人聯想到註冊制時代下的市值風雲。

市值風雲同樣是以解決用户痛點為產品核心。

過去的核準制時代形成了「全市場賣方」模式。然而,在註冊制時代,投資者面臨着上市公司多如牛毛,而退市和爆雷風險繼續飆升的雙重風險,倒逼他們主動去尋求業績優良、安全邊際高、合規性好的投資標的。

市值風雲正是致力於幫助用户找到「優質上市公司」,提供負責任的「買方研究報告」和「買方交易系統」,打造以註冊制交易特點為服務理念的證券交易軟件,最終成為註冊制時代的霸主。

營收和用户增長表現均佳

(一)業務特色:負毛利「賣手機」

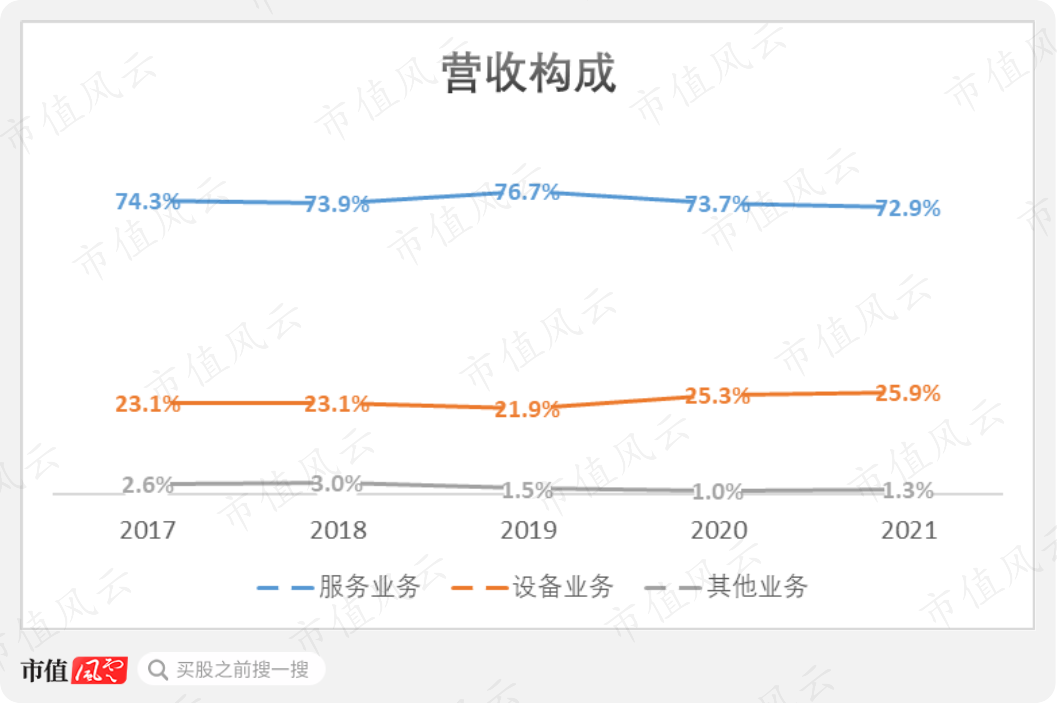

公司主要通過向用户提供通信服務(服務業務),以及銷售和租賃移動設備(設備業務)實現營收。

2021年,服務業務和設備業務的營收佔比分別為73%和26%。

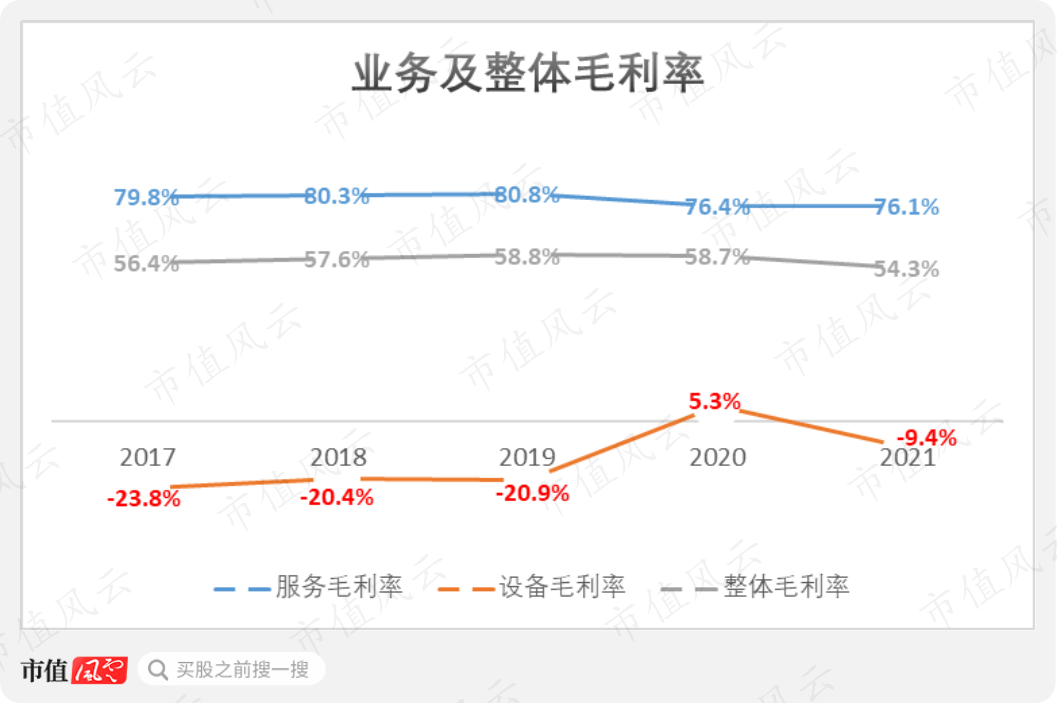

公司的服務業務毛利率較高,但設備業務多數期間呈現負毛利,因此降低了整體毛利率。

2021年,公司的服務毛利率、設備毛利率和整體毛利率分別為76.1%、-9.4%和54.3%。

美國大多數運營商都會向用户提供設備分期付款購買或租賃的選擇,作為吸引用户的手段之一。

公司為其「無運營商」策略推出一項名為「JUMP!」的設備升級計劃,允許用户支付差價更換新機。

回購或租賃到期歸還的舊設備將重新成為公司資產負債表上的存貨,並按成本或可變現淨值中的較低值計價,對應的減值則計入營業成本,因而導致設備業務毛利率通常為負。

因此,服務業務纔是公司的核心業務。

2021年,公司服務業務營收584億美元,同比增長15.8%。

(二)后付費用户是核心羣體

「預付費」和「后付費」是移動運營商提供的最常見的兩種付費方式。

預付費:用户需要先充值才能正常使用服務,發生欠費的情況下電話同時停機。

后付費:在一定的信用額度內,用户可以先使用服務再在相應的期限內繳費,在欠費的情況下仍可以正常使用。

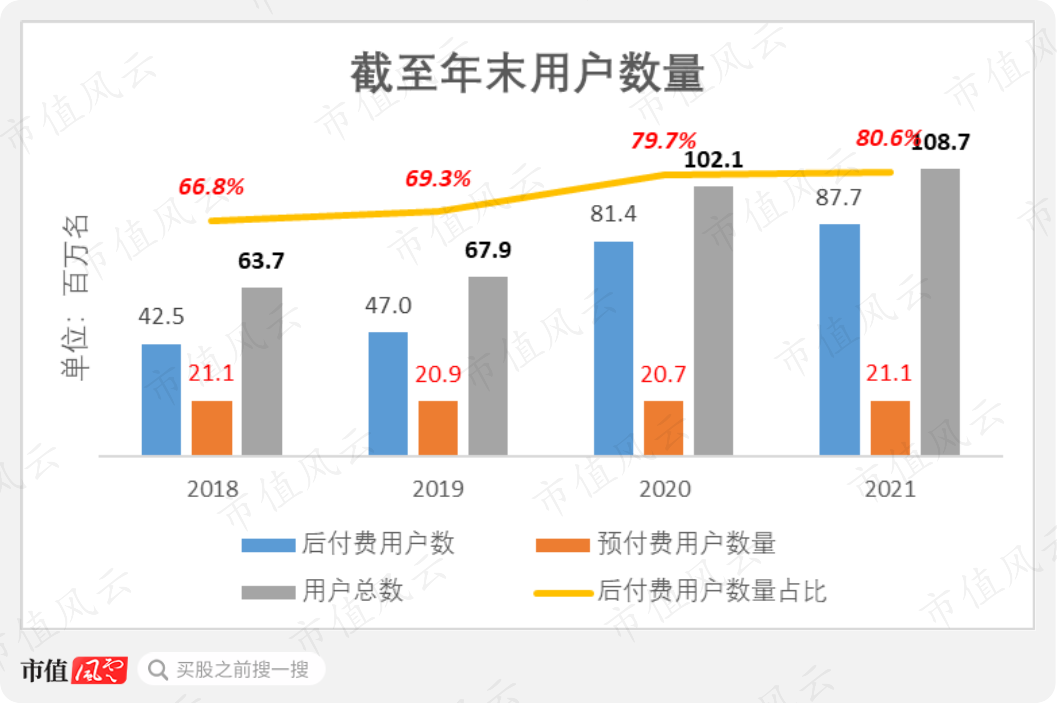

在美國,后付費通常是各家大型運營商主流的付費方式。后付費用户也一直是公司最大的客户羣體。

截至2021年末,公司約1.1億名用户中,有8770萬名為后付費用户,佔比高達81%。

公司在2020年合併Sprint時也獲得了大量后付費用户,當年后付費用户數量佔比大幅上升10個百分點。

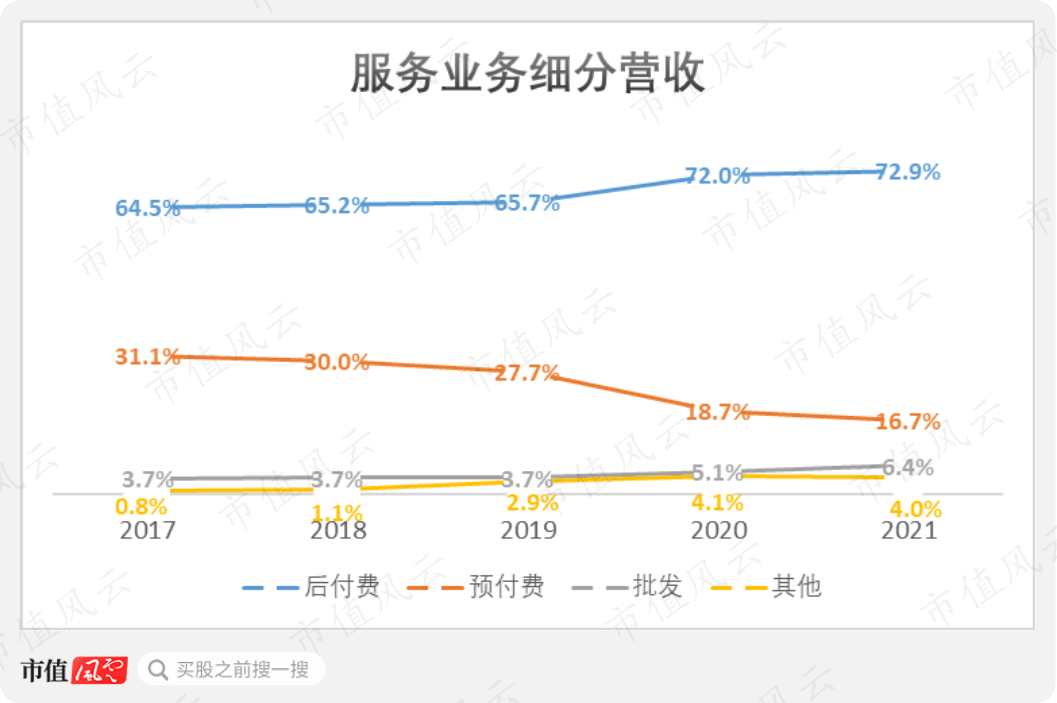

后付費用户也是公司服務業務的最大營收來源,且營收貢獻度逐年上升,自2020年合併Sprint以來,進一步提升到70%以上。

2021年,公司服務業務的營收構成中,約73%來自后付費,僅17%來自預付費。

此外,公司的服務業務還包括向MVNO批發銷售帶寬(批發)、收取漫遊費等(其他),但后兩者營收貢獻較小。

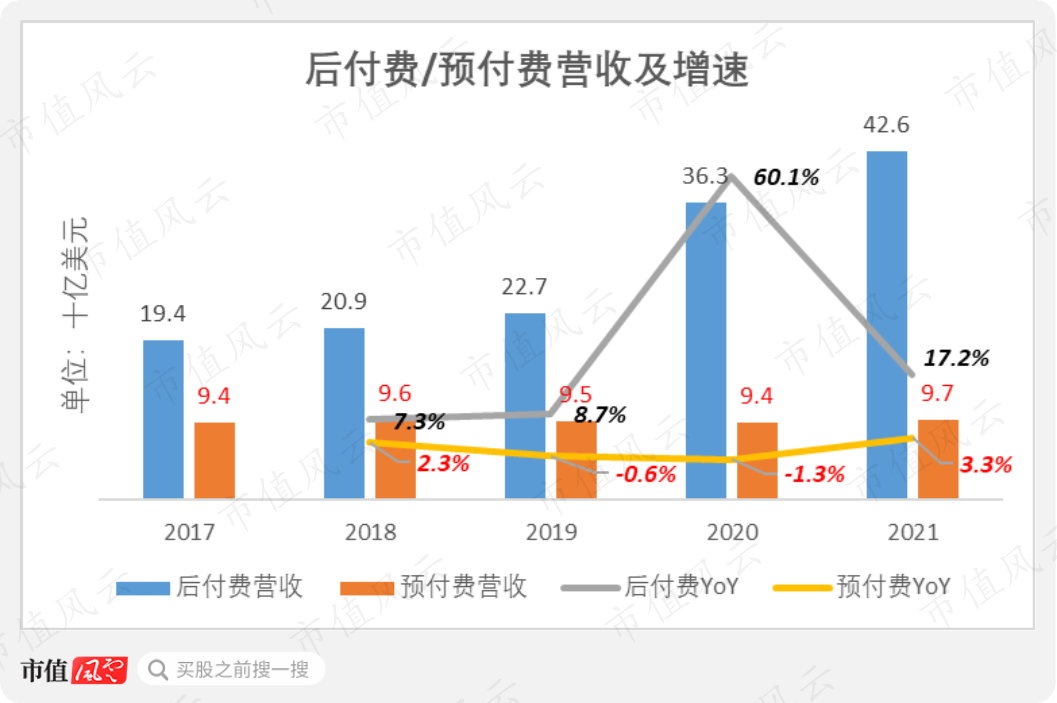

2021年,公司后付費營收426億美元,同比增長17.2%;預付費營收97億美元,同比增長3.3%。

對於美國移動運營商來説,后付費用户通常是最有價值的客户羣體。

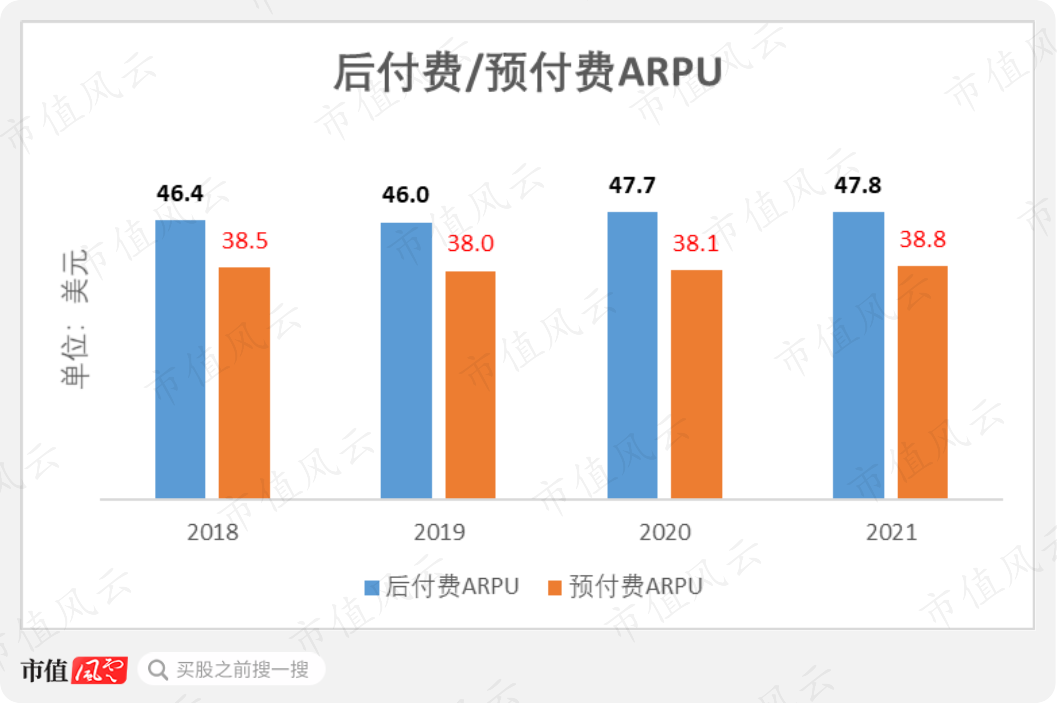

首先,后付費用户的每用户平均營收(ARPU)通常要高於預付費用户。

以公司為例,據披露,2021年,公司后付費用户的月均ARPU為47.8美元,而預付費用户的月均ARPU只有38.8美元。

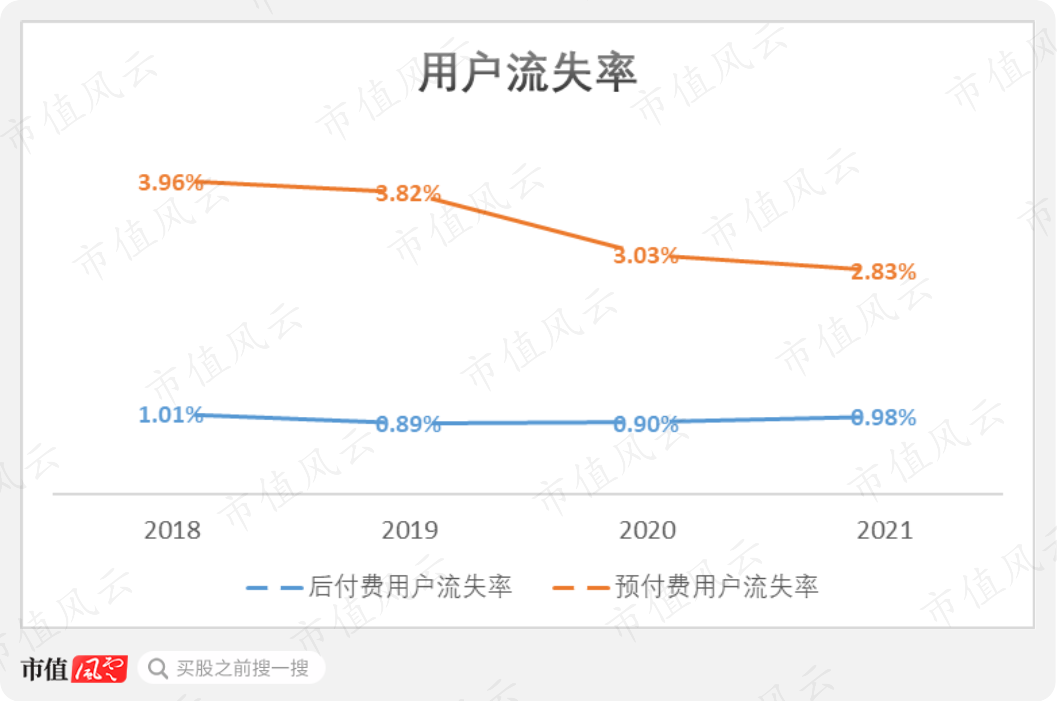

其次,后付費用户的流失率也明顯低於預付費用户。

即使公司近年來預付費用户流失率不斷下降,但2021年,預付費用户的流失率仍較后付費用户高出近1.8個百分點,分別為2.8%和1.0%。

5G——拼財力的持久賽

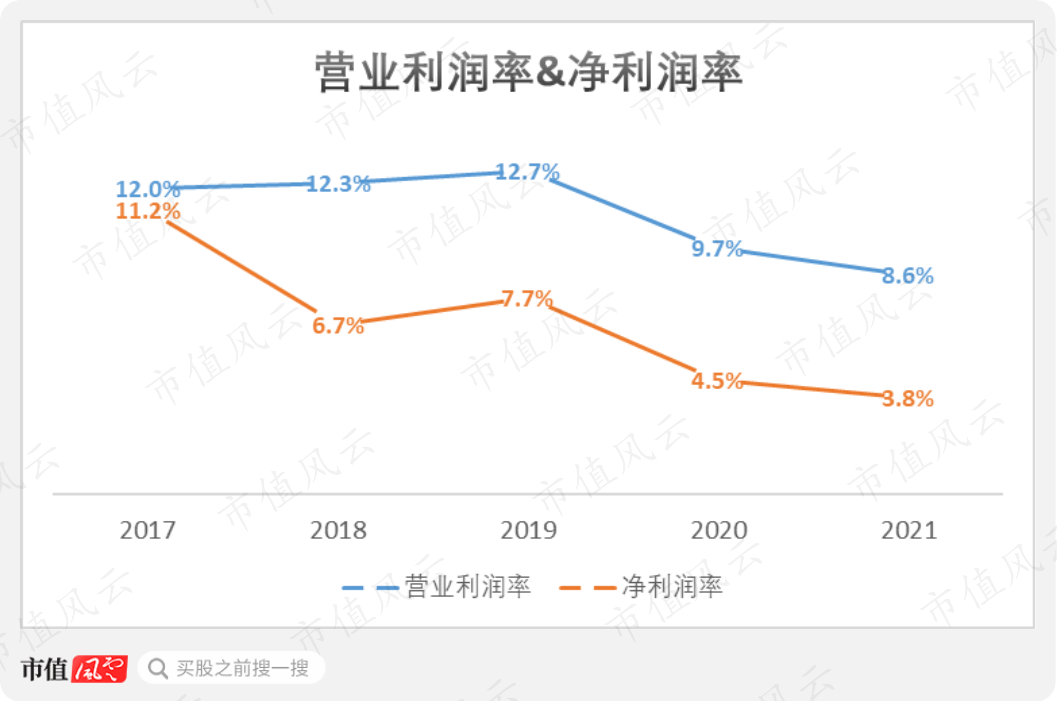

營收和用户增長均表現良好,然而公司的盈利能力近年來卻有所下滑。

2021年,公司的營業利潤率和淨利潤率分別為8.6%和3.8%,分別同比下滑1.1個和0.7個百分點。

自2019年以來,公司的盈利能力主要受以下兩件大事影響:

(1)2020年4月完成合並Sprint;

(2)近年來持續的5G投入。

風雲君逐一分析。

(一)合併Sprint加大財務壓力

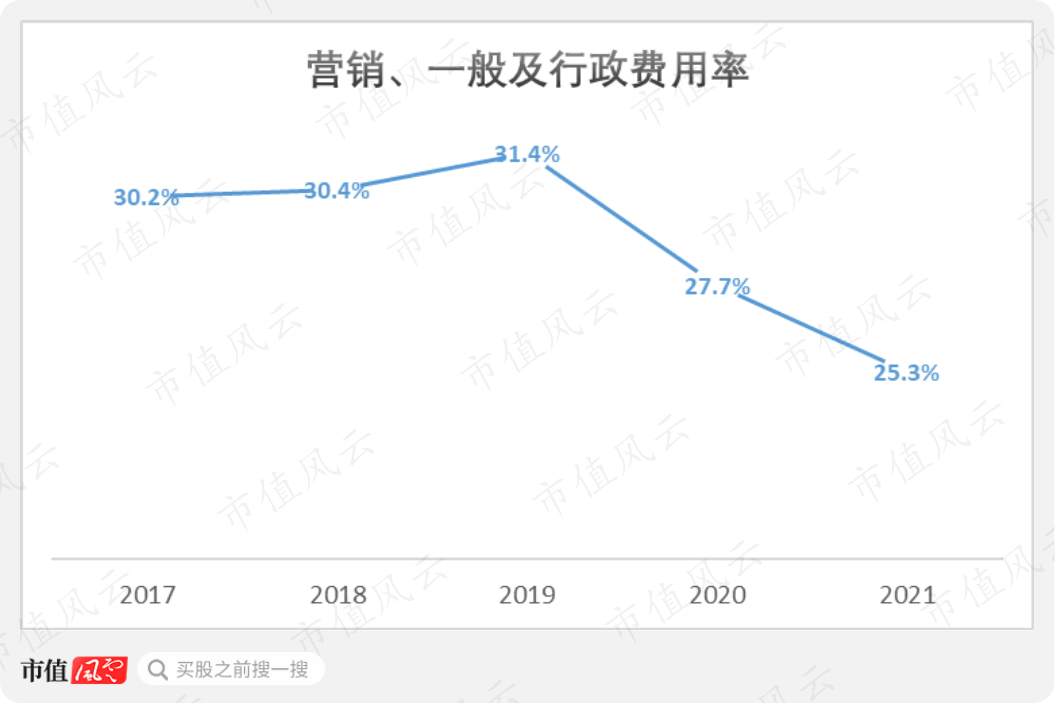

合併Sprint給公司帶來了明顯的協同效應,主要體現在營銷、一般及行政費用率(SG&A)的明顯改善,從2019年的31.4%下滑至2021年的25.3%,降低了6.1個百分點。

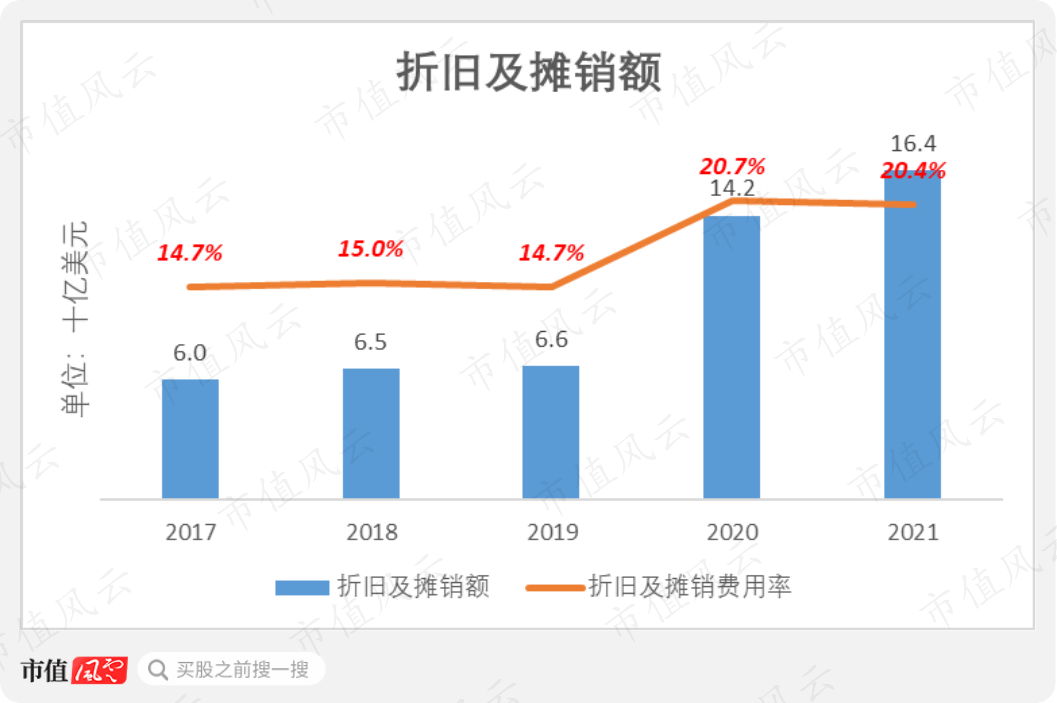

但合併業務后,公司每年的折舊及攤銷額明顯增長。2020-2021年,公司的折舊及攤銷費用率在20%以上,遠高於合併前的15%。

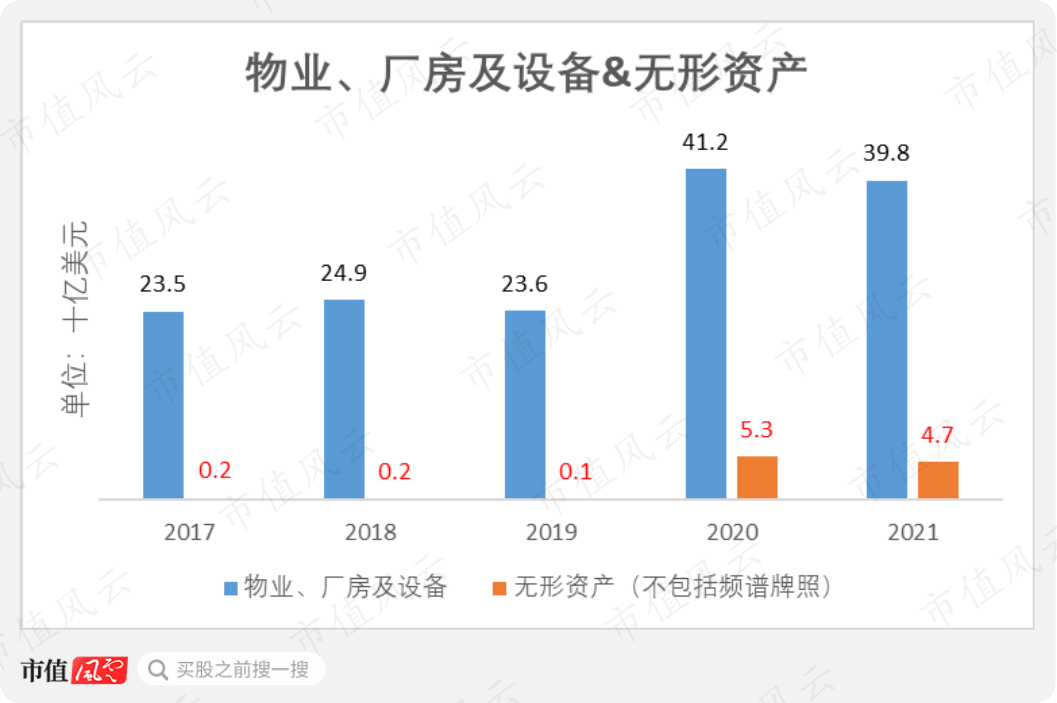

原因是合併后,公司的物業、廠房及設備(PP&E)規模增長了75%,近40億美元;同時新增了近50億美元的無形資產(不包括頻譜牌照)。

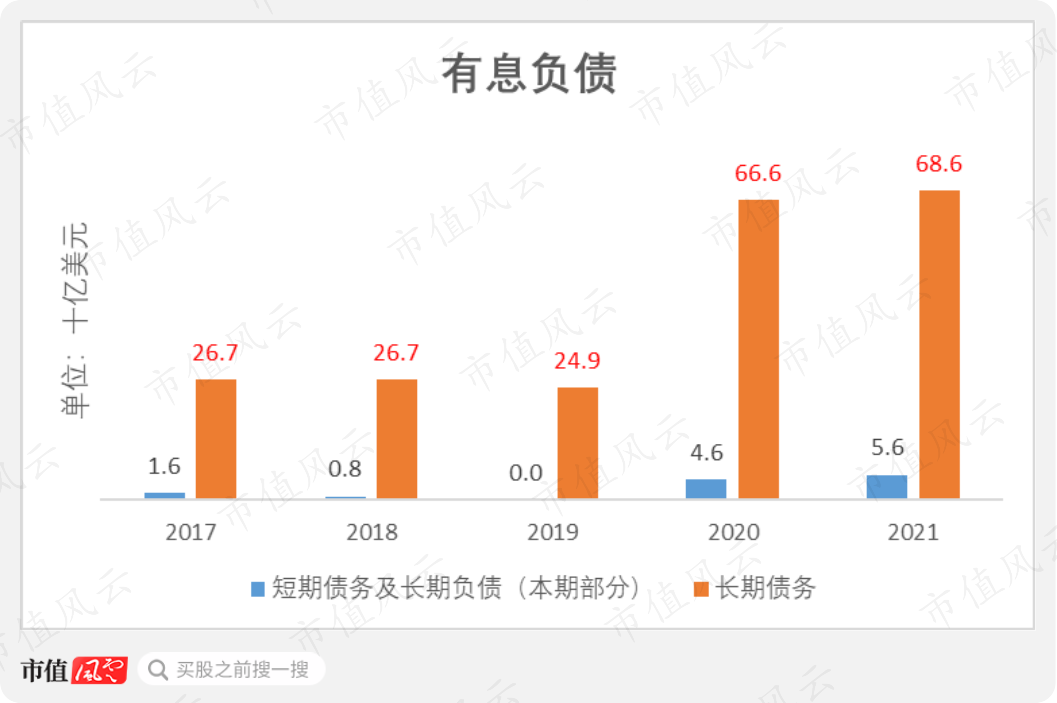

另外,作為合併的一部分,公司還承擔了Sprint高達318億美元的有息負債。截至2021年末,公司的有息負債賬面價值達到742億美元。

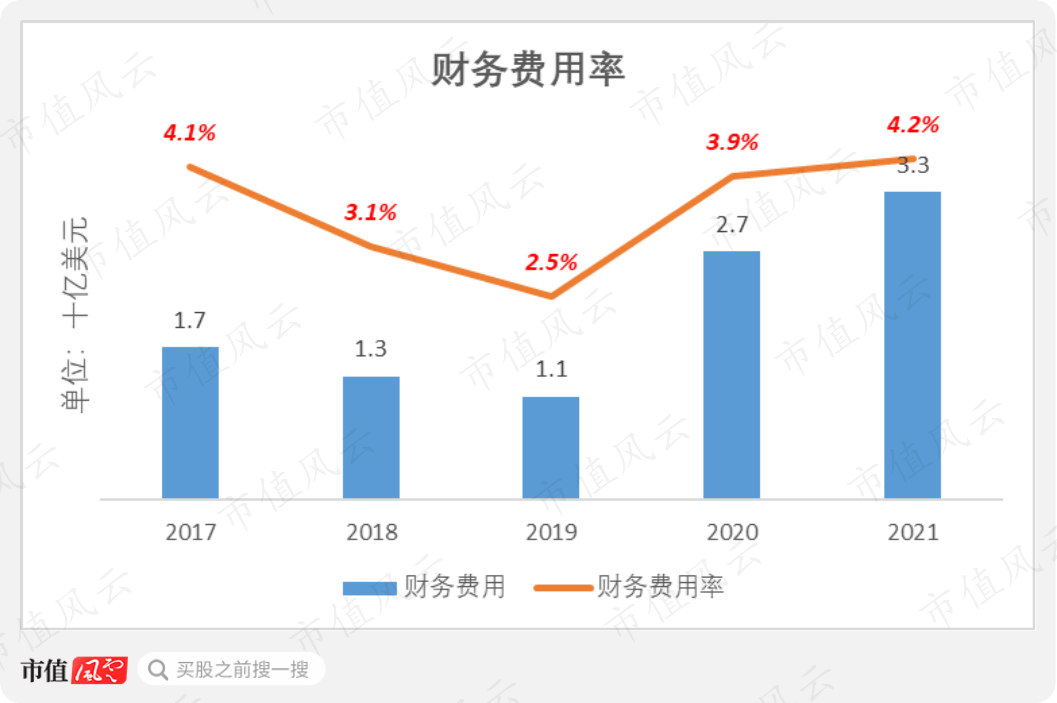

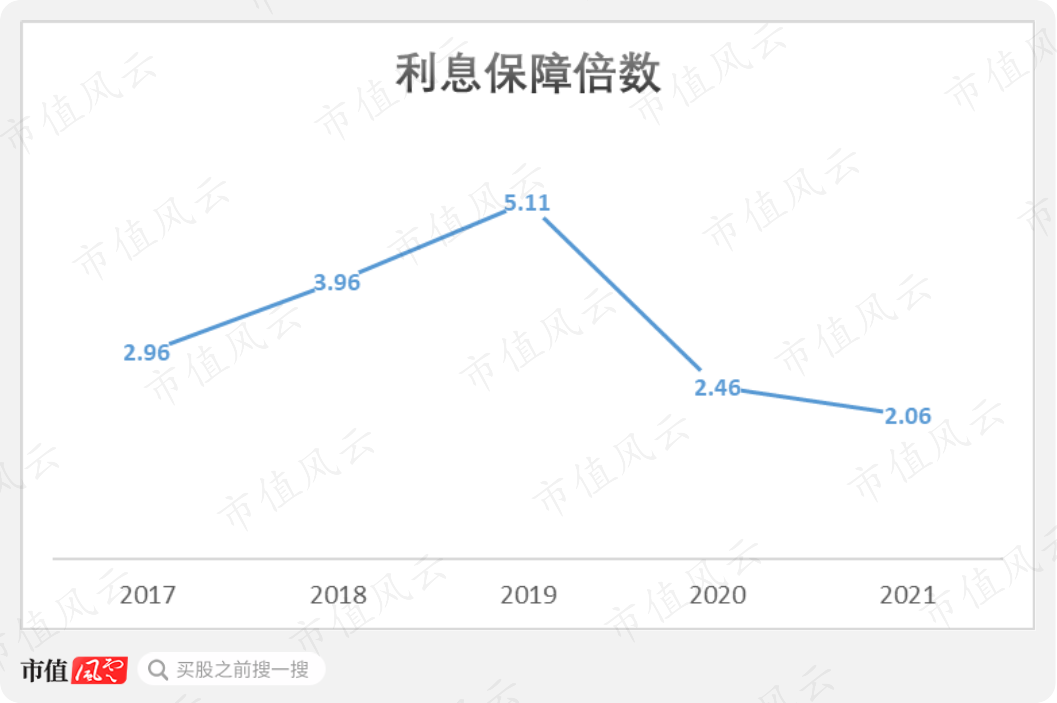

2021年,公司的財務費用高達33億美元,財務費用率為4.2%。

財務費用自2019年起一路回升,導致公司的利息保障倍數也自2019年的高位5.1倍大幅下滑,2021年為2.1倍。

(二)頻譜組合規模位列美國運營商之首

合併Sprint雖然加大了公司的財務壓力,但也給公司帶來了最寶貴的資產——多波段的頻譜。

Sprint在合併前是美國擁有頻譜最多的運營商。通過合併Sprint,公司的頻譜組合規模位列美國移動運營商之首。

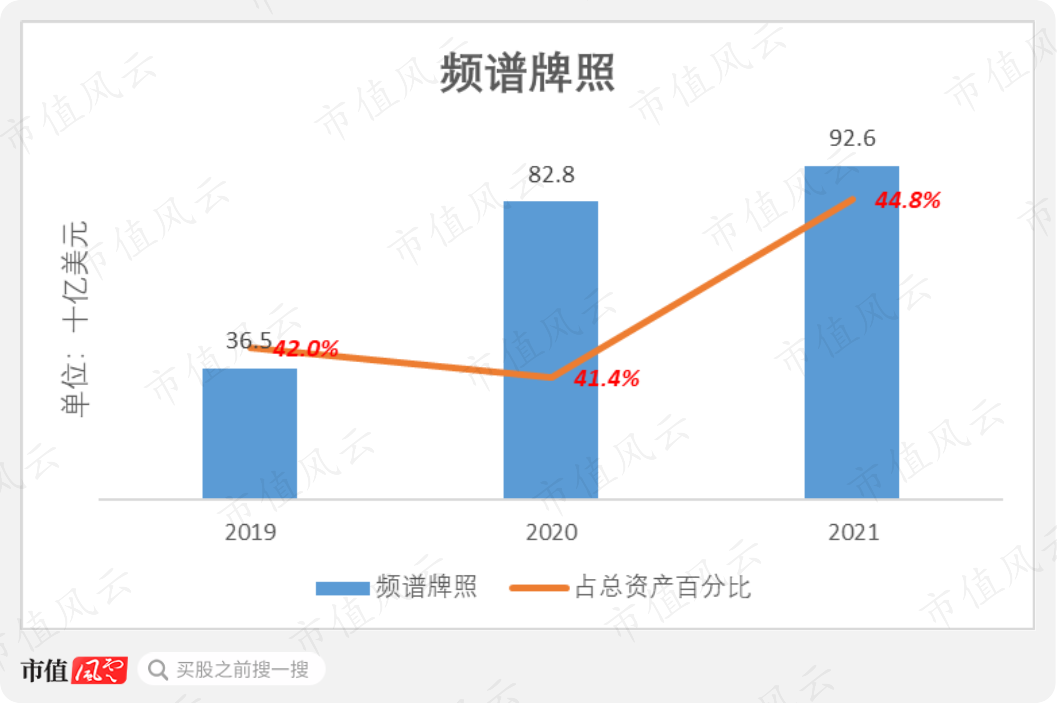

截至2021年末,公司頻譜牌照的賬面價值高達926億美元,其中454億美元來自Sprint。頻譜牌照是公司賬面上最值錢的資產,佔總資產規模的45%。

美國聯邦通信委員會(FCC)向運營商發放的頻譜牌照期限一般為15年,但慣例是在到期后以象徵性的成本批准續期。

因此,公司將所獲得的頻譜資產視為使用壽命不確定的無形資產,不計提攤銷,每年進行一次減值測試。近3年,該資產未發生減值。

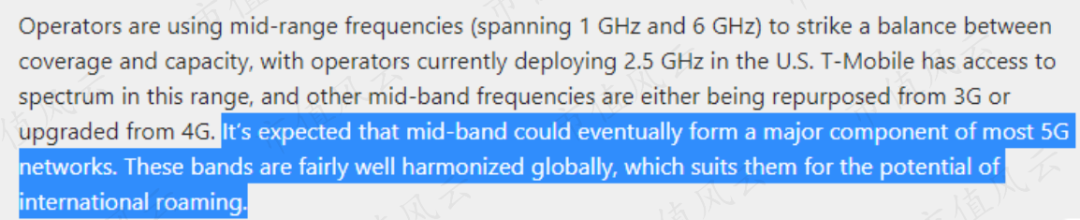

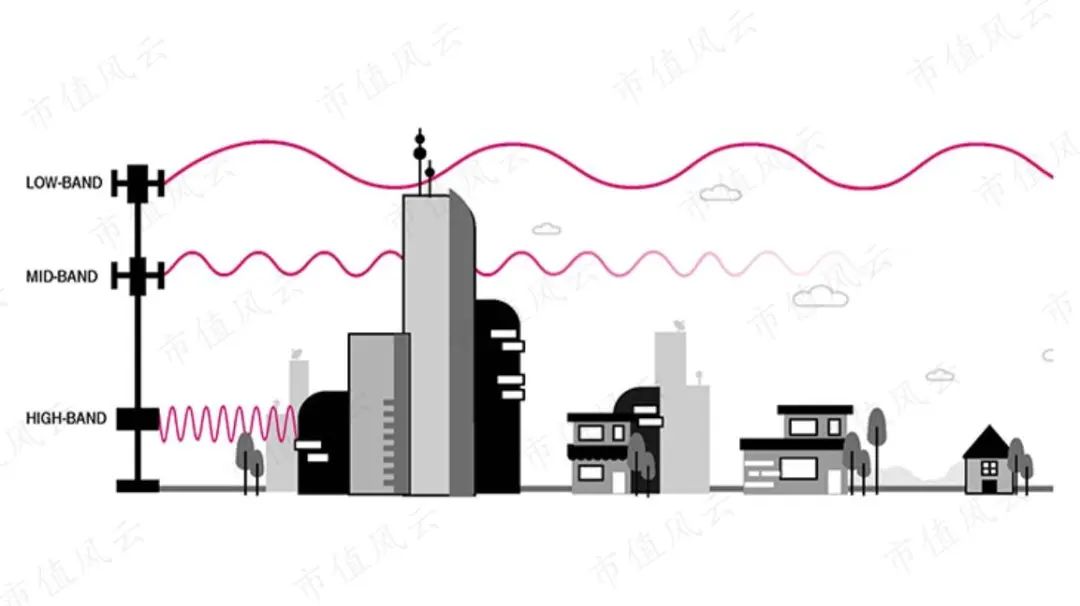

公司目前部署的5G專用頻譜主要來自低頻段(低於1 GHz)和中頻段(1-6 GHz)。

目前美國通信行業的共識是,預計中頻段最終將成為大多數5G網絡的主要組成部分,原因是中頻段頻譜在覆蓋範圍和速度之間的平衡性。

低頻段:長波的傳輸範圍大,而且不易受建築物障礙的影響;

中頻段:中長波在速度和範圍之間取得平衡,以較快的速度覆蓋廣闊的區域;

高頻段:短波的傳播範圍很小,可以快速傳輸數據,但難以穿透建築物;

但高頻段頻譜仍然十分重要,目前屬於5G應用的前沿技術,近年來收穫了大量的關注。

高頻段的覆蓋範圍半徑較短,容易被建築物干擾,但由於可同時提供大量高速的連接,在某些應用場景下,與低頻段相比,高頻段的特徵反而是一種優勢,比如在市中心、體育場、購物中心等熱鬧的商業場所。

T-Mobile已經在包括亞特蘭大、達拉斯、拉斯維加斯、洛杉磯和紐約在內的美國主要城市部署了高頻段5G,下載速度可達到450 Mbps,峰值速度接近1 Gbps,上傳速度接近50 Mbps。

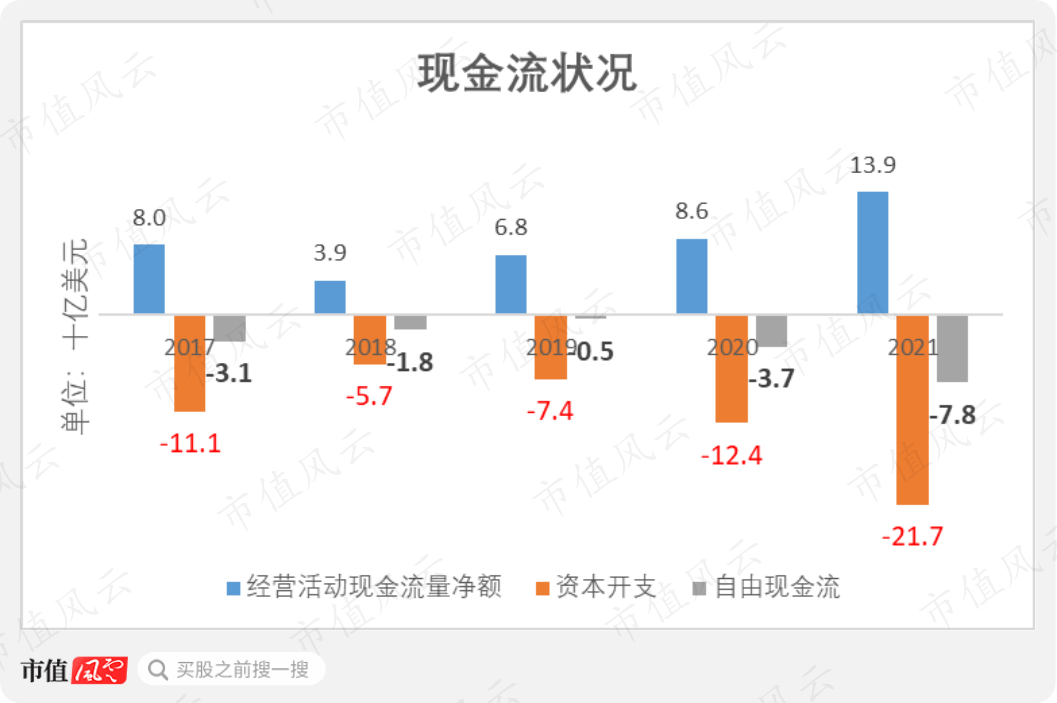

(三)資本開支龐大,現金流承壓

公司的資本開支自2018年以來逐年增長,主要用於擴大頻譜組合,以及進行相關的網絡整合和建設。

2021年,公司的資本開支達到了創紀錄的217億美元,同比增長75%。

龐大的資本開支使其自由現金流長期為負。2021年,公司自由現金流的缺口達到78億美元。

移動運營商之間的5G競賽是一項極為燒錢的遊戲,尤其是在大型運營商之間。

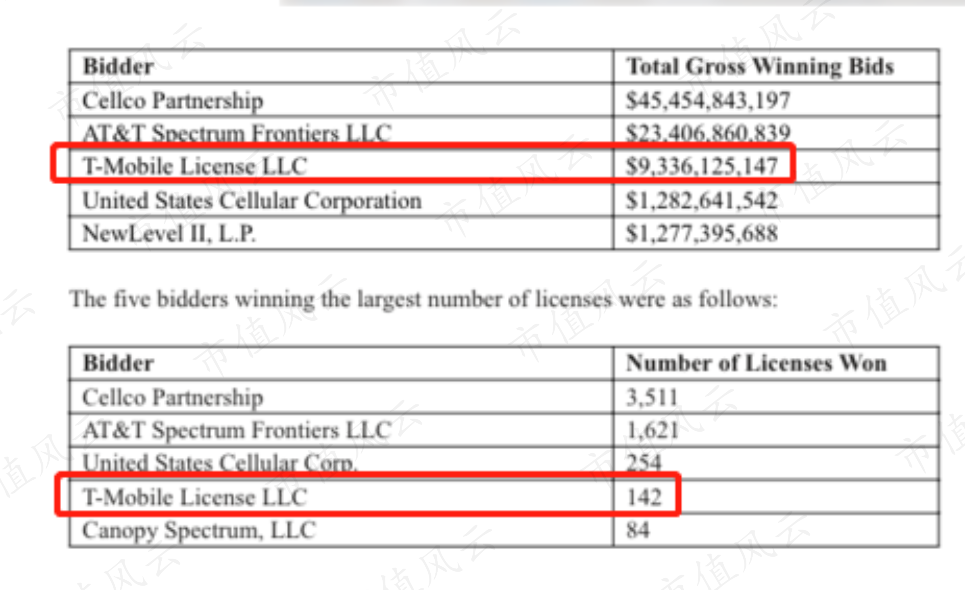

以公司2021年參與的FCC 107號頻譜拍賣為例。據FCC公佈,此次共有107個參與者競拍,拍賣價超過812億美元,而Verizon、AT&T和T-Mobile三家大型運營商貢獻了此次拍賣支出的96%。

其中,T-Mobile以93億美元拍得142個頻譜,而Verizon(注:即Cellco Partnership)和AT&T的此次拍賣支出分別高達455億美元和234億美元。

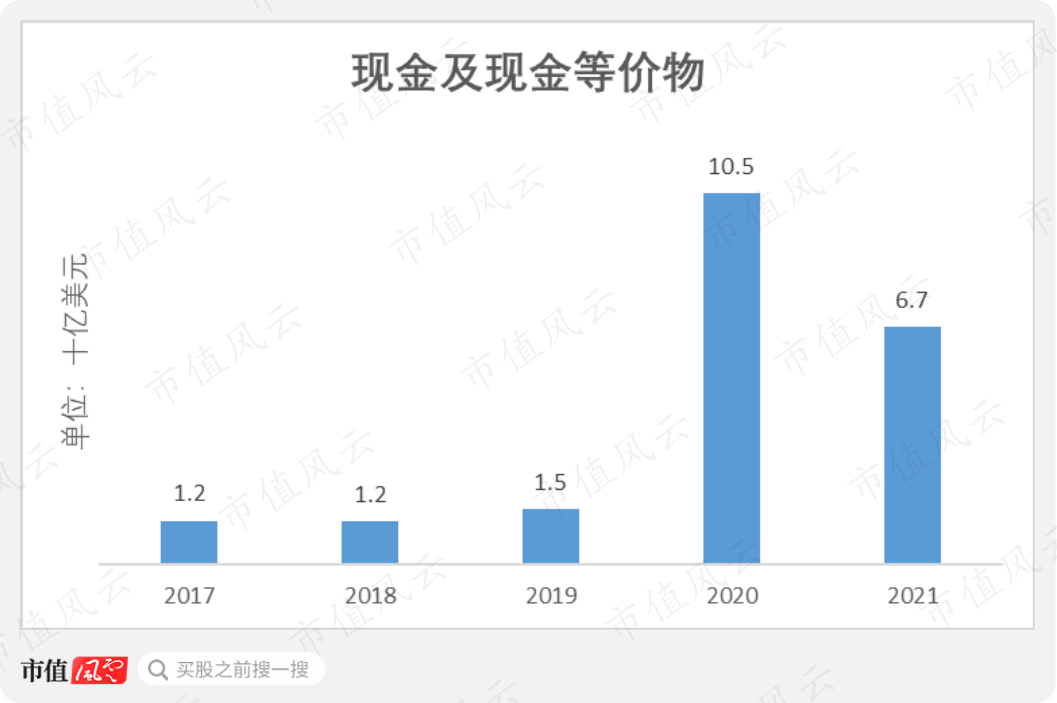

為應對日益加劇的財務壓力,公司在2020年已經大幅補充了一輪流動性,當年發行了353億美元的長期債券。

截至2021年末,公司賬面上的現金及現金等價物尚有67億美元,較去年同期的105億美元減少了36%。

縱觀T-Mobile的上位史,在過去10年,公司實現了兩件大事:

一是「無運營商」策略。通過推陳出新,公司贏得了大量用户,挽救了此前衰敗的業績,積攢了實力。

二是通過合併Sprint,拉近了與兩大巨頭之間的差距,改變了行業競爭格局,並在5G競賽中佔領先機。

美國電信服務行業「三足鼎立」的局面已經形成,但5G領域的競爭仍處於白熱化階段,暫時的先發優勢可能轉瞬而逝,T-Mobile仍然不容絲毫懈怠。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?