熱門資訊> 正文

瑞幸兇猛,但它的挑戰纔剛剛開始

2022-02-22 20:32

誰也沒有想到,幾乎被判了「死刑」的瑞幸,能重新活過來。

在過去一年中,伴隨着生椰拿鐵的爆火、谷愛凌成為瑞幸代言人等事件的出圈,瑞幸贏得諸多消費者認可。得益於此,若按非GAAP計,三季度瑞幸淨利潤為5460萬元人民幣,成功扭虧為盈。

瑞幸的亮眼成績也被資本看在眼中。在粉單市場,瑞幸股價從最低價0.95美元漲到12.10美元,漲幅超過10倍。讓人看了不得不感嘆,瑞幸還是那個瑞幸。

但對於瑞幸來説,它的挑戰纔剛剛開始。背后的原因是,與新茶飲類似,新咖啡賽道的競爭格局也正在加劇。其中,有不少有實力的玩家開始覬覦瑞幸的年輕人市場。

最典型的便是Manner的崛起。站在瑞幸的肩膀上,Manner憑藉着「性價比+小門店」的策略正大肆擴張,短短三年時間,Manner的門店就從7家擴張到300多家。

從這個角度來説,瑞幸的挑戰纔剛剛開始。

/ 01 /

瑞幸的絕境逢生

瑞幸曾經風光無限:18個月就在納斯達克敲鍾上市,市值曾達到120億美元,相當於1/10個星巴克;在大眾市場上,瑞幸瘋狂開店,大量「撒幣」補貼,一度被消費者調侃成咖啡界的「民族之光」。

但瑞幸財務造假事件爆出后,這個由資本吹出來的美好泡沫被刺破了。不到幾個月時間,瑞幸的市值從最高的120億美元跌到3.21億美元,最終黯然退市從納斯達克退市進入粉單市場。

當時,市場投資者對瑞幸充滿了悲觀。原因也簡單,雖説退市不代表倒閉,但當時瑞幸的處境距離倒閉也就一步之遙。

一方面,當時由於瘋狂開店、大肆補貼導致瑞幸的門店全都處於虧損,面臨現金流斷裂的風險。數據顯示,2018年至 2020年,瑞幸咖啡營收分別為 8.4億元、30.25億元、40.33億元;同期淨虧損分別為 16.19億元、31.61億元、56.03億元。

另一方面,瑞幸內部出現兩班人馬,陸正耀系管理層與瑞幸投資人團隊爭奪瑞幸的控制權,很多人都認為,企業缺少主心骨的情況下,瑞幸的倒閉只是時間問題。

但誰也沒有想到,不到一年的時間,瑞幸從奄奄一息的狀態絕境逢生了。從數據上來看,2021年上半年,瑞幸的淨營收從2020上半年的15.44億元增加到31.82億元,同比增長106%。

此外,瑞幸的虧損也在大幅縮窄。2021年上半年,瑞幸的淨虧損從去年同期的15.55億元下降到2.11億元,同比收窄86.4%。而根據最新三季度的數據,按非國際會計準則算,瑞幸已經成功實現盈利了。數據顯示,三季度瑞幸非GAAP淨利潤為5460萬元人民幣,去年同期淨虧損為6.141億元人民幣。

瑞幸的亮眼成績也被資本看在眼中。在粉單市場中,瑞幸從最低價0.95美元漲到12.10美元,漲幅超過10倍。

從這個角度來説,瑞幸算真正活下來了。一個值得思考的原因是,瑞幸從奄奄一息到絕境逢生,到底做對了什麼?

/ 02 /

開源節流,瑞幸俯下身子

從商業的視角來看,瑞幸在面臨鉅額虧損的背景下,首先要做的必然是止損。在瑞幸新管理層的帶領下,瑞幸止損可以總結四個字:開源節流。

開源的第一步,便是提高客單價。瑞幸一改以往的盲目補貼,將補貼后的平均客單價價格提高在13-20元區間。值得注意的是,提高客單價不僅僅能給提高營收,背后也能更精準的定位瑞幸的核心用户羣體。

誰是13-20元的咖啡羣體?沒錯,工作1-5年的年輕人羣體。這羣年輕人有一定收入能力,而且由於工作原因,有較強的咖啡消費需求,復購性足夠強。過去很多新消費成功的案例也説明,20-30歲之間的年輕人是新消費的主力軍。

開源的第二步,便是提高咖啡銷量。彼時,在產品研發上,瑞幸採用賽馬機制,奉行爆款戰略。根據Tech星球報道,瑞幸內部新品研發主要是由年輕產品團隊研發,平均每研發22款產品只有一款能面向大眾。

在此戰略帶動下,「生椰拿鐵」這一爆款橫空出世。其一經推出即成為現象級飲品,線下門店一杯難求,以至於產品缺貨一度登上微博熱搜

更重要的是,靠着這套方法,瑞幸已經初步具備持續打造爆款的能力。去年,瑞幸推出的厚乳系列、絲絨拿鐵以及「花魁」系列的走紅都證明了這一點。

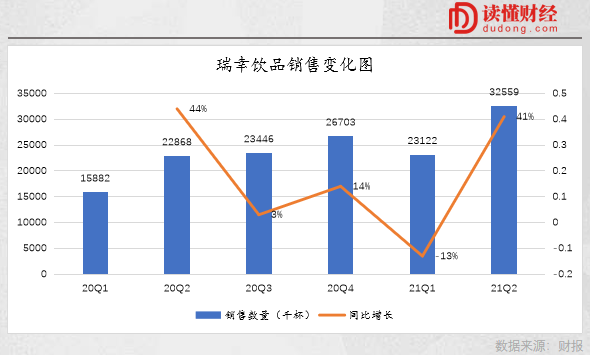

持續出爆款能力,也使得瑞幸的銷售量持續增長。半年報顯示,2021年上半年瑞幸銷售了3.25億杯,相較於2020年同期的2.28億杯,同比增長41%。銷量的大增也直接帶動了瑞幸業績增長,瑞幸的淨營收從2020上半年的15.44億元增加到31.82億元,同比增長106%。

在開源過后,瑞幸便開始節流。瑞幸的節流體現在兩個方面:一是減緩拓店的速度。數據顯示,截至2020年12月31日,瑞幸共有門店4803家,相比2019年的4789家多了十幾家,而到了2021年7月,瑞幸的門店達到5323家。

可能有人會疑惑,瑞幸減緩拓店的速度嗎,為何門店數量還在增長?這背后的原因是,瑞幸在減緩自營拓店的速度,加速加盟拓店的速度。數據顯示,它們關閉了部分經營不善的門店,絕大多數被關閉的也是直營店。但加盟店也在高速增長,加盟店的數量從2020年874家漲至1293家。

背后的邏輯是,瑞幸的加盟店是不收取加盟費,只將原材料賣給加盟商,如果毛利不超過2萬元,則100%返還給加盟商;毛利超過2萬元后,以階梯的形式返還給瑞幸一定比例的利潤。這樣做的好處就在於,保持門店增長、擴大營收的同時,降低虧損幅度。

二是瑞幸放棄補貼獲客的思路。體現在數據上,2018/2019/2020銷售和營銷支出分別為:人民幣7.46億元、12.515億元、8.769億元,2020年營銷開支佔營運開支比重降低了6.9%,僅為13.2%。

與此同時,瑞幸採用的性價比更高的私域營銷。比如,在關注瑞幸咖啡微信公眾號后,就會引導添加首席福利官企業微信,通過掃描二維碼添加首席福利官的企業微信,之后引導加入社羣。

通過這樣的方式,瑞幸的復購率進一步得到提高。數據顯示,用户轉變為「私域」用户進入社羣后,其月消費頻次提升了30%,周復購人數提升了28%。

自救者人恆救之。對於瑞幸來説,在遇到最困難的時間,瑞幸開源節流積極自救,俯下身子做產品,洞悉了年輕消費羣體消費需求,消費者也會用行動去迴應瑞幸。

畢竟,在很多人看來,瑞幸一定程度上也是「國貨之光」。

/ 03 /

瑞幸兇猛,但挑戰纔剛剛開始

對於瑞幸來説,財務逐漸扭虧、戰略穩紮穩,一切現象都表明其發展正步上正軌,但當下的局面稱不上樂觀。

不樂觀的原因是,當下新茶飲賽道由於諸多品牌混戰,新茶飲企業正陷入內卷式競爭,而與新茶飲賽道投資邏輯類似的新咖啡賽道,這種現象也逐漸顯現。

在二級市場有一個現象值得思考:上半年,奈雪的茶營收21.3億元,瑞幸營收31.8億元,相差不到1/3。但瑞幸的市值(約200億元)卻比奈雪(約100億元)的市值高出近一倍。

在讀懂君看來,奈雪的茶估值下滑有兩個原因:一是奈雪的「故事」並沒有兑現,奈雪的商業模式一直是對標星巴克的第三方空間,打造茶飲+社交的商業模式。

但星巴克的「第三空間」模式的成功取決於強大的品牌價值和租金談判能力,遺憾的是,目前奈雪並不具備。以2020年實際財務數據,奈雪的茶、星巴克的毛利率分別為62.1%、67.3%,總部層利潤率分別為-8.6%、6.6%。兩者毛利率差不多,但利潤率卻相差巨大。對於這樣的差距,市場並不買單。

二是新茶飲賽道增速下滑,但競爭對手多,行業正陷入內卷式競爭。數據顯示,2021年整體增速僅為15%,此外,新茶飲賽道明星公司的營收放緩的趨勢也較為明顯。

比如,此前奈雪就發公告表示,預計集團2021年全年錄得收入較2020年的增長幅度將低於預期;喜茶的處境也不樂觀,數據顯示,2021年10月份,喜茶門店均收入與銷售坪效環比7月份下滑了19%、18%;與上一年同期相比,下滑了35%、32%。

而瑞幸的挑戰在於,新咖啡賽道與新茶飲賽道類似,也有不少新勢力湧入,競爭開始加劇。體現在融資規模上,數據顯示,去年1-9月,咖啡領域相關項目融資事件共有21起,融資總額超46億人民幣。

對於瑞幸而言,其挑戰不僅僅在於分蛋糕的人變多,更重要的是,分蛋糕的人搶的就是瑞幸的蛋糕。

以被稱為「瑞幸第二」的Manner為例。Manner是在上海成長的咖啡精品店,其2018年才7家門店。但去年成長的速度非常快,在半年多時間里密集完成4輪融資,估值達到20億美元。資本絲毫不掩飾對其的看好。

當下,Manner對瑞幸的潛在威脅不容小覷。原因也很簡單,在商業語境中,新咖啡的競爭本質上是同價位的競爭。而Manner主要定價區間是15-20元,與瑞幸13-20元區間有着極高的重合性。

更重要的是,有了瑞幸的失敗經驗,這些咖啡新品牌走的路比瑞幸更穩。在產品策略上,Manner的產品調性與瑞幸一致,以奶咖產品主打,其燕麥拿鐵、熊貓咖啡系列不輸瑞幸的生椰拿鐵系列。

但在門店選擇上,相較於瑞幸標準的50平米,Manner最小的店鋪只有2平米。店鋪面積小就能更快速的擴張。截至目前,開店數已經超過300家,預計2021、年底門店數將會達到400-500家,已經接近瑞幸的十分之一。要知道2018年,Manner的門店數才只有7家。

此外,同樣在10-20元區間的新品牌,還有Seesaw,在今年上半年拿到融資后,其創始人吳曉梅表示,年底門店總數將達到100家門店左右,明年底翻倍到200家門店,未來五年之內,希望能開出500-1000家門店。

目前來看,由於Manner、Seesaw的數量並不算多,對瑞幸的營收衝擊也相對有限。但在資本的助推下,Manner、Seesaw等咖啡新貴們的數量越來越多,就不可避免可能會對瑞幸產生一定衝擊。

當前來看,這種現象體現在了星巴克身上。此前,星巴克發佈的2022財年第一季度財報顯示(2021年10月4日~2022年1月2日的業績),季度內中國市場同店銷售額下降14%、平均客單價下滑9%、交易額下滑6%。

從這個角度來説,儘管瑞幸作為行業先驅者,且具備4000多家門店的競爭優勢。但后續新咖啡的競爭格局會不會複製新茶飲,瑞幸又能否真正守住自己市場份額,仍然需要長期觀察。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?