熱門資訊> 正文

一年5萬億大投入!基建股又要沸騰?穩增長行情能否持續演繹?

2022-02-22 14:45

財政部最新數據披露,已提前下達2022年度新增地方債額度1.788萬億元,充足資金正為一季度基建投資提供穩定基礎。業內人士分析,在穩增長政策靠前發力背景下,2022年一季度基建投資增速有望達到7%—8%。

二級市場表現方面,整個基建工程板塊自2021年11月末就開始穩步上行,截至2月16的累計漲幅近16%。2月15日更有多支基建股輪番上演漲停。其中浙江建投漲停7連板,新疆交建、中化岩土漲停,杭州園林漲超10%,天保基建、北新路橋、交建股份等一系列概念股也都在跟漲。

2022這個以「穩」字當頭的年,基建鏈投資將或將再度成為市場資金高度關注的領域。

01

經濟壓力之下

基建穩經濟意義突出

面對較大經濟下行壓力的2022年,基建可以説是最具確定性的調節工具。

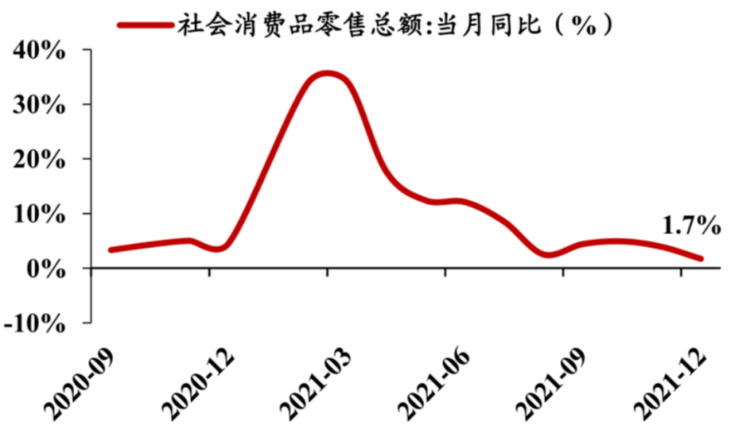

站在當前時點來看,首先要面對的就是消費持續走弱和出口承壓。2021年12月單月社零同比增長為1.7%,相對與前值3.9%的增長而言,出現明顯下滑。

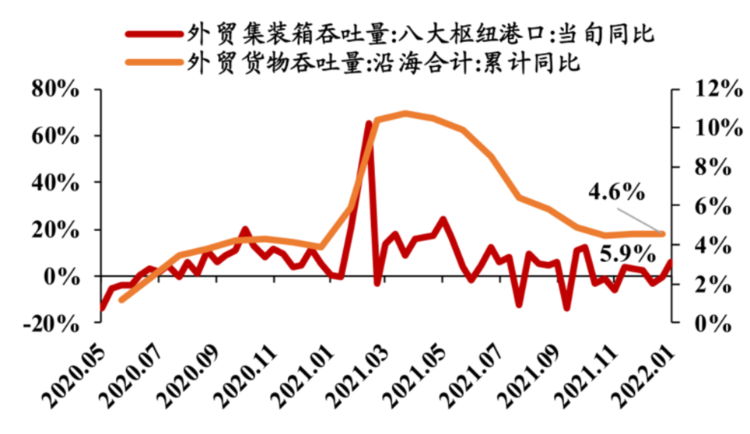

而出口方面,12月八大樞紐港外貿箱吞吐量僅同比增加1.1%,可能是因為PPI因素導致漲價,才使得12月進出口總額同比增長20.5%,但吞吐量增長放緩已經基本確定。考慮到海外發展中經濟體供給修復,以及發達經濟體耐用品消費景氣度走弱,22年出口將面臨不小壓力。

三駕馬車中僅剩下了「投資」一項。

固定投資最主要的是製造業、基建、地產三項,以2017年為例,從國家統計局公佈固投細項絕對金額看,製造業/基建/房地產佔當年固投比重分別31%、27%、22%。目前製造業高景氣度一直在持續,而堅持「房住不炒」的地產幾乎不太可能再次作為調節工具。

因此,儘管降低地方政府隱性債務是中長期目標,但爲了使經濟增速維持在合理區間,基建仍是緩衝經濟下行確定性最強的一張手牌。

種種跡象表明,基建加碼已經在路上了。

02

宏微觀互驗 基建啟動信號頻出

無論是宏觀層面,還是落實到產業鏈中,都能看到基建啟動的信號。

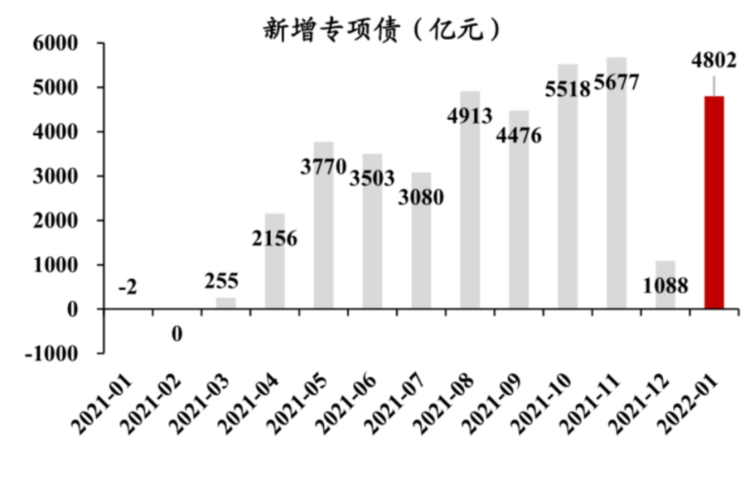

首先宏觀層面,中央經濟工作會議就明確表態「穩增長」、「適度超前開展基礎設施建設」。落實到專項債的話,其實21年專項債發行是前慢后快的,下半年新增專項債券發行額2.5萬億元,佔全年新增發行額72%,其中21Q4新增專項債1.2萬億元,佔全年36%,1月10日召開的國常會就要求儘快將21Q4發行專項債資金落到具體項目。

同時,財政部也已提前下達了22年專項債限額1.46萬億元,有望於22Q1發行結束。根據央視網統計,截至1月24日,一季度計劃發行地方債約1.51萬億元。從22年已發行情況看,1月新增專項債超4800億元,佔提前下達額度33%,發行明顯提速。

加上去年已發未用的與項債券資金結轉,一季度資金相對充裕,而資金到位能儘快推動儲備項目落地。根據業內專業人士測算,如果當前專項債融資額增速得以維持,預計上半年基建增速有很大概率超過5%甚至10%的水平,達到2017年以來的新高。

落到產業鏈角度來看,領先基建投資增速一個季度的大央企訂單數據,就在2021Q4出現了回暖,截至1月底已披露了600多家的21年業績預告來看,新老基建業績增速都較Q3出現明顯回升。

春節后,湖北、河北、湖南、廣東、陝西等地還陸續舉行一季度重大項目簽約開工活動。目前已有北京、上海、山東、浙江等十余省市公佈了2022年重大項目投資名單,總投資額合計超過十萬億元。近日來多地基建項目集中開工,保障性住房建設加速等諸多事件均印證基建提速的邏輯。

此外,全國水泥均價從2021年10月份能耗雙控后高點602元/噸持續回落到當前仍超500元/噸,大幅高於歷史同期最高水平456元/噸。並且在2月7日,水泥沿江熟料調升30元/噸,調升的幅度和時間點都超出了市場預期以及歷史同期水平。當前時間點水泥出現止跌回升跡象,同樣也在側面反映當前建築行業復工節奏較快。

03

四大方向投入5萬億

大基建板塊率先受益

囊括交通、水利、清潔能源發電、地下管網四大方向,傳統基建仍是地方政府主要發力點,四者2022年合計投資空間接近5萬億元。

首先投資最大頭的還是交通建設,根據「十四五」交通強國建設工程規劃,我國在戰略骨干通道、高速公路、鐵路和現代化機場等傳統「鐵公基」領域仍有發力空間,預計2022年「鐵公基」上的投資規模將達到3.4萬億。

其次是水利工程方面,2020年國務院確定的2020年至2022年150項重大水利工程建設,總計投資規模1.29萬億。不過截至2021年底,150項重大水利工程批覆立項67項,開工62項,進程沒有到50%,因此2022年水利建設投資規模有望在6400億元以上。

而在清潔能源發電方面,根國家電網公司發佈的十四五投資規劃和南方電網建設投資規劃,「十四五」期間以新能源為主體的新型電力系統構建投資規模接近3萬億,平均每年投資規模達到6000億元。

最后是地下管網方面,預計「十四五」期間地下管網新建改造規模1.7萬億,2022年投資規模達3400億元。近期,廣西、貴州等省仹公佈市政地下管網建設「十四五」規劃,指出「十四五」期間分別新建改造地下管網14760公里和9000公里。

穩增長預期得以強化,基建發力穩步推進的大背景下,大基建板塊有望率先受益。其中有包含中國鐵建、中國中鐵、中國交建等在內的傳統「鐵公基」領域建築央企, 也有中國能建、中國電建等新能源基建央企。

同時,水泥、軌交設備、防水材料、市政管材等設備、材料也有望持續受到拉動。尤其是此前裝修建材板塊受需求放緩、原材料上行、現金流壓力等影響,使得整體估值處在歷史中樞偏下位置。此外,新基建中的特高壓、充電樁,也有望在政策催化下加速。

確定性已獲驗證的基建,持續性方面又該如何呢?

04

經濟企穩前

基建持續具備確定性

歷史上的「穩增長」行情,往往都是在經濟真正見底回升出現才結束。

歷史數據顯示,此前在2008/9-2009/4、2014/11-2015/6、2019/7-2020/4都經歷過穩增長行情。其中2008年9月年內首次降息釋放寬松信號,「穩增長」行情開啟,基建地產產業鏈持續佔優,直到2009年4月,社零等經濟指標企穩,「穩增長」行情才結束。

之后的2014年行情開始於11月的降息,引發新一輪基建地產上行。一直到2015年6月,社零、工業增加值回暖才結束。2019年則是在7月中央政治局會議着重強調要加快推進新型基礎設施建設,其后2020年一季度的重要會議上「新基建」建設均屢次提及,行情直到4月經濟復甦持續確認才結束。

所以,在真正看到經濟企穩之前,市場還是會更傾向於站在「穩增長」的這邊。

不過值得注意的是,從中長期的全局角度來看,即便基建投資是最確定性的穩增長工具,但兩重矛盾一直存在。其一是銀行加大信貸投放,會於嚴控地方隱性債務,以及避免宏觀槓桿率過快上升的長遠目標會產生一定衝突;其二是專項債發行放量和專項債項目邊際收益下行,會與財政可持續性產生矛盾。

因此,在經濟穩增長能取得較大成效的背景下,基建投資大概率會呈現增速前高后低的態勢,屆時或許會對市場預期產生一定影響。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意