熱門資訊> 正文

3年砸10億銷售費用,上市前搞突擊分紅!西麥食品:燒錢已成「剛需」

2022-02-16 18:38

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

3年砸10億銷售費用,上市前搞突擊分紅!西麥食品:燒錢已成「剛需」,但不耽誤變更募集資金買樓

來源:市值風雲

自從有了疫情,啥問題都甩鍋給它。

前不久,風雲君曾在《燕之屋吃相太難看!上市前過度分紅,險些把流動性分崩了!成本只有幾十元的飲料罐頭,一個「療程」要2.68萬》中介紹過,燕之屋為打通渠道、樹立品牌,三年半怒砸10億銷售費用。

巧了,風雲君今天要介紹的這家公司,既是銷售費用高企,也有上市前大額分紅的戲碼。話不多説,有請今日主角西麥食品(002956.SZ)。

上市前同樣突擊分紅,掛牌后搞把高送轉

2001年,謝慶奎創立西麥食品的前身西麥有限,主營燕麥食品的研發、生產和銷售。2019年6月,公司登陸中小板,號稱「燕麥第一股」。

西麥食品算的上是家族企業,謝氏家族合計持有上市公司56.37%股權。

(來源:招股説明書)

人家都説上市的目標是爲了融資謀發展,但是謝氏家族在上市前先通過分紅撈了一筆。然后公司就真的缺錢需要融資才能發展了。

2016年至2017年,西麥食品合計向股東分紅1.77億元。要知道,2016年、2017年,公司歸母淨利潤才0.94億、1.01億。

換句話説,西麥食品將這兩年的利潤幾乎分光。發行前,謝氏家族合計持股75.15%,分走約1.3億。

而上市后,公司在資本市場中的套路,也不含糊。

上市當年,西麥食品就立馬實施了高送轉,以資本公積向對全體股東每10股轉增10股,合計轉增8,000萬股,同時以現金分紅1.28億。

隨即,公司便收到了深交所的關注函,問詢其進行高送轉的必要性、合理性,以及與公司業績增長幅度是否匹配。這種回覆風雲君都懶得看,肯定是回覆的必要合理。

常言道「高送轉股價未必會漲,但你不試試咋知道」,西麥食品在高送轉公告發布后,喜提一波股價的高潮,直至翻倍。

(歡迎下載市值風雲最新版APP,體驗暗黑模式,還能交易哦!)

而這波股價高潮中最大的受益者,是公司的第二大股東Black River Food 2Pte. Ltd(簡稱「BRF」)。

BRF是一隻專門用以投資農業及食品行業的基金,其主要資金來源於美國、英國、荷蘭等的養老基金、退休基金、保險基金、(大學)捐贈基金等。

解禁至今,BRF已累計套現3億元有余。不過,也可能是減持得太嗨,期間BRF還出現了違規減持。

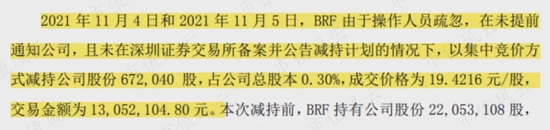

2021年11月4日至5日,BRF在未向深交所備案、也未公告減持計劃的情況下,共違規減持67萬股,交易金額達1,300余萬。

2022年1月14日,公司又公告BRF擬在6個月內再度減持6%的股份。截至目前,BRF已完成其中2%股份的減持,合計約套現1.13億元。BRF仍持有西麥食品9.44%股權,持股市值約3.26億。

大額銷售費用或已成「剛性支出」

01 行業集中度低,品牌和渠道決定高度

説完了資本家們輕松且愉快的賺錢模式,接着咱們來看看,公司業務的基本面如何。

由於燕麥的飲食文化由西方傳入,因此國內市場份額較高的燕麥公司,多以外資企業為主。

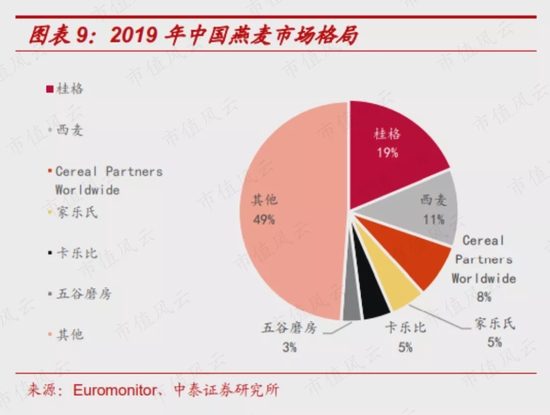

根據2019年的數據,美國燕麥公司桂格(被百事收購)以19%市佔率在國內排名第一,西麥食品排名第二,家樂氏、卡樂比、五谷磨房等品牌次之。

在我國,燕麥行業具有行業集中度低、門檻低等特點,行業競爭較為激烈。西麥食品的主要原材料為燕麥粒,90%以上均來自澳大利亞。

在行業中,西麥食品規模大、市場營銷渠道廣,相比行業中規模較小、以代工為主的小作坊,優勢也比較明顯。

也正是這一特點,決定了西麥食品每年會產生高昂的銷售費用,以保證品牌和渠道的持續擴張。

02 大額銷售費用或已成「剛性支出」

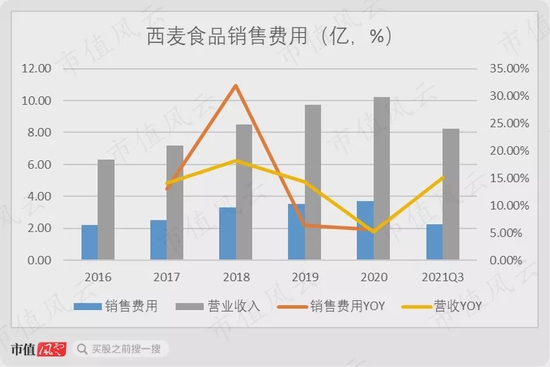

2019年至2021年前三季度,西麥食品累計投入銷售費用9.49億,其中近一半銷售費用為宣傳推廣費,另一半則為職工薪酬與運輸裝卸費。

2016年以來,公司的銷售費用就逐年上漲,2020年為3.7億。在銷售費用的帶動下,除2020年外,公司的營收增速保持在每年10個點以上。

(2020年,本圖已將營業成本中的運輸費還原至銷售費用,2021年前三季度未披露該數據)

2020年,公司實現營收10.24億,同比上升5.24%。2021年前三季度,公司實現營收8.22億,同比上升15.08%,業績有所好轉。

與此同時,受進口燕麥粒價格較高、促銷活動影響,公司的毛利率和淨利率有所下滑。

(2020年以后,受新收入準則影響,公司將銷售費用的運輸費放到營業成本覈算,毛利率會有所下降,2021年前三季度未披露具體運費,故未做還原)

以上因素綜合起來,也使得公司的歸母淨利潤表現並不算好。2019年,公司在上市當年實現淨利潤1.57億的「業績巔峰」后,淨利潤便逐年下滑。

2020年,公司實現淨利潤1.32億,同比下降15.92%。2021年前三季度,公司實現淨利潤1.08億,仍低於同期水平。

可能會有老鐵説,降點銷售費用,利潤不就出來了?

不過,西麥食品似乎是另有苦衷。對於這種食品消費企業,品牌和渠道是王道,而銷售費用似乎也成了維持規模的「剛性支出」。

募投項目諸事不順,疫情成萬能「背鍋俠」?

01 終止研發項目,轉而買房買地

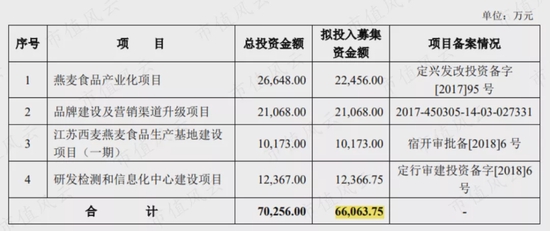

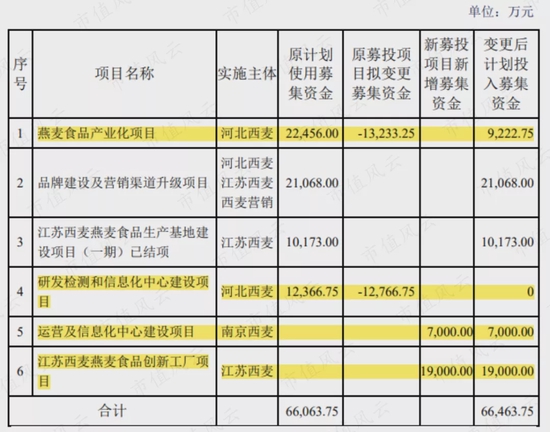

公司的募投項目也搞起了中途變更的戲碼。上市之初,公司共募資6.61億分別用於燕麥食品產業化、營銷渠道升級、研發檢測等。但每個項目似乎進行的都不太順利。

先來説,研發檢測和信息化中心建設項目,在公司上市一年后就被終止叫停。上市之初,公司擬將1.24億用於研發檢測和信息化中心建設項目建設。

有意思的是,公司每年研發投入才四五百萬,上市以來研發費用累計才1,400萬,而此次募資卻獅子大開口擬將1.24億用於研發。

可能是公司也覺得研發不出啥,還不如拿錢買房買地來得痛快。

2020年8月,公司公告變更部分募集資金用途,其中,終止研發檢測和信息化中心建設項目,同時將燕麥食品產業化項目資金由2.25億縮減至0.92億。

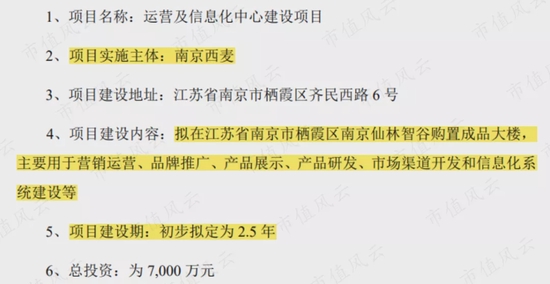

公司將這合計2.6億資金,轉而投入運營及信息化中心建設項目和江蘇西麥燕麥食品創新工場項目。

其中,運營及信息化中心建設項目說白了就是用來買樓,兼以輔之營銷運營、品牌推廣等作用。

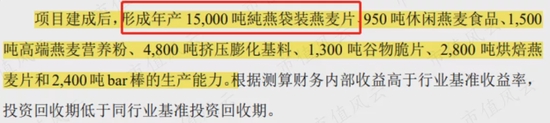

而江蘇西麥燕麥食品創新工場項目擬投入1.9億,預計三年后建成,並形成1.5萬噸純燕麥袋裝燕麥片的產能。

(變更前:燕麥食品產業化項目)

(變更后:江蘇西麥燕麥食品創新工場項目)

不過,這個創新工場項目和之前被縮減資金的燕麥食品產業化項目產能相近、建設內容也大同小異,那麼公司為何要「折騰」這一下呢?公司只是簡單地解釋為「基於整體戰略佈局及經營發展的需要」。

細心的老鐵會發現,公司這麼一「折騰」,客觀上將這1.5萬噸燕麥片產能建成的時間往后延迟了2年。難不成是公司短時間內無法消化這麼多新增產能?風雲君也只是猜猜而已。

02 效益不及預期、資金投入緩慢,都甩鍋給疫情?

其次,公司唯一按計劃投入的項目江蘇西麥燕麥食品生產基地建設項目(一期),實現的效益卻始終不及預期。

2020年6月,該項目達到預定可使用狀態,然而2020年、2021年上半年,該項目實現的效益均不及預期。

對此,公司給出的理由是:受疫情影響,該項目產能未完全釋放。除此之外,另一個募投項目也出現了公司「將鍋甩給疫情」的情況。

上市之初,公司擬將2.11億用於品牌建設及營銷渠道升級項目,其中,主要用於品牌建設、互聯網渠道建設和線下渠道拓展等,該項目預計2023年6月30日完工。

不過,這個項目的進展卻十分緩慢。截至2021年6月底,項目累計投入0.34億元,投資進度為16.37%。

公司對此解釋為:出於疫情防控的考慮,謹慎開展營銷及品牌建設的線下活動,暫時放緩了投資進度。

當然了,疫情期間縮減營銷支出確實可以理解。不過,風雲君倒是覺得還有一種可能性,那就是公司自己也覺得未來增速不會太快,爲了避免過多的銷售費用拉垮業績,所以才選擇延緩投入資金。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?