原創精選> 正文

財報前瞻 | 市值再蒸發1000億,阿里財報能力挽狂瀾嗎?

2022-01-27 11:06

作者:Simon

中國最大的電商平臺阿里巴巴或將於2022年2月24日公佈其2022財年Q3(2021年10-12月)財報。

在經歷種種不利事件或消息衝擊后,阿里巴巴股價走勢目前仍未見明顯轉暖。截至2022年1月26日收盤,阿里巴巴美股再大跌近5%,市值又蒸發1000億人民幣。當前阿里股價距離2020年10月創下的高點累計跌幅已達63%,儘管此前有所反彈,但近期美股總體下跌仍造成了不利影響。

阿里巴巴美股走勢 來源:華盛通

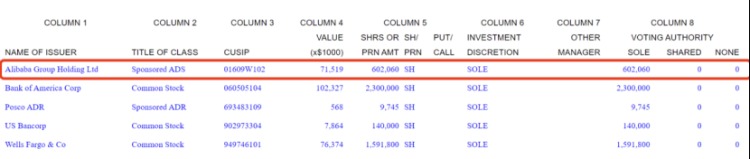

不過股神巴菲特的黃金搭檔查理·芒格仍堅定看好阿里巴巴。根據1月初披露的13F文件顯示,截至2021年12月底,芒格旗下DailyJournalCorp基金總共持有阿里ADR高達602060股,市值接近5億人民幣。

來源:13F文件

在宏觀經濟整體走弱、消費信心不足的情況下,阿里巴巴即將公佈的2022財年Q3財報能否帶來驚喜?在股價持續迭迷、芒格堅定看好的背景下,阿里是否已經值得投資?

一、核心電商業務或持續承壓

根據國家統計局的數據顯示,2021年11月實物商品線上零售GMV僅同比增長5%,同比10月份10%的增速有明顯放緩,這還是在有雙11購物節活動推動的情況下。

到12月,實物商品網上零售GMV同比增速進一步下降至1%,受疲軟的宏觀經濟影響較為明顯,整個2021年Q4合計同比增速僅為5%。

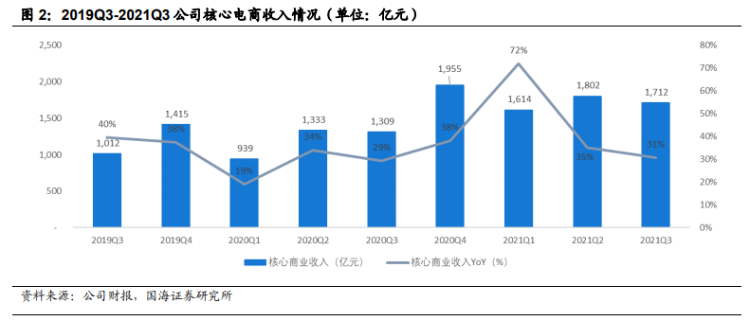

受大環境影響,阿里巴巴的收入增長可能無法獨善其身,增速或進一步放緩。招商證券(香港)預計,阿里巴巴本季GMV同比增速可能放緩至6.5%(上一季度增速則為8.5%)。由於同時公司繼續對商户扶持、加大補貼力度等,國海證券預計CMR客户管理收入同比僅增長1%,而整個中國零售商業營收同比僅增長8%至1659億元。

來源:國海證券

在國際商業板塊,國海證券同樣預計跨境及全球零售商業營收將同比放緩至22%,達到124億元。主要原因在於:

①歐盟發佈新政,取消對22歐元以下產品的進口增值税豁免,速賣通業務預計將受到影響。

②旗下土耳其電商平臺受里拉大幅貶值拖累,業務增速受到挑戰。

來源:國海證券

不過在阿里巴巴最新一輪組織架構調整后,海外業務整體戰略地位提升。國海證券認為,阿里巴巴任命蔣凡分管海外數字商業板塊,有望延續其在淘寶業務中的強開拓創新大法,助力國際業務整體收入的提升。

二、雲業務增速同樣放緩

在雲業務方面,阿里巴巴同樣受到環境影響,增速環比上一季度或同樣放緩。主要原因在於:

①部分公有云業務受到在線遊戲、教育行業的監管影響較大,較難貢獻增量收入。

②部分混合雲業務受宏觀經濟疲弱影響較大,政企數字化轉型速度放緩,對阿里雲需求減弱。

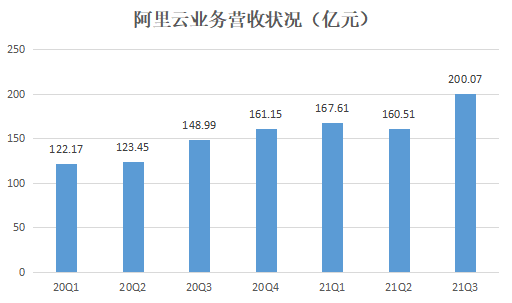

國海證券預計,本季阿里雲營收或同比增長25%至202億元,或略高於上季度的200.07億,但遜於上季度33%的同比增速,環比可能僅增1%。

來源:華盛通整理

不過近期政策對於阿里雲業務有利好,《「十四五」數字經濟發展規劃》明確提出「加快企業數字化轉型,推行普惠性上雲用數賦智服務,推動企業上雲、上平臺」。這或意味着,阿里雲在未來擁有較好的增長潛力。

三、年度活躍用户有望達到10億

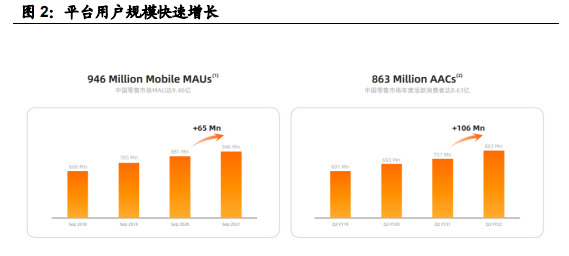

受益於淘特、淘菜菜等創新業務在下沉區域的拉新推動,國海證券預計阿里巴巴國內年度活躍消費者將在本季達到10億的階段性目標。

來源:國海證券

海外用户方面,年度活躍消費者預計也將從2021年9月公佈的2.85億穩步向10億目標推進,集團整體向服務世界20億消費者的終極長期目標堅定前進。

四、新業務持續投入,戰略升級「多元化治理」

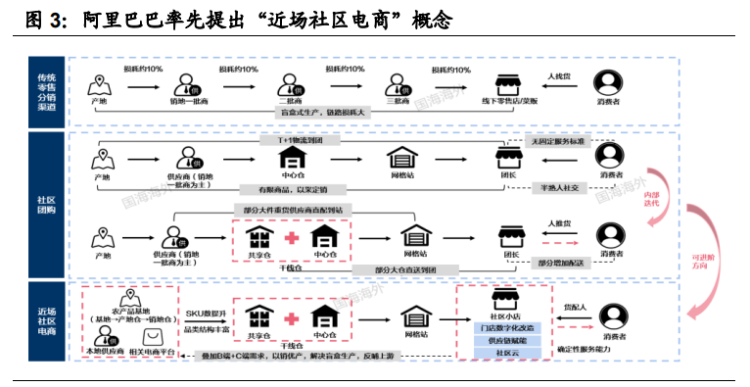

2021年9月,阿里巴巴MMC事業羣對外品牌統一升級為淘菜菜,提出概念並大力發展近場社區電商。截至去年9月末,淘特、淘菜菜去重后的年活躍消費者達到了2.7億,年同比增長200%,日均交易訂單量同比增速超400%,為總體營收提供了正向的GMV轉化。

同時,公司保持對新興業務板塊的投入,包括下沉業務、本地生活、國際業務等,或導致盈利端繼續較去年同比降低。淘特和淘菜菜業務是阿里服務下沉市場的重要組合拳,阿里在淘特、淘菜菜、本地生活的投入態度堅決,業務成長期(對競對的追趕期)會保持預算充足、爭奪市場份額。

來源:國海證券

阿里巴巴CEO張勇在去年12月內部信中明確表示,公司的「中臺戰略」升級為「多元化治理」。內需、全球化、雲計算作為阿里巴巴三大戰略,將不斷平衡發展。阿里巴巴在今年開始的組織架構大調整,也是爲了幫助阿里在面臨複雜競爭和宏觀環境時保持組織的靈活與敏捷,推動業務高質量增長,進一步發力內需和海外業務。

五、財務預測與券商觀點

根據彭博一致性預期,市場認為阿里巴巴本季營業收入或同比增長13%至2488億元,調整后淨利潤或同比下降24.5%至457億元。

華泰證券認為,雖然經濟疲軟對阿里巴巴收入增長的影響或大於此前預期,但其在國內市場、技術、國際擴張方面的投資將助力其長期發展。淘特、淘菜菜對用户羣擴張的拉動作用取得初步成果,顯示阿里強大的管理執行力。給予阿里巴巴美股「買入」評級,目標價略微下調6%至195美元。

廣發證券同樣看好阿里巴巴未來前景,認為電商行業政策及競爭格局邊際上繼續惡化的風險不大,且不利因素已被市場預期。建議關注競對衝擊減弱、消費回暖后阿里巴巴經營基本面的反轉機會。對阿里巴巴港美股均維持「買入」評級,目標價分別為185.95美元和181.33港元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號