原創精選> 正文

焦點個股 | 「回購之王」小米,與3萬億的蘋果還差多少?

2022-01-05 15:59

作者:Simon

步入2022年,小米集團仍未停止回購的步伐。

1月3日,小米集團回購了157.5萬股股份,涉資2928.35萬港元。1月4日,小米再度回購了157.5萬股,本次耗資2917.58萬港元。

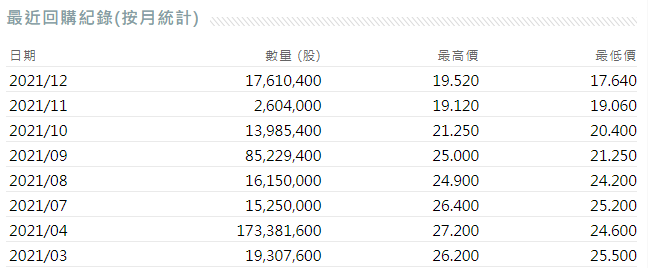

而在剛剛過去的2021年,小米集團成爲了港股的「回購王」:年內累計回購約3.43億股,耗資超過84億港元。2021年3月,小米定下最高100億回購計劃,這意味着2022年還有不少回購空間。

小米2021年回購 來源:阿斯達克

不過積極的回購並未能阻止股價的持續下滑。1月5日截至發稿,小米集團再跌超3%,近一年跌幅達49.2%。

2021年12月28日,小米發佈了全新高端旗艦手機小米12系列,並開始全面對標蘋果。但讓米粉和投資者們意難平的是,大洋彼岸的蘋果公司市值在1月4日盤中一度突破3萬億美元,而當下小米集團的市值僅剩不到600億美元,兩者之間的市值差距高達50倍。

全面對標蘋果的小米,能從蘋果學到些什麼?持續回購的小米,股價又能否重回漲勢?

一、回購,股價上漲的一大祕密武器

除了過硬的產品、服務和廣闊的市場外,蘋果市值衝擊3萬億美元還有其鉅額回購的功勞。

根據標普全球市場財智公司提供的數據,自2012年到2021年夏天,蘋果公司在股票回購上花費了超過4670億美元,被財智評為股票回購的「典範」。

理論上來説,股票回購能夠減少市場上的股票供應,從而推高公司的股票價格,實際上以更高的股價把資金返還給投資者。同時,流通股的減少還可以提高每股收益,這是許多價值投資者用來判斷股票可投資性的一個指標。

蘋果公司股價近幾年走勢 來源:華盛通

由於蘋果擁有龐大的現金流,並且願意將這筆錢返還給投資者,因此廣大的投資者將蘋果股票視為「安全資產」,並進一步推高了蘋果公司的股價。花旗分析師預計,蘋果公司可能在4月份公佈第二季度業績時再向投資者更新股東回報計劃,屆時或宣佈另外高達900億美元股票回購計劃,並將股息提高10%。

小米公司在去年宣佈造車時曾透露,公司賬上有1080億元的現金。雖然造車是非常耗費資金的大工程,但小米集團仍拋出高達100億的回購計劃,可謂誠意滿滿。

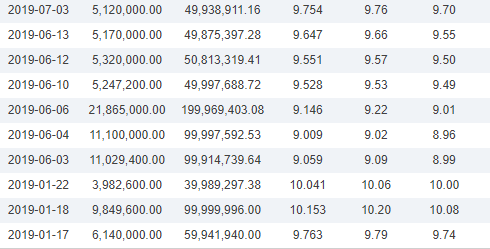

事實上,小米的回購也並非只在2021年。2019年開始,公司就進行了長達半年的回購,隨后將處於低谷的小米股價拉出泥潭,並一路創出了35.9港元的價格高峰。

小米2019年回購 來源:dbpower

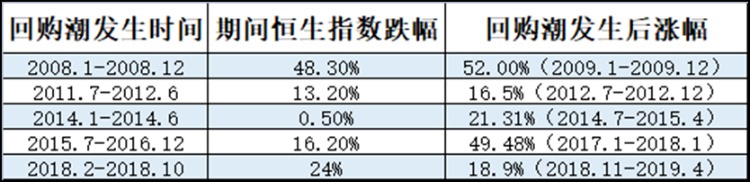

儘管2021年以來回購的直接效果並不明顯,但積極回購的動作還是彰顯了小米對於未來的信心。除小米外,諸如騰訊、藥明生物等眾多公司也在2021年展開了回購。而從歷史數據看,港股每次回購潮之后,恆生指數均出現較為明顯的上漲。

來源:Wind

二、2022年,小米與蘋果之戰將繼續

根據IDC的數據顯示,2021年第二季度,小米手機的出貨量達到5310萬部,比蘋果多出890萬部,市佔率提升至16.9%,排名全球第二。

雷軍則在8月10日表示,小米的下一個目標是用三年時間做到全球手機佔比第一。事實上,在去年6月,小米手機銷量即超過了三星和蘋果,首次奪得全球第一大智能手機品牌的桂冠,彼時市場佔有率為17.1%。

來源:Counterpoint Research

不過隨着蘋果公司iphone13系列的推出,蘋果很快奪回了全球第二的位置。根據Digitimes Research的統計,2021全年智能手機出貨量約為13.2億部,前三名則仍為三星、蘋果以及小米集團。

但值得注意的是,2021下半年開始,全球手機出貨量增長態勢明顯減緩,全年僅增長6.1%,但包括小米、OPPO、VIVO和傳音在內的四大國產品牌,則保持了兩位數的增長。

2010年6月,蘋果公司劃時代的產品iphone4亮相,重新定義了智能手機,並就此打開了智能手機市場的藍海。一年后的2011年8月,號稱「為發燒而生」的小米手機1橫空出世,以極高的性價比和較低的價格,俘獲了大批的粉絲。

小米1 來源:網絡

時至今日,iphone系列已經來到第13代,而小米數字系列也不斷追趕,並在去年年底發佈了小米12系列,正式對標iphone。除了正式走向高端的數字系列,下沉品牌紅米、摺疊屏MIX FOLD等,都顯示了小米不斷探索市場和技術的決心與能力。

2021年前三季度,小米高端手機全球出貨量增至1800萬台,出貨佔比超過12%,高端化戰略已初見成效。

來源:申萬宏源證券

和蘋果手機的單系列相比,小米雙品牌戰略未來有望進一步打開市場空間。高端化進展順利,且目前只是冰山一角,未來銷量有望爆發。而下沉品牌積累的眾多用户一方面未來可能引發高端機型換機潮,另一方面則有望繼續推動紅米品牌擴大市場佔有率。

2022年,小米和蘋果之戰可能愈演愈烈,而雷軍三年內全球第一的豪言壯語,也並非無法實現。

三、小米與蘋果的差距在哪兒?

作為業務模式趨同的科技公司,小米和蘋果均是以硬件為載體、以互聯網變現作為核心的發展方向。蘋果系列產品因其芯片、系統等獨特護城河,相比小米有着較高的硬件毛利率,這一點恐難以追趕。但蘋果公司的軟件及服務收入由2012財年的120億美元陡增至2021財年的684億美元,年複合增長率高達21.35%,遠高於硬件9.89%的增長率。2020財年,蘋果公司的軟件和服務營收佔比達到了20%。

來源:申萬宏源證券

以IOS用户約10億計算,蘋果的互聯網服務業務的ARPU(每用户收入)值約為68美元。而小米方面通過互聯網服務的營收在2020年則將近240億元,以2020年約4億MIUI用户計算,其ARPU值約為60元人民幣。

而在去年,MIUI用户已經突破了5億大關。申萬宏源認為,從ARPU值同業對比角度來看,小米互聯網業務仍有7倍的成長空間。

再從硬件方面來看,蘋果近年來罕有創新。而小米則不斷研發黑科技,從全面屏、屏下攝像頭、無線充電、摺疊屏等多方面引領手機潮流,有望縮小與蘋果之間的硬件毛利差距。

手機、IoT業務繼續保持領先,且未來有望繼續擴大市場份額,互聯網業務則增長潛力巨大。加上公司不斷回購股份,股價企穩並反轉可能很快出現。作為中國手機第一品牌,和蘋果50倍市值差距確實有點過大了。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號