原創精選> 正文

大行評級丨「確信買入」!高盛唱多騰訊、京東;德銀認為蔚來買點將至

2021-12-24 18:18

編輯:Ici

大行觀點

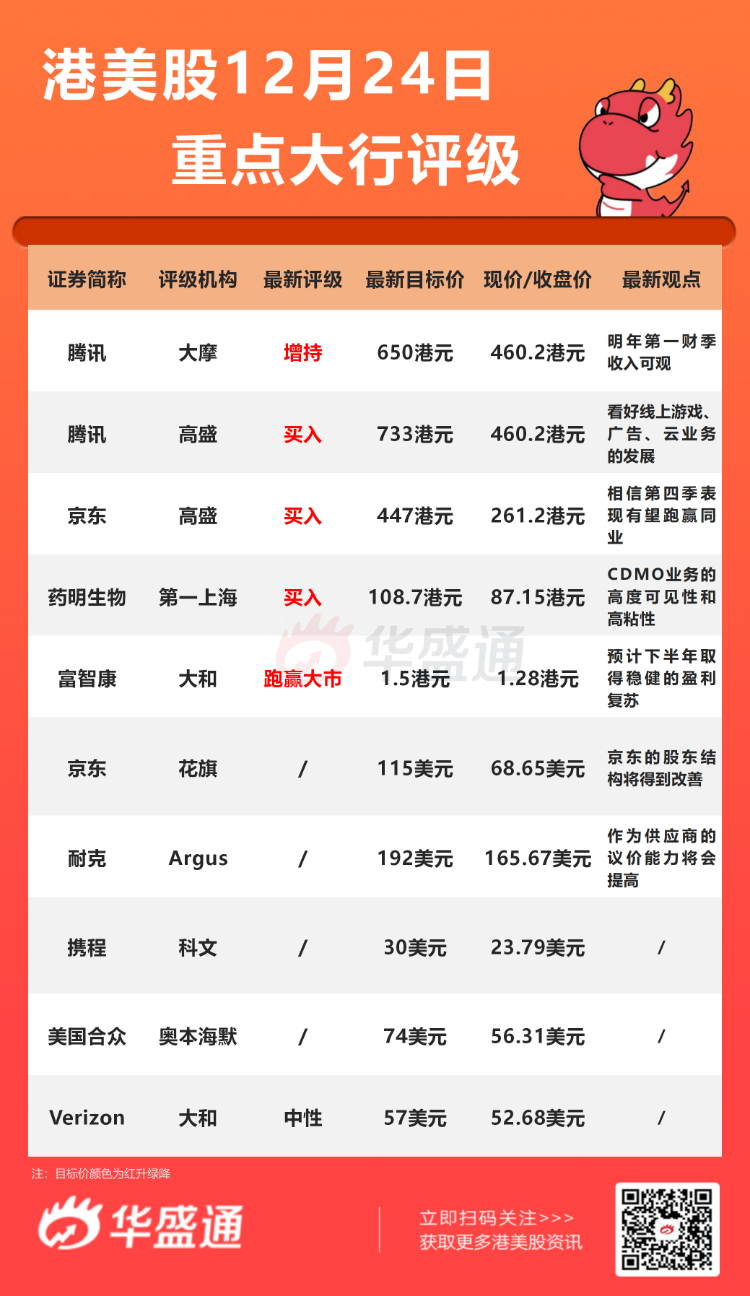

大摩:維持騰訊(00700)【增持】評級,目標價650港元

摩根士丹利發表報告表示,騰訊通過派發京東股份向股東派特別中期息,可提高股東回報(股息回報率為3%)及釋放投資資產的價值。該行維持其目標價650港元及「增持」評級。

大摩認為上述派發京東股份屬個別事件,預計短期內不會再減持其他公司股份。該行預計,騰訊將在2022年第一財政季度錄得可觀的一次性收益,其后不會再錄得京東的利潤或虧損份額。

高盛:維持京東(09618)【買入】評級,目標價447港元

就騰訊透過向股東實物分派減持京東股份,高盛發表報告指,與京東管理層進行溝通,並引述京東管理層表示今次股權變化,不會對雙方合作伙伴關係產生重大影響。京東管理層指出目前微信一級和二級入口點,僅佔京東整體流量的一小部分。

至於第四季度業績預期,京東管理層透露,內地零星疫情,加上旅行限制、供應鏈中斷、令集團業務持續受壓,但仍相信第四季表現有望跑贏同業。高盛維持京東「買入」評級(「確信買入」名單),目標價為447港元。此外高盛也將騰訊列入「確信買入」名單,予目標價733港元。

德銀:股價下跌創造買入機會,予蔚來(NIO)【買入】評級

德意志銀行分析師Edison Yu發表報告表示,將蔚來列入其新資金名單,認為該股近期表現不佳將為明年創造一個很好的買入機會,予以該股「買入」評級。

Yu在報告中表示:「由於該股近幾個月來表現明顯不佳,我們認為2022年將是一個很好的買入點。雖然在缺少新車和受到供應鏈限制的影響下,投資者情緒一直低迷。但我們相信,蔚來在未來12個月內推出3款新車型,並將產能從12萬輛提升至60萬輛,將使這些不利因素在未來12個月內全部扭轉。"

Argus:上調耐克(NKE)目標價至192美元

Argus分析師John Stasak表示:「耐克強大的品牌和產品線使其能夠提高售價並增加服裝和鞋類的銷售額。我們還認為,一些尋求提振疲軟銷售的零售商正轉向耐克來增加客流量,從而提高耐克作為供應商的議價能力。」

此外,耐克還加強了其電子商務渠道,以應對不斷變化的購買趨勢。未來兩年,電子商務銷售額預計將以15%左右的速度增長。

Staszak對耐克的長期前景也持樂觀態度,該分析師表示,耐克應該會繼續主導運動服裝和鞋類市場。該公司通過其品牌效應,創新的產品,規模經濟和在新興市場的快速增長建立了其主導地位。

大行研究

中金:2022年新能源銷量望達500萬輛,滲透率達22%

展望2022年,該行預計行業需求穩健增長,新能源滲透率快速提升、智能化加速推進,產業變革已至。大變革背景下,車企乃至產業鏈都面臨顛覆與重塑,能夠快速迭代的技術和產品創新是重要抓手,也是公司業績估值爆發的核心驅動力。

該行建議繼續深入挖掘結構性成長賽道和個股機會,業績持續高增消化下當前估值具備吸引力。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?