原創精選> 正文

焦點個股 | 今天,能否「抄底」京東?

2021-12-23 15:46

作者:Simon

娛樂圈的「大瓜」剛吃得差不多,資本圈又遞過來一個,眾多小夥伴高呼從未見過這種操作。

12月23日,騰訊控股宣佈將向股東派發股息。這本是一件皆大歡喜的是,但京東卻很「受傷」——騰訊派發的股息,竟然是京東的股票。

雙方公告顯示,騰訊將按合資格股東持有每21股股份派發1股京東集團A類普通股為基準,以實物派發的方式,派發超過4.57億股京東股票。

這也意味着,作為京東原第一大股東,持有16.9%股份的騰訊(合計約5.27億股)將「清倉式」減持京東股票。這一操作導致京東股價早盤一度跌超10%,截至發稿小幅反彈仍跌超7%。

來源:華盛通

一、騰訊「離開」,更多股東「進來」

與京東股價大跌截然相反的,是騰訊股價的大漲。截至發稿,騰訊股價上漲超過4%,市值飆升了近2000億港元。

由於這種分化,很多投資者認為騰訊此舉明顯利空京東,利好騰訊。(騰訊股價為何大漲?相關閲讀請移步《刷新最高分紅紀錄!騰訊「減持式派息」后為何大漲?》)

但其實不然。騰訊股價大漲恰恰説明,投資者也在「買入」京東股票。

騰訊公告的派息股東最后登記日是2022年1月25日,也就是説在此之前持有騰訊的股票就可以按比例分得京東股票作為股息收入。因此市場的第一反應,買騰訊還送京東?買買買!於是騰訊股價上漲也不難理解了。

來源:騰訊公告

但往深一點看,到派息之后,買入騰訊的投資者也將獲得相應的京東股票,其實相當於變相分別持有騰訊、京東的股票了。

和現金股息不同的是,「京東股息」是會隨着京東股價的變化而變化的。也就是説,現在買入騰訊股票而爲了獲得派息的投資者,其實也是看好未來京東股價的。因為派息時股價越高,相當於利息收入就越多。

就算彼時京東股價並不算太高,但獲得股票派息的投資者也可選擇繼續持有以等待上漲,這也是一種看好。

就像劉強東先生所説,京東熱切期待着眾多騰訊的股東朋友成為我們的新股東。騰訊一個人的「離開」,讓更多京東的「新股東」進來了。而股東,無疑是看好公司未來業績的。

二、京東已「不需要」騰訊?

時至今日,京東已經成長為中國頂級的電商平臺之一,港美兩地上市、市值高達8000億港元,擁有5.522億的年度活躍用户(2021Q3季報數據)。京東自2014年得到騰訊的投資以來,已經實現了成長期——成熟期甚至「完全體」的進化過程。

騰訊方面也表示,騰訊的一貫投資策略是專注投資處於發展階段的公司以支持該公司的增長,在該公司未來計劃自行籌集資金的適當時候退出投資。

很明顯,早已實現港美兩地上市融資的京東,確實不再需要來自騰訊的「投資」。不僅如此,京東集團目前的盈利能力也步入正軌,資金方面已不再是阻擋公司發展的問題。

2021年Q3,京東集團實現淨收入2187億元人民幣,同比增長了25.5%。經調整歸母淨利潤高達50.5億元,處持續盈利狀態。

來源:東方證券

雖然資金方面已不需要騰訊,但兩家公司依然表示將繼續保持互惠共贏的商業合作關係,包括現有的戰略合作協議。

在人口紅利、公域流量紅利逐漸消失的背景下,京東對來自微信等騰訊系社交軟件的私域流量或仍存在依賴。但這也意味着,雙方仍在進行的戰略合作,將繼續助力京東在后續的發展。

三、「后電商時代」,京東仍具優勢

如今中國市場的電商平臺,基本已形成淘寶-京東-拼多多三足鼎立之勢。雖然目前已經進入短視頻平臺為主的直播電商時代,快手和抖音也正虎視眈眈,但京東仍具有其獨特的優勢。

2021年的雙十一,京東總成交額達到3491億元,增速為28.58%,遠高於天貓8.45%的增速。這已經顯示出,京東在消費疲軟的大環境下,更具韌性和發展潛力。

來源:京東

一方面,在阿里巴巴因「二選一」壟斷行為被處以鉅額罰款之后,中國的反壟斷大幕已經拉開。此前受困於此的商家有了更多的選擇,京東無疑成為最佳去處。

第二,京東物流已經建立起核心優勢。相比於目前「通達系」的快遞服務,京東物流以送貨時間快、精準送達用户手中等優質服務取得了良好的口碑,這成爲了京東高速發展的強力助推器。

第三,電商更趨規範,服務將成重心。隨着頭部帶貨主播薇婭因税務問題被重罰13.41億元后,人們對直播電商有了更理性的認知和思考。排除主播個人行為不説,通過直播帶貨雖然很容易達到「走量」的效果,但這種「粉絲經濟」亦存在較多的「刷單」、退貨、甚至質量問題,后續服務很難跟上。

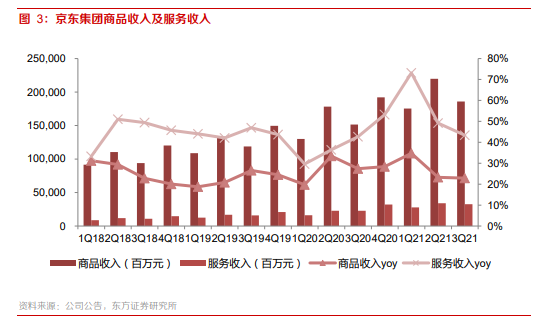

對於京東來説,雖然沒有一個我們熟知的帶貨主播,但其商品收入和服務收入均保持在20%以上高增長(服務收入增長在40%左右),已經說明了消費者和商家的選擇。

來源:東方證券研究所

四、股價回落,或是入場良機

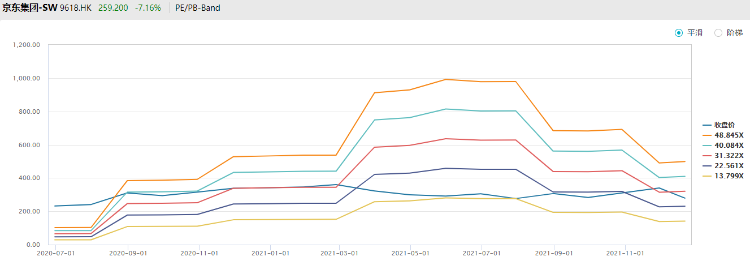

隨着日內京東股價的下跌,目前京東港股再次回落至上市以來的新低位置附近,滾動市盈率(PE)也跌至30倍以下,或迎來低吸機會。

來源:Wind

天風證券預計京東市場份額將延續提升,3P生態平臺建設優化顯著,全渠道戰略佈局逐步深化,將帶動京東進一步增長。預計明年京東營收將突破萬億達到11791億元,同比增長23.2%,Non-GAAP準則下歸母淨利潤明年則將達到247億元。

國泰君安此前也預計,公司在品類擴張、用户滲透、商户規模和服務供應等方面的持續擴張將繼續推動公司收入增長。憑藉供應鏈上積累的經驗和更加豐富的產品/品牌組合,公司未來增長空間仍巨大。

國泰君安給予京東「收集」評級,並將目標價上調至385港元。這或意味着,京東集團至少還有將近50%的上漲空間。

小夥伴們,你們看好京東未來走勢嗎?今天是否有入場抄底呢,歡迎留言討論。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?