原創精選> 正文

12月已跌超25%,「鋰」還行不行?

2021-12-21 18:45

作者:Simon

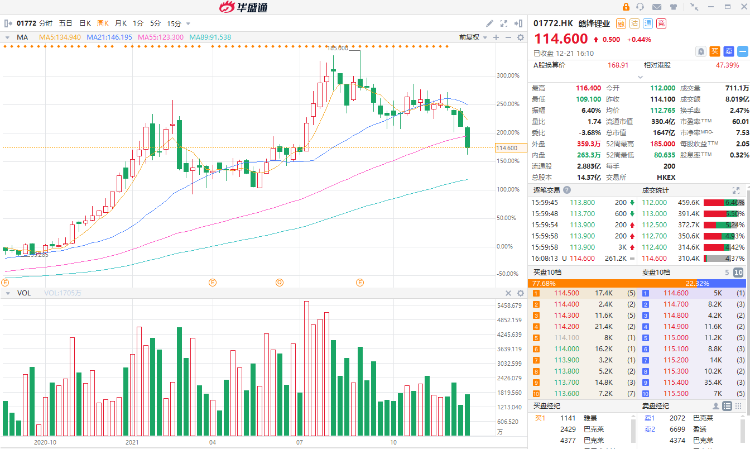

深港兩地上市的鋰業龍頭——贛鋒鋰業,近一個月股價走勢恐難令投資者滿意。

12月20日,贛鋒鋰業大幅下跌超12%。而今日(12月21日)在恆生指數反彈1%的情況下,贛鋒鋰業仍「跑輸大市」。股價盤中一度刷新了6月23日以來的近半年新低,光12月份至今,贛鋒鋰業股價就已下跌超25%。

來源:華盛通

作為今年最火賽道之一,新能源汽車的高度景氣帶動鋰業公司股價連連上漲。但臨近年底,贛鋒鋰業股價的回撤也説明賽道有了明顯的降温。那麼,拉低公司股價的原因有哪些?在經歷回撤之后,是否又是上車的好機會呢?

一、碳酸鋰價格持續上漲,但「新技術」橫插一腳

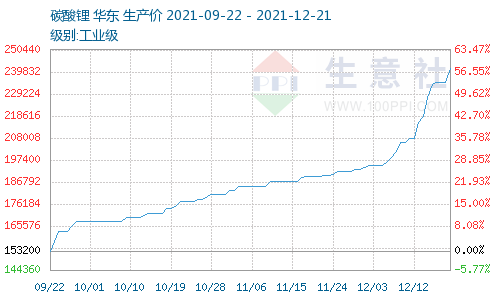

根據生意社數據顯示,截至12月20日,工業級碳酸鋰價格為241600元/噸,而電池級碳酸鋰價格則達到了254000元/噸。

來源:生意社

可以看到,本周以來碳酸鋰價格繼續呈上漲勢頭,且延續了上周以來較大的漲幅。東北證券認為,臨近年關,下游廠家備貨情緒濃厚,需求持續攀升;但供給端卻由於各種原因出現供給不足,鋰價或加速上行。

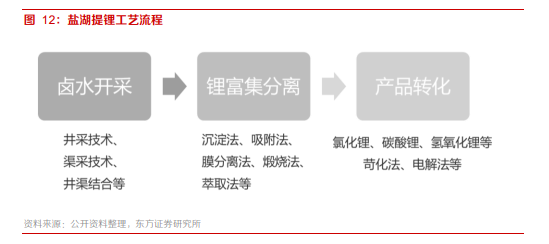

但12月20日盤中一則消息似乎改變了這種預期。中國有色金屬工業協會組織召開的科技成果評價會上,由中國科學院齊濤和朱兆武團隊研發的多組分協同溶劑萃取——水反萃清潔提鋰技術成功通過評審,為高鎂鋰比鹽湖鋰資源的高效清潔利用提供了新途徑。

據悉,這種提鋰技術單條生產線的碳酸鋰實際產量提高了1倍以上,每噸碳酸鋰的直接生產成本降低超過萬元。目前鹽湖提鋰主要技術有鹽析法、沉澱法、萃取法、煅燒浸取法、電滲析法、膜分離法以及吸附法。

來源:東方證券

而其中萃取法由於產業化程度較低,萃取劑價格昂貴等原因,國內公司少有應用。但新技術帶來的變革,或大大提升提鋰效率並降低成本,未來有望大規模應用。

潛在的效率提高且成本大降,未來碳酸鋰供需矛盾可能明顯緩解,鋰價連續上漲的情況恐難以長期維持。這對於上游的贛鋒鋰業來説,無疑算是一個不小的「利空」。

二、大市拖累,估值趁機修復

相比於港股大市,贛鋒鋰業今年以來仍錄得超20%的上漲,已經是非常強勢了。但臨近年底,港股大市仍沒有好轉,一定程度上拖累了贛鋒鋰業近期表現。

中泰國際策略師認為,美國頭部公司如蘋果、微軟、英偉達等在今年都創下了新高,而恆指權重成份股則遭到了資金的拋售壓力,走勢趨弱可能跟資金迴流美股有關。

有香港基金經理也表示,短期市場避險情緒加劇,並擔心美國限制投資,導致機構拋售加劇,流動性鋭減。外資流出是誘發港股市場下跌的主要原因之一,而美聯儲加速Taper並開啟加息周期,可能繼續「吸血」。

不過對於像贛鋒鋰業這樣表現明顯強於大市的股票來説,大市的回調將此前快速上漲的估值也拉回到合理區間,這對於未來確定性較強的公司來説,反而可能是一個很好的機會。

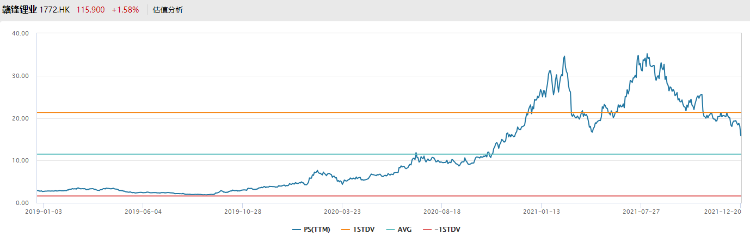

來源:Wind

可以看到,在經歷本輪迴撤之后,贛鋒鋰業的PS值回落到16倍左右,相比於今年高點超過35倍的PS值,已經大幅回落了超過50%。

三、資源多、訂單足,贛鋒鋰業盈利正加速

贛鋒鋰業在今年開啟「買買買」模式,拿下了眾多鋰礦的實際控制權。上游,公司已形成澳大利亞硬巖型鋰礦為主供、阿根廷鋰鹽湖為重點開發、墨西哥鋰黏土為重要儲備的資源佈局,幫助公司業務拓展及縱向產業鏈戰略實施。

來源:世紀證券

中游,公司加速鋰礦擴產,鞏固行業領先地位。2021年,公司已形成年產電池級碳酸鋰4.3萬噸、電池級氫氧化鋰8.1萬噸、金屬鋰2000噸的產能。公司規劃,到2025年或之前形成總計年產不低於20萬噸LCE(碳酸鋰當量)的鋰產品供應能力。

下游,公司積極佈局鋰電池探索新盈利點。公司的鋰電池業務已佈局消費類電池、聚合物小電芯、固態鋰電池、鋰動力電池、儲能電池等五大類二十余種產品,並建立研發和生產基地。此外,公司積極開展新一代固態電池技術研發和產業化建設,並開展增長潛力巨大的鋰電池回收業務。

11月,贛鋒鋰業接獲來自特斯拉長達3年(2022年1月1日至2024年12月31日)的電池級氫氧化鋰產品訂單。公司指出,合同的簽訂有利於強化公司與特斯拉之間長期穩定的合作關係,有利於提升公司的持續盈利能力。

來源:公司公告

除特斯拉以外,公司與全球一線電池供應商、汽車廠商均建立了長期合作關係,如韓國LG化學、德國大眾、寶馬汽車等,鎖定了未來五到十年的鋰鹽供應。

2021年前三季度,公司實現營收70.54億元,同比增長81.19%;歸屬上市公司股東的淨利潤達到24.73億元,同比暴增648.24%,盈利能力正明顯加速。

四、行業景氣將持續,靜待買入機會

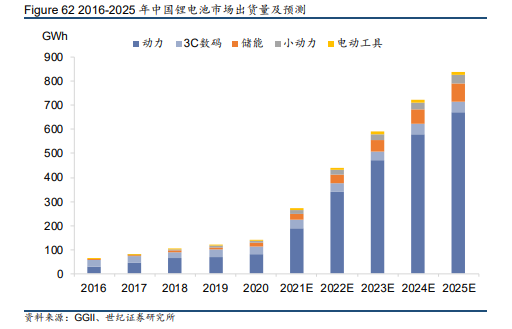

2021年,新能源汽車銷量超預期增長,中國新能源車滲透率已逼近20%,全年銷量同比增長有望超過150%。而在全球推行「碳中和」政策背景下,預計到2025年動力電池、儲能電池需求明顯提升,佔比也將相應走高。

來源:世紀證券

儘管未來相應技術可能提高效率並降低成本,但資源端的建設達產周期仍相對較長。當前全球已投產和大概率新建或擴建的資源端項目累計產能約為160萬噸LCE,與2025年預計145萬噸LCE需求接近,將有力支撐鋰價維持高位。

這也意味着,作為行業龍頭的贛鋒鋰業,其擁有足夠的資源儲備和市場前景,將能夠充分享受行業上行的紅利。世紀證券認為,公司未來有望量價齊升,首次給予公司「買入」評級。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?