原創精選> 正文

新股聚焦 | 阿里領投,營收2年暴增387%!第三方即時配送龍頭值得申嗎?

2021-11-30 16:31

作者:charliehua

根據港交所公告,順豐同城(09699)於2021年11月30日起至12月7日招股,公司擬發行約1.31億股,香港公開發售佔10%,國際配售佔90%,另有15%超額配股權。

順豐同城每股發售價為16.42港元-17.96港元,每手200股,一手入場費為3,628.2港元,保薦人為美銀及中金公司。預期將於12月14日正式登陸港交所掛牌上市。

一、公司概況:中國最大第三方即時配送平臺

根據資料顯示,順豐同城最初為順豐控股集團旗下的一個事業部,專注於同城即時配送服務。

到了2019年起,順豐同城開始實現獨立化、公司化運作。

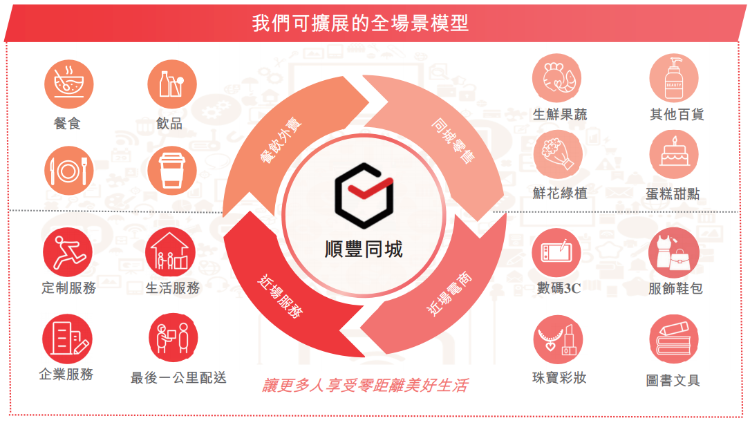

順豐同城採用全場景業務模式,對各類產品和服務實行配送場景全覆蓋。

從下圖可以看到公司服務覆蓋範圍廣泛,獨立運作以來,順豐同城實現全規模、全品類、全時段、全城市、全區域覆蓋,

涵蓋即時配送四大場景:本地餐飲(餐食、飲品)、同城零售(商超生鮮、鮮花蛋糕、醫藥等)、近場電商(服裝、美粧、3C等)、近場服務(個人跑腿、企業服務等),持續滿足本地消費市場升級需求。

根據艾瑞諮詢數據,順豐同城已迅速成長為中國最大的第三方實時配送服務平臺,截至2021年第一季度,按訂單量計其市場份額達11.1%。

從細分數據來看,短短兩年多的時間,順豐同城運營數據實現了不少飛躍:

截至2021年5月31日止年度,公司活躍商家超22萬,活躍消費者達到750萬,活躍騎手高達53.7萬名,業務規模覆蓋中國1000多個市縣,與麥當勞、瑞幸咖啡、喜茶、樂凱撒及天虹等2000多個商家品牌合作,年度訂單超過10億筆。

二、財務狀況:營收兩年暴增387%,將戰略虧損3-5年

順豐同城獨立運營兩年多的時間就成爲了國內第三方實時配送服務平臺龍頭,其相關的業績也實現可很快的增長。

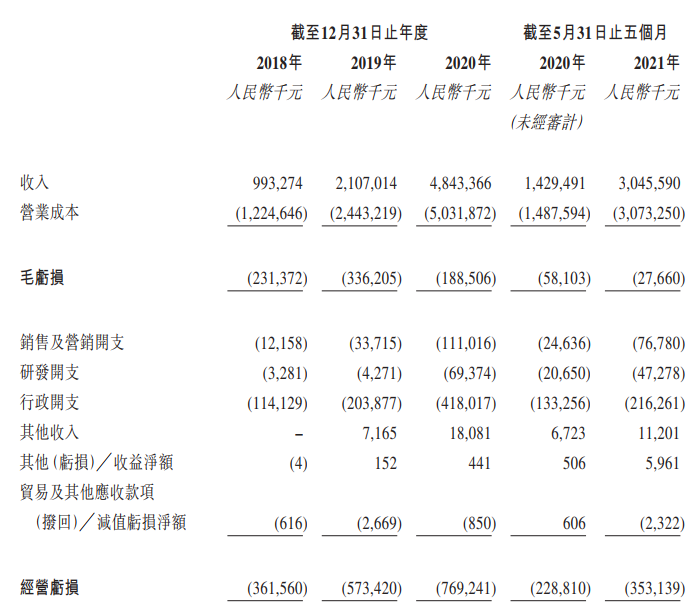

招股書顯示,公司營收從2018年的9.93億元增加至2019年的21.07億元,並進一步增長至2020年的48.43億元,短短2年時間同比增長高達驚人的387.7%。

不過對應的虧損也在擴大,公司在2018年至2020年實現淨虧損分別為3.28億元、4.70億元、7.58億元。

最新數據顯示2021年前五個月,公司實現總營收30.46億元,同比增長約113%,淨虧損3.53億元。

不過順豐同城也指出,投資者需要了解公司將未來維持戰略虧損3-5年時間。

這主要是由於順豐同城仍然繼續在向新城市擴張,而新市場由於缺乏規模經濟,盈利能力較弱。

同時在業務擴張以及獲取客户、技術提升以及團隊建設方面仍需要增加投資。

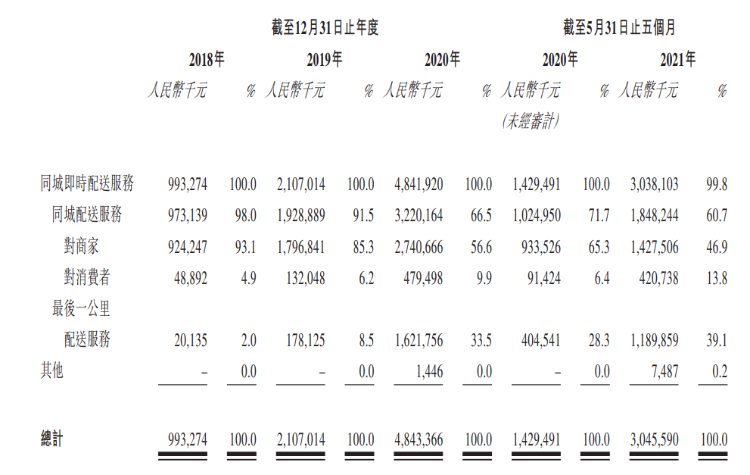

2021年前五個月營收結構來看,同城配送服務中對商家的服務、對消費者的服務以及最后一公里配送服務三塊業務收入分別佔比順豐同城的46.9%、13.8%以及39.1%。

三、行業前景:第三方即時配送增速高達40%

行業方面,考慮到服務場景的不斷擴展及新業態與消費模式的創新,即時配送服務行業具有巨大增長潛力。

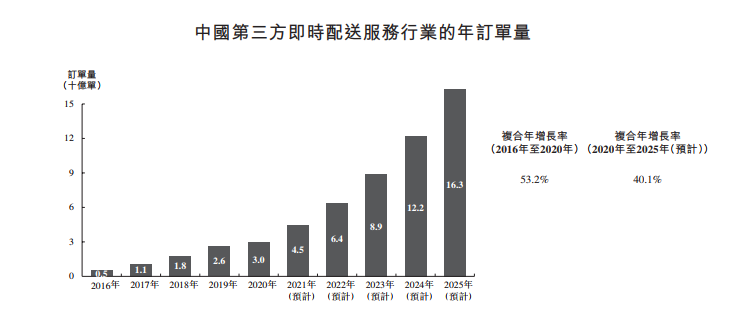

根據艾瑞諮詢數據,中國即時配送服務行業年訂單量由2016年的46億單,增長至2020年的210億單,複合年增長率達到46%,2025年預計將達到795億單,2020至2025年的複合年增長率為30.5%。

而獨立第三方即時配送服務的年訂單量由2016年的5億單,增長至2020年的30億單,複合年增長率53.2%,預計2025年增長至163億單,複合年增長率為40.1%,超過我國即時配送行業的平均增速。

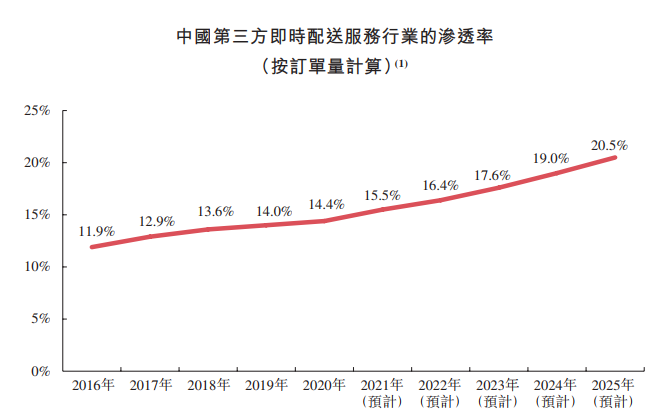

而目前第三方及時配送的滲透率不高,2020年為14.4%,並預計在2025年將達到20.5%。

由此可見,我國第三方即時配送行業的發展空間巨大。

四、競爭優勢和風險

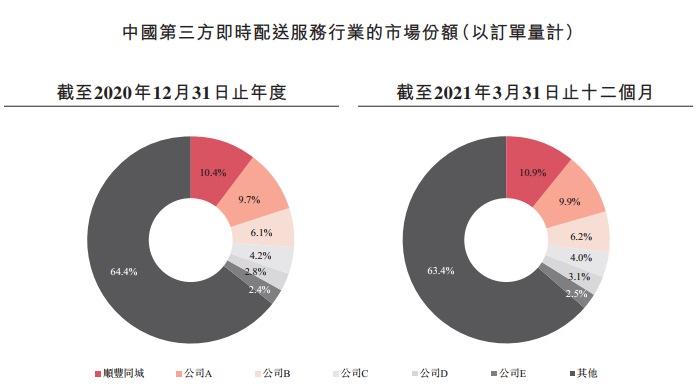

從2020年以及截至2021年3月末的年度,順豐同城在中國第三方即時配送服務行業市場份額分別為10.4%和10.9%,除了保持行業龍頭地位以外可以看到優勢也在擴大。

獨立的第三方屬性使得順豐同城與商家不存在流量上的競爭或制約關係,甚至還可以幫助商家打造私域流量,幫助其完成閉環物流履約。

所以順豐同城也成為麥當勞、喜茶等國內頭部的品牌商家除美團配送、餓了麼蜂鳥配送之外的配送服務商第一選擇,同時這也讓順豐同城在B2C賽道成爲了國內即時配送的第三極。

另外憑藉強大的網絡效應及規模經濟,使得順豐同城性價比、經濟性等競爭優勢更為明顯,對商家和客户也具有吸引及留存優勢。

不過值得一提的是,中國第三方即時配送市場仍處於激烈競爭的狀態,順豐同城面對的對手也不乏經驗豐富、具備電商巨頭背景的物流公司,在行業整體都在投入擴張的階段,未來哪一家能脫穎而出還難以預料。

五、投資機構和估值水平

根據順豐同城更新的招股書,現階段,順豐同城的主要股東包括順豐泰森(順豐控股全資擁有)、SF Holding Limited、同城科技、寧波順享及Sharp Land(順豐同城董事、首席財務官兼聯席公司祕書之一曾海林全資擁有)、淘寶中國等。

完成全球發售后,順豐董事長王衞、順豐同城CEO孫海金、CFO曾海林在公司已發行股本總額中所佔股權分別為52%、7.17%、2.14%,較此前有所稀釋;阿里巴巴及淘寶中國持股比例為5.55%。

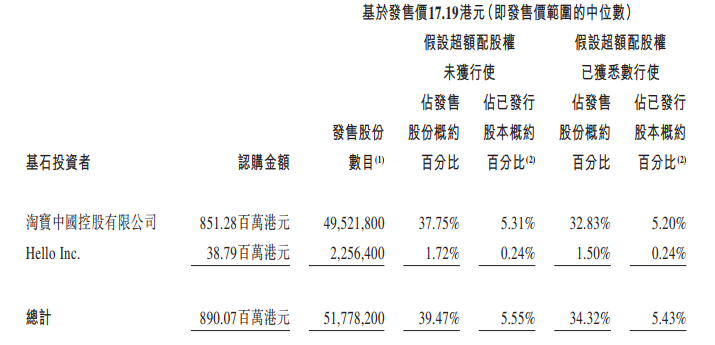

基石投資者方面,兩名基石投資者同意按發售價認購可供認購的發售股份數目,總額約8.9億港元,包括淘寶中國控股、哈囉出行(Hello Inc.)。

其中淘寶中國控股有限公司及Hello Inc為阿里巴巴控股的間接全資附屬公司,可見阿里巴巴對順豐同城的支持,但阿里系並不會在順豐同城中佔據董事會席位。

估值方面,儘管順豐同城處於虧損狀態,但其財務數據可以與行業競爭對手中已經上市的達達對比。

以達達為例,Wind數據顯示2021年前6月,達達集團實現營收約31.47億元,同比增長29.91%;扣非后歸母淨利潤虧損約13.51億元,同比擴大約83%。

對比之下,順豐同城今年前5個月總營收30.46億,淨虧損3.52億。

順豐同城前5個月營收幾乎與達達6個月營收持平,且虧損僅為達達虧損的五分之一。看上去雖然僅獨立運營三年,但順豐同城的發展后勁已趕超達達。

截至2021年11月29日收市達達的總市值為50.94億美元(約397.37億港元),在順豐同城經營數據不輸的情況下,160億港元左右的估值或許會帶來一個驚喜的上市表現。

當然投資者也需要注意近期港股IPO股價波動較大的風險。

對於這樣一家背靠巨頭順豐集團、短短時間就成長成國內第三方即時配送領頭羊的公司,投資者您又看好順豐同城的未來嗎,歡迎留言討論。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?