原創精選> 正文

營收暴增187%,股價飆10個月新高!機構看好小鵬還有多大投資空間?

2021-11-24 16:20

中國造車新勢力三巨頭之一的小鵬汽車,近期其股價表現可以用節節高升來形容。

華盛通APP數據發現,小鵬汽車美股在11月23日開盤后股價直線飆升,盤中最高漲幅一度超過13%,股價也創下近10個月的新高。

而在11月24日港股開盤后,小鵬汽車-W也延續了美股的強勢漲勢,股價一度漲超10%,可以看到短短近2個月時間小鵬汽車-W就從年內低點131港元漲至約208港元,區間漲幅高達58%。

主要驅動小鵬汽車股價大幅飆升的原因之一當屬其發佈的2021年Q3財報。

小鵬汽車在2021年Q3不僅營收增長大幅超出市場預期,並且提出了Q4的高標準交付目標,另外小鵬汽車還帶來了旗艦車型G9以及智能駕駛等最新進展。

而有知名投行也在小鵬財報發佈后給與其大幅上調的投資目標價,究竟詳細情況如何,我們馬上來看看。

一、小鵬Q3業績超預期,交付量領頭新勢力

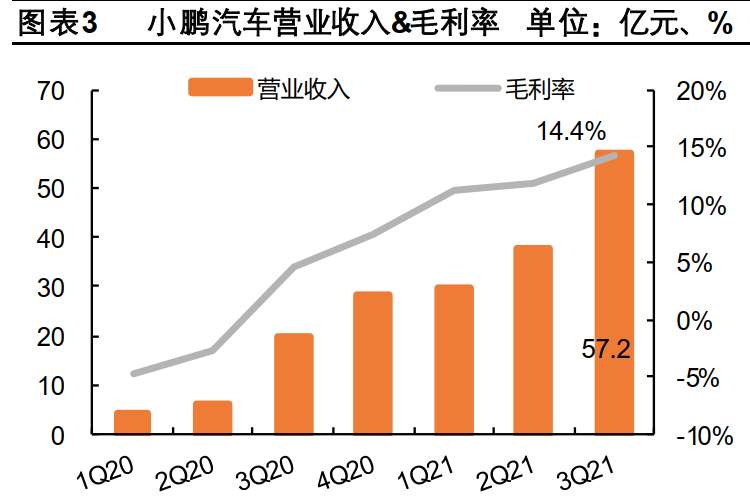

財報顯示2021年Q3,小鵬汽車總收入為人民幣57.2億元(8.9億美元),超出彭博一致預期的52.1億元,較2020年同期上升187.4%,較2021年Q2上升52.1%。

毛利方面,2021年Q3小鵬汽車毛利率達14.4%,較去年同期提升9.8%,環比增長2.5%。

而小鵬交出如此亮眼業績,小鵬總裁指出雖然面臨半導體短缺的挑戰,但小鵬汽車在今年Q3的交付量已接近2020年前全年的交付量。交付量的屢創新高,直接推動了Q3收入和毛利的同比增長。

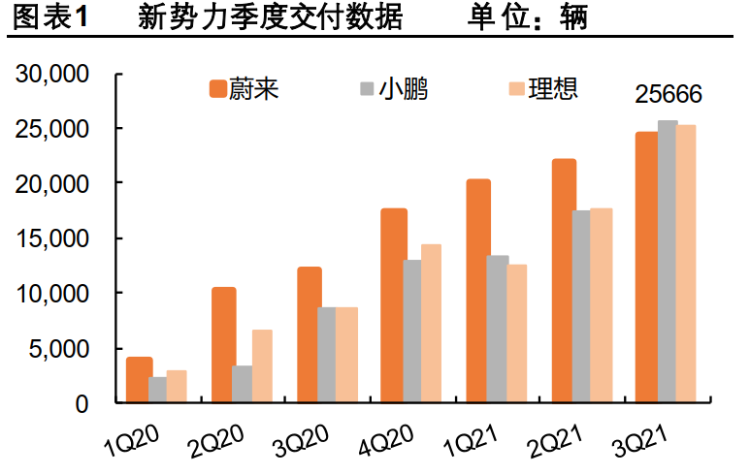

根據統計數據顯示,今年Q3小鵬汽車交付量達到2.57萬輛,較去年同期增長199.2%,環比增長47.5%,創下單一季度交付量新高。

值得注意的是自2021年9月起,小鵬汽車的交付量已連續2個月破萬,也在Q3小鵬交付量也位列造車新勢力榜首。

其中,10月小鵬汽車總交付量達1.01萬輛,同比增長233%。

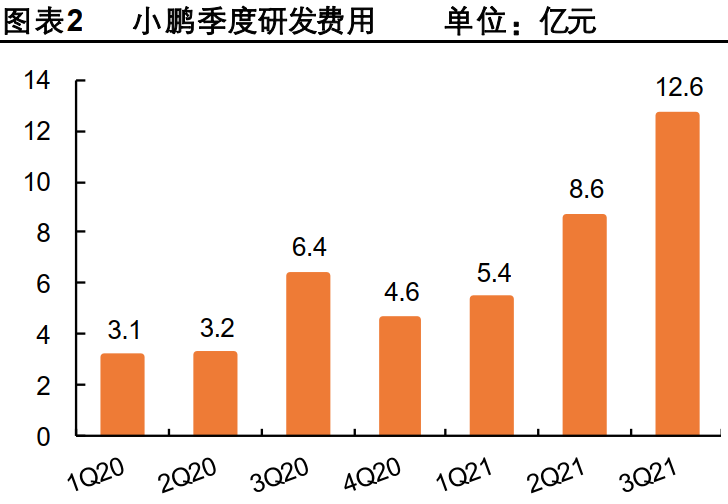

另外在財報中顯示,小鵬汽車截至2021年Q3研發人員數量達到了4000人,研發費用屢創新高,較2020年底增加了一倍。

研發費用方面,Q3小鵬研發費用達到12.6億元,環比二季度增加46.4%,主要是由於研發人員增加、 P5/G9車型研發以及相關軟件技術的研發投入所致。

2021年前三季度小鵬累計研發費用為26.6億元,結合小鵬2021年40億元的研發費用指引,預計四季度小鵬研發費用將達到13.4億元。

此前支持XPILOT 3.5的小鵬P5於2021年9月中旬上市, 10月份正式對外交付。

跟據何小鵬三季度財報電話會透露,目前小鵬P5訂單超預期, 同時由於芯片短缺等原因, P5的交付已經排到春節前后。

何小鵬指出小鵬汽車在10月份交付量為10138台,目標在2021年內實現月交付量達到15000台, 小鵬四季度交付指引為34500~36500台,同比增長約166.1%至181.5%,而對應2021年Q4營收指引為71 億~75億元,同比增長約149%至163%。

二、旗艦G9、XPilot以及進軍智能駕駛出租

而小鵬汽車除了交出亮眼財報以外,市場更加驚艷於小鵬的新產品G9以及進軍智能駕駛出租車業務Robotaxi。

在廣州車展前一天舉行品牌煥新發佈會,毫無疑問小鵬對G9這款車抱有寄予厚望。

作為小鵬旗下首款真正立足國際化的旗艦車型,小鵬G9採用了領先行業一代的電子電氣架構,開發和設計都向國際化靠攏。

全新中大型SUV小鵬G9外觀上將與P7、G3i、P5保持一致,採用家族化的設計語言,頗有辨識度;

配置上也不含糊,配備高級別自動駕駛系統和激光雷達,並搭載智能底盤和空氣懸架;

動力和續航暫時無法得知,但按照其主打中高端市場的定位,預計價格會在30w以上。

G9會率先支持480kW超級快充,但現有的小鵬汽車充電樁並不會徹底改造,而是用更完善的新建充電體系提升服務能力。

另外小鵬G9還會搭載XPilot 4.0,何小鵬指出XP3.5是中國主要城市主要道路可用NGP,而XP4.0會面向更多國家、更多城市的更多道路。

由於XP4.0的感知、算力發生巨大變化,以及電子電氣架構重新設計,所以XP4.0的硬件不可從XP3.0/3.5升級。

何小鵬補充説看上去是功能增強,但爲了真正的 L4,很多功能都全部重寫了。

在何小鵬看來,公司銷量和業績的持續增長,主要是得益於全棧自主研發軟硬件所帶來的差異化價值。

據悉,截至今年9月30日小鵬累計交付的超過5萬台P7中,已經有超過1.1萬台搭載XPILOT 3.0。

2020年第三季度,小鵬汽車的高速NGP月度使用率達到60%以上,NGP的高速里程滲透率超過60%,輔助用户駕駛了551萬公里的高速公路里程。

另外何小鵬指出目前小鵬汽車的短期戰略目標是通過泛化場景的運營,繼續提升公司自動駕駛算法的魯棒性和安全性。

到2022年下半年,小鵬汽車將開始探索 Robotaxi業務(自動駕駛出租車)。

他相信通過量產前裝Robotaxi軟件和硬件的能力,以及未來和各出行運營商的合作,小鵬汽車可以在出行領域創造更大的商業價值。

三、花旗上調目標價至357港元,平安指仍有隱憂

花旗在小鵬業績后發表報告表示,小鵬汽車第三季業績表現強勁,公司對今年第四季指引亦符合市場預期。

將公司目標價由338港元升至357港元,較現價約70%上漲空間,相當於2022至2023年平均市銷率12.4倍,維持「買入」投資評級,上調對其2021財年至2023財年付運預測各至9.4萬輛、17.5萬輛及24.5萬輛。

花旗指,小鵬汽車管理層給予今年第四季收入指引介乎71億至75億人民幣,相當於同比增長149%至163%,環比增長24%至31%。

該行指小鵬汽車旗下Robotaxi(全自駕計程車)業務或可成明年催化劑。

但也有機構對此有其他看法。

平安證券認為頭部造車新勢力已經完成從0到1的起步階段,已經進入快速成長期。

在快速成長階段,其投放的產品能否迅速擴大規模成為其在未來競爭中勝出的關鍵因素。

新勢力車型規模有限,盈利來源比較單一,未來一段時間內還將處於持續的高投入期,短期內淨虧損的局面可能不會得到改善。

另外隨着保有量的日趨擴大,也可能出現對品牌造成負面影響的黑天鵝事件。

目前階段更看好轉型迅速且兼具規模效應及造血能力的龍頭自主車企,龍頭自主品牌近幾年抓住產業轉型機遇,品牌向上發力,量、價、盈利能力均迎來上升通道。

龍頭自主車企未來幾年差異化的車型戰略、組合拳式的新車型推出是目前造車新勢力還不具備的能力。

強烈推薦長城汽車( 2333.HK),推薦吉利汽車( 0175.HK),同時建議密切關注造車新勢力的發展動態。

投資者您是看好小鵬汽車這樣為代表的造車新勢力,還是傳統轉型的電動車自主企業呢,歡迎留言交流。

文中部分觀點引用自機構平安證券、花旗銀行研究報告。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?