熱門資訊> 正文

全球收入最高手遊殺入大BOSS,前10中有3款同類「互撕」

2021-11-11 09:11

總收入最高的出海手遊,能有多瘋狂?

頭部一款手遊,一年收入高達27億美元!

玩家公測3天就能充值近1個億!

單日暢銷榜前10,能有3款同類產品「廝殺」!

連腰部尾部的低配版、卡通版、動物版、像素版,蹭上這一玩法,都賺得盆滿缽滿!

——「吃雞」手遊(大逃殺射擊類手遊),正在全球瘋狂吸金,熱度不減。

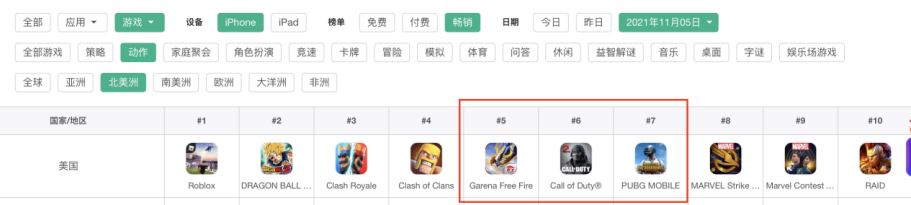

△11月5日美國iPhone渠道暢銷榜-動作類,前10手遊中有3款「吃雞」手遊

而「吃雞」遊戲的鼻祖,也攜新品殺入戰局——《絕地求生》開發商韓國Krafton(前身為藍洞公司Bluehole)在今年雙11上新自己的首款「吃雞」手遊《PUBG: NEW STATE》。從廣告素材來看,該手遊比目前市面上的「吃雞」手遊都擁有更高質量。

這意味着,本就擁擠的「吃雞」手遊賽道,即將迎來新變量!

品類鼻祖攜新品入局,「吃雞」競爭格局,是否將徹底改變?

國產手遊成功出海的典型《PUBG MOBILE》(和平精英),能否抵抗「韓流」?

在「吃雞」手遊收入第二美國市場,目前該品類手遊表現如何?韓國人是否有機會?

今天DataEye研究院從營銷角度,與您共同鳥瞰國產「吃雞」手遊在美國,乃至全球市場的成績、機遇、挑戰,從中洞悉營銷打法與策略。

本文脈絡概覽:

1、「吃雞」手游出海——全球吸金超百億美元,美國成為第二大市場

2、廣告買量——頭部手遊買量競爭白熱化,已演變成資本比拼

3、社會化營銷——聯動知名IP成標配,騰訊被「小騰訊」趕超

4、分析總結——手機遊戲不如「資本遊戲」,中國或成全球「吃雞」最大贏家

01「吃雞」手游出海——全球吸金超百億美元,美國成為第二大市場

根據商店情報平臺Sensor Tower數據,戰術競技手遊自誕生以來至今年2月底,已經在全球App Store和Google Play吸金超過100億美元(不含第三方安卓渠道),是全球營收最高的手遊細分品類之一。其中,美國成為該類手遊二大市場。

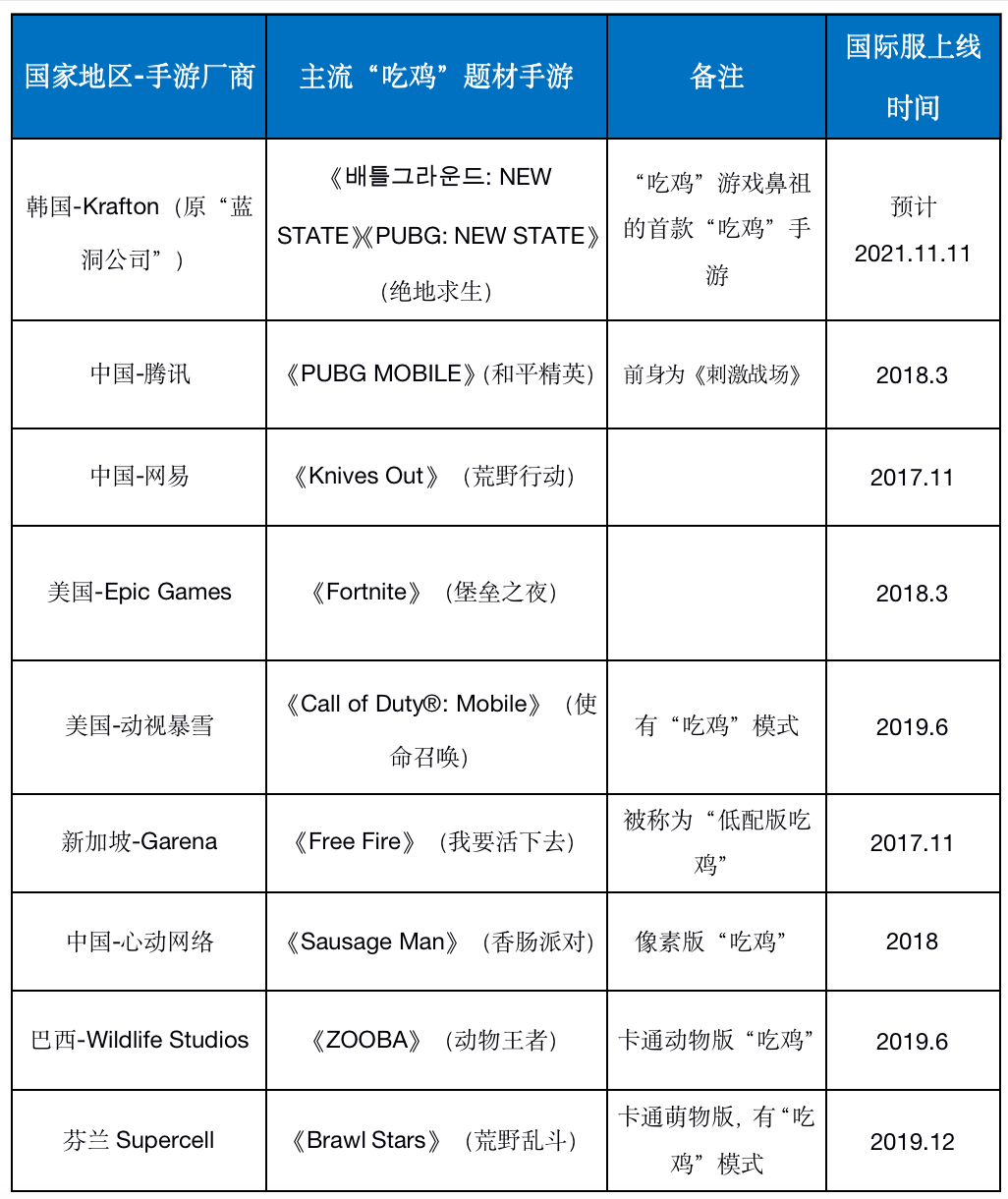

經過DataEye研究院梳理,目前全球「吃雞」手遊競爭激烈,但也各具特色,主要包括以下產品:

主要「吃雞」手遊,DataEye研究院整理

其中,騰訊《PUBG MOBILE》與「東南亞小騰訊」Garena的《Free Fire》是全球範圍內兩款主流產品。而其余產品,或是有「吃雞」模式但非主流玩法,或是結合了像素、卡通等元素,或是深耕單個市場(如網易),以期與兩大巨頭差異化競爭。具體而言:

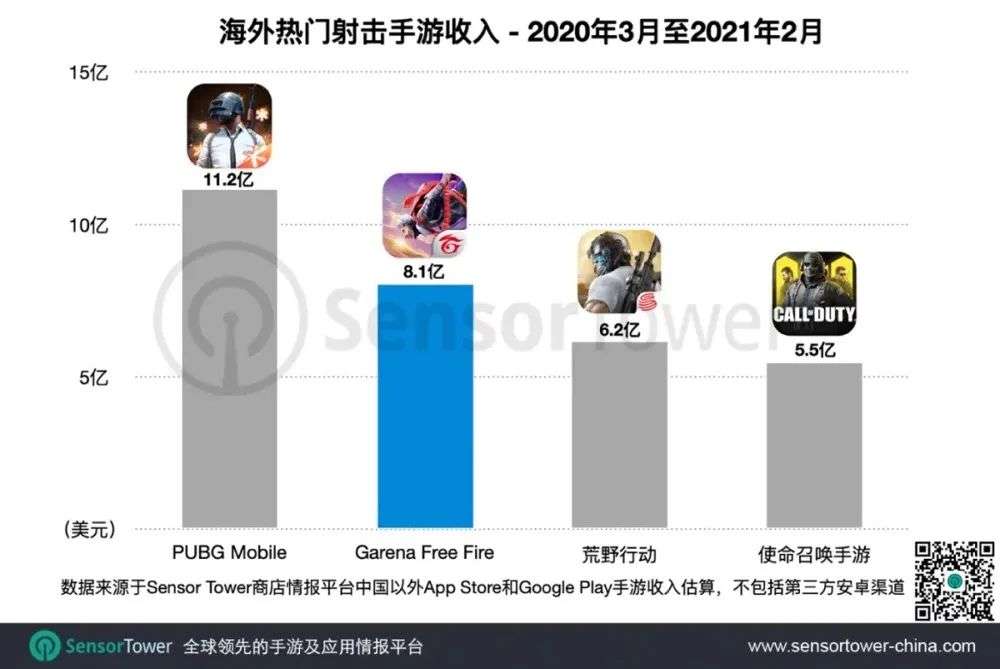

①從海外收入來看,2020年3月1日~2021年2月28日,《PUBG Mobile》海外收入高達11.2億美元,問鼎收入最高的射擊手遊。畢竟國內版的《和平精英》2019年5月公測就曾創造出讓「玩家三天充值近一億」的神話。而《Free Fire》共吸金8.1億美元,緊隨其后。

海外熱門射擊手遊收入,「吃雞」手遊穩居前列

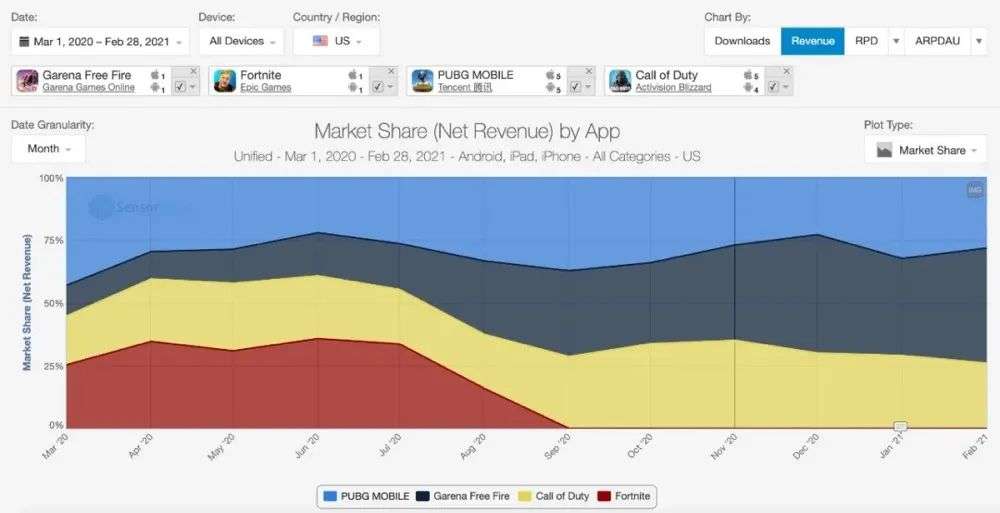

②單看美國市場,《Free Fire》過去一年在美國手遊市場的份額從2020年3月的12%,暴增至今年2月的46%,反超《PUBG Mobile》《使命召喚手遊》成為當地戰術競技手遊NO.1。

02廣告買量——頭部手遊買量競爭白熱化,已演變成資本比拼

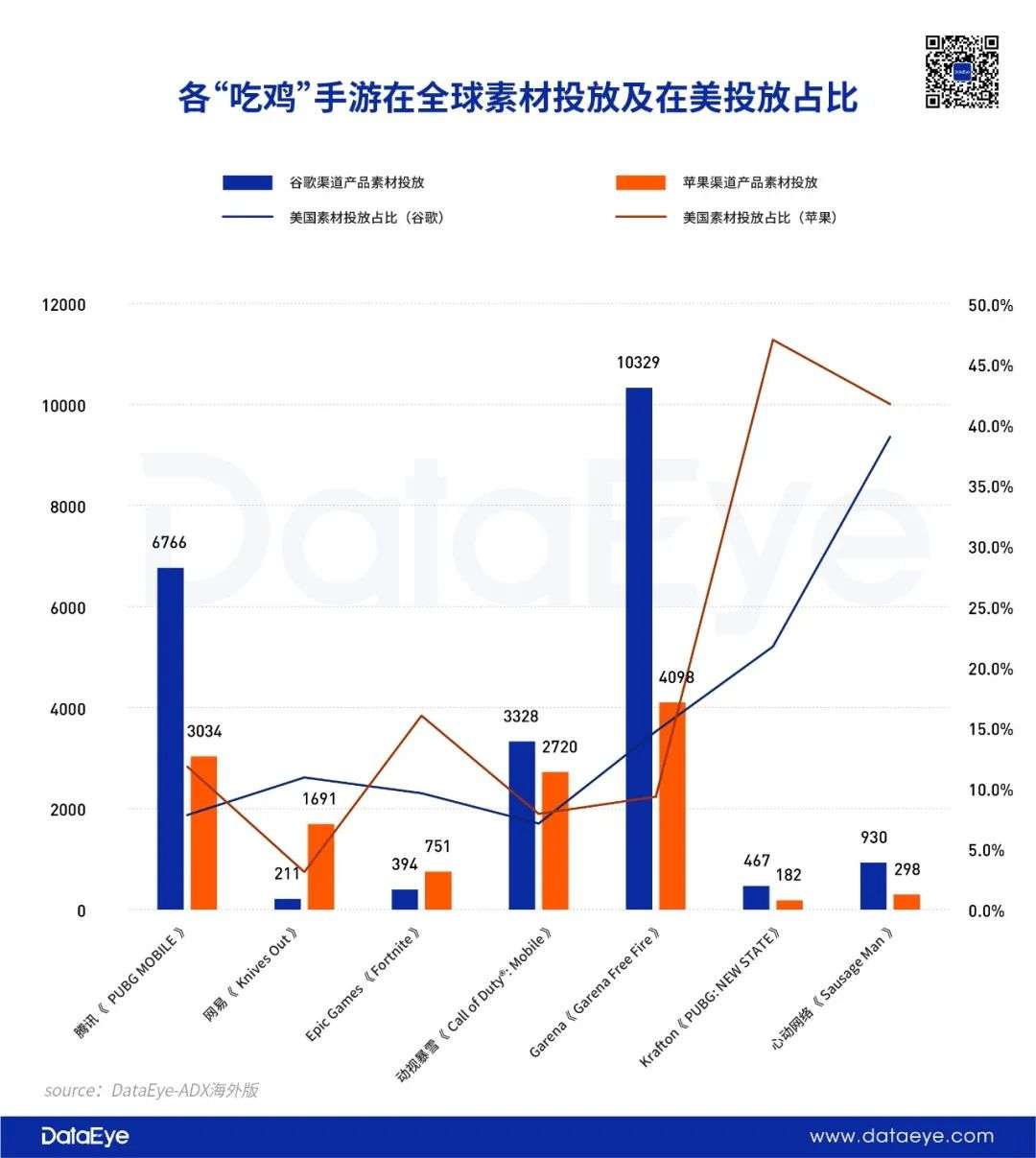

「吃雞」手遊在全球投放素材量,素材投放越少越集中於美國,數據整理自DataEye-ADX海外版

DataEye研究院分析了2019年6月以來,美國市場各「吃雞」手遊買量情況:

①從素材總量來看:騰訊的《PUBG MOBILE》與「東南亞小騰訊」Garena的《Free Fire》素材投放總量穩居前列,暴雪動視的《Call of Duty®: Mobile》次之。而其余四款「吃雞」手遊總體投放量較低。這顯示出各手遊產品背后的資本力量,以及對於買量廣告的重視程度,騰訊與Garena雙雙領跑,針尖對麥芒。

②從投放地區來看:投放素材越少的手遊,在美國投放比例相對越高,可見各「吃雞」手遊都將美國作為突破口。但網易《Knives Out》卻是例外,在美國遭遇騰訊的《PUBG MOBILE》的激烈競爭后,已將運營重心轉移至日本,在國家/區域上與騰訊差異化運營。此外Krafton即將上線的新遊《PUBG: NEW STATE》早在今年8月就開始了預熱買量,在美國素材投放比例較高(蘋果渠道47%,谷歌21.7%),可謂針對美國地區來勢洶洶。

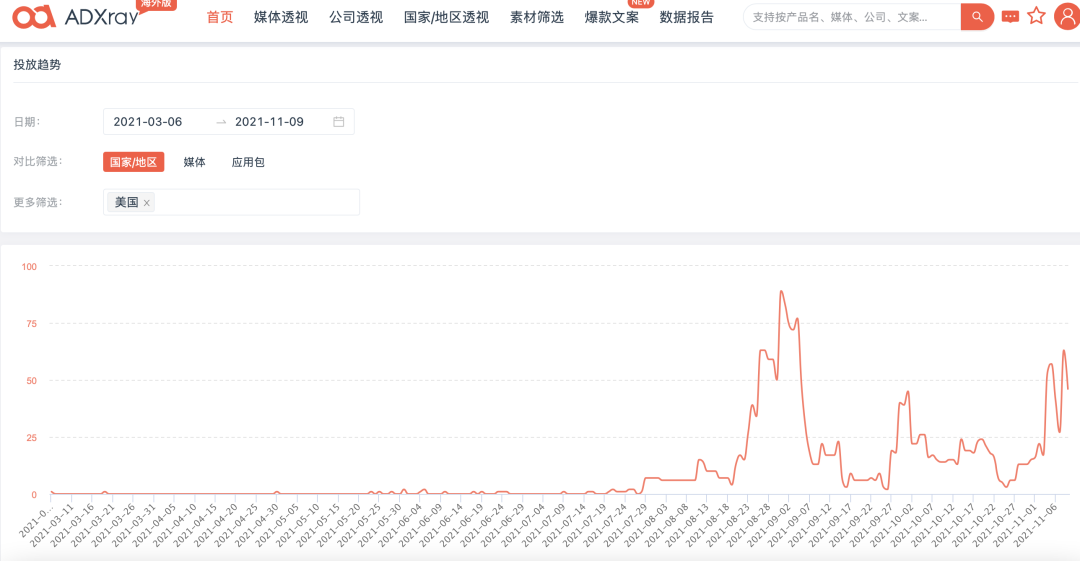

③從投放趨勢來看:騰訊《PUBG MOBILE》在美投放量波動式上升,尤其是在美國假日集中的7—12月。而《Free Fire》則與之「錯峰」投放,投放高峰集中在1、2、8、9月。處於預熱階段的《PUBG: NEW STATE》投放高峰同樣在8月、11月,可見三款「吃雞」手遊在廣告投放上正展開激烈交鋒。但《PUBG: NEW STATE》不到100組素材的單日峰值,大幅低於騰訊、Garena 高達280組的單日峰值。

騰訊《PUBG MOBILE》在美廣告素材投放趨勢,截自DataEye-ADX海外版

Garena《Free Fire》在美廣告素材投放趨勢,截自DataEye-ADX海外版

Krafton新手遊《PUBG: NEW STATE》在美廣告素材投放趨勢,截自DataEye-ADX海外版

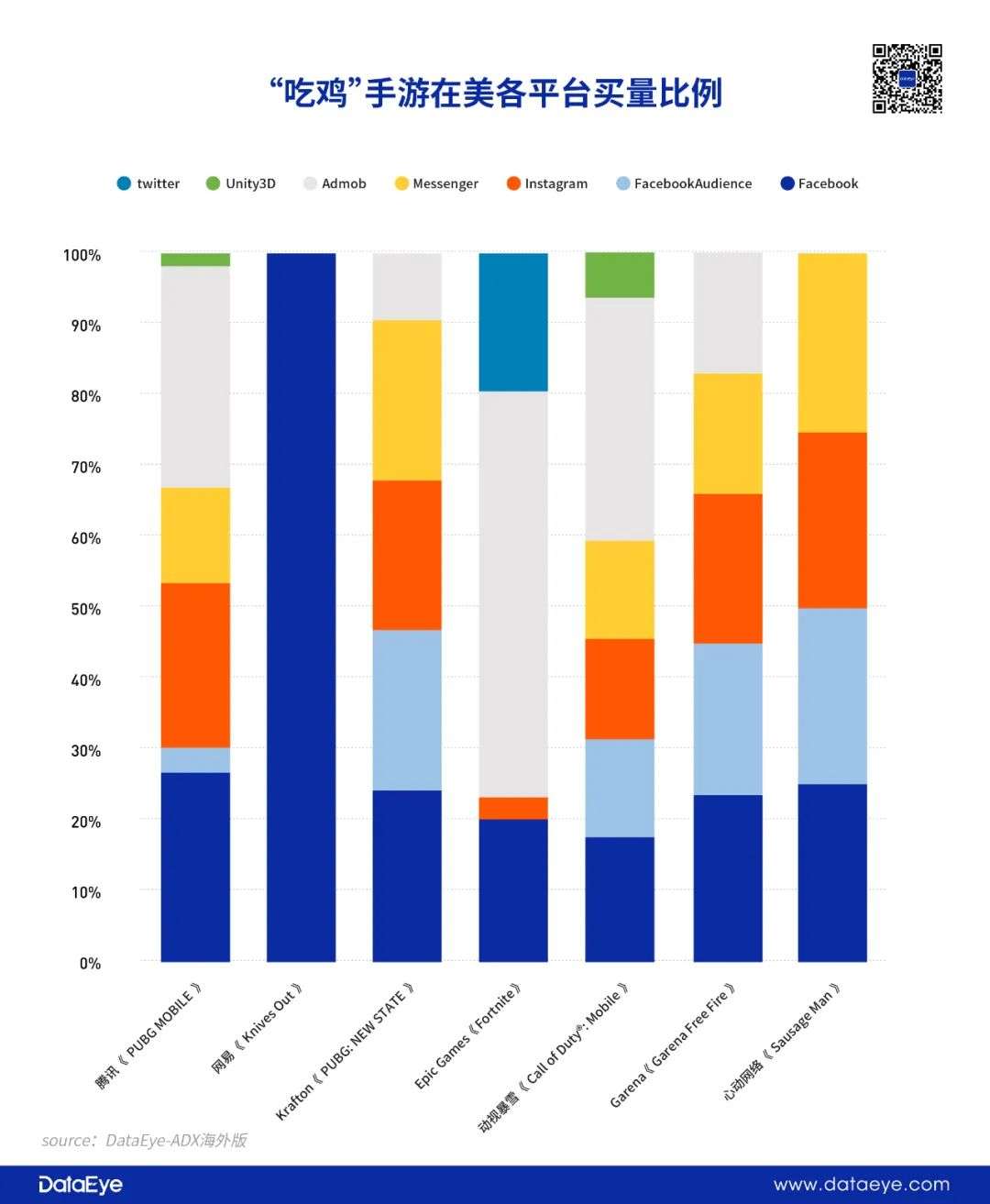

④從投放平臺來看:投放量較高的手遊(包括《PUBG MOBILE》、《Free Fire》、《Call of Duty®: Mobile》)對媒體選擇更加均衡,Facebook系、Admob(谷歌)、Instagram是三家最主要的投放媒體,投放量較低的手遊則大多集中投放。

「吃雞」手遊在美投放媒體,以Facebook系、Admob(谷歌)、Instagram為主,數據整理自DataEye-ADX海外版

⑤從素材內容來看:

騰訊《PUBG MOBILE》廣告素材,以視頻為主,更多地加入了喜劇元素,比如跳滑稽舞蹈、Emoji、笑聲,營造歡樂氛圍,這讓人想到了同樣擁有較多喜劇元素的漫威電影。

騰訊《PUBG MOBILE》在美點贊最多的視頻廣告

與之形成鮮明對比的是,「低配吃雞」《Free Fire》以圖片廣告為主,主要展示炫彩、華麗的人物造型、武器。

Garena《Free Fire》展示量最多的廣告,均是圖片廣告

而韓國Krafton的新遊《PUBG: NEW STATE》又是另一種風格,廣告以視頻為主,更多地突出高畫質、激烈戰鬥、炫酷賽車摩托等元素。

Krafton新手遊《PUBG: NEW STATE》在美點贊最高的視頻廣告。

小結與分析:

以騰訊《PUBG MOBILE》為代表的國產「吃雞」手遊,在美國乃至全球大獲成功的背后,是產品上的精準定位(如網易深耕日本市場、心動網絡搶抓像素「吃雞」細分品類)。而在廣告買量層面,騰訊《PUBG MOBILE》面臨Garena的《Free Fire》更大幅度的買量競爭,且差異化廣告投放、下沉市場的強勢滲透。因此騰訊並未松懈,也持續加大買量投放。可見,「吃雞」手遊瘋狂吸金、霸榜的背后,是高昂的廣告買量成本。

產品競爭正成為買量競賽,進而演變成資本比拼。

這種情況或愈發惡化。隨着蘋果IDFA新政落地,特別是iOS14.5更新、普及以后,蘋果廣告價格或大幅提升,國產出海手遊投放可能更傾向於安卓平臺。相對而言,蘋果廣告更面向中高收入羣體,因此這對騰訊《PUBG MOBILE》並非好消息,反而對於「低配版吃雞」的《Free Fire》更加有利。而韓國Krafton的新遊《PUBG: NEW STATE》同樣定位中高端,想在日益慘烈的美國市場分得一杯羹,將面臨高昂的買量成本。

與中國市場類似的是,美國手遊市場的規模雖然也非常龐大,但沿海和內陸經濟發展不均衡,下沉市場的用户手機配置不高,因此這些用户也不追求高精度的遊戲體驗,但仍有較大價值。《Free Fire》正是通過對這一市場的滲透取得成功,2020年騰訊也才醒悟過來推出了自家「低配吃雞」《PUBG MOBILE LITE》。不論是騰訊的《PUBG MOBILE》還是韓國Krafton的新遊《PUBG: NEW STATE》若想要進一步挖掘潛在用户,如何有針對性地對下沉市場、新型國家市場進行營銷,是下個需要思考的問題。

03社會化營銷——聯動知名IP成標配,騰訊被「小騰訊」趕超

在社會化營銷方面,各「吃雞」手遊都頻頻聯動知名IP且亮點頻出,時間上都選擇在上半年的2月,以及整個下半年。

不同之處在於,騰訊《PUBG MOBILE》推廣聯動的IP更有針對性,與槍戰元素關聯度較高。比如2017年7月宣佈聯動《碟中諜6》,玩家們可以在戰鬥中搜集稀有的任務道具,用以換取特殊外觀以及道具。官方還專門製作了一段聯動宣傳片。這項合作被稱為《PUBG MOBILE》上線后最成功的營銷活動之一。再如聯動《紅海行動》、《生化危機2:重置版》也是高關聯度的IP。

《Free Fire》聯動美國音樂人

與之形成鮮明對比的是,《Free Fire》的聯動則跨度更大,聯動的IP、內容、明星中大多沒有槍戰、動作元素,甚至乍看之下毫無關聯,堪稱「不按套路出牌」。比如聯動知名DJ、音樂人、日本動漫《進擊的巨人》《一拳超人》、格鬥遊戲《快打旋風》。

兩款主流「吃雞」手遊頻繁聯動知名IP、明星、品牌,DataEye研究院整理

由此可以推測出二者在聯動策略上的巨大差異:騰訊《PUBG MOBILE》更加穩健,追求轉化關注槍戰、動作元素的潛在用户。雖然精準,但由此帶來的問題在於IP粉絲與《PUBG MOBILE》遊戲玩家可能存在較大重疊;而Garena《Free Fire》更加追求「出圈」,以期大範圍轉化潛在的非核心用户,甚至非手遊玩家,問題在於此舉可能導致聯動轉化效率不高,「賠本賺吆喝」。

在遊戲推廣早期,聯動玩法主要作為拉新手段。但時至今日,全球「吃雞」手遊格局基本穩定,聯動玩法,已經成為各手遊品牌維持曝光度的標配。

最終結果如何?

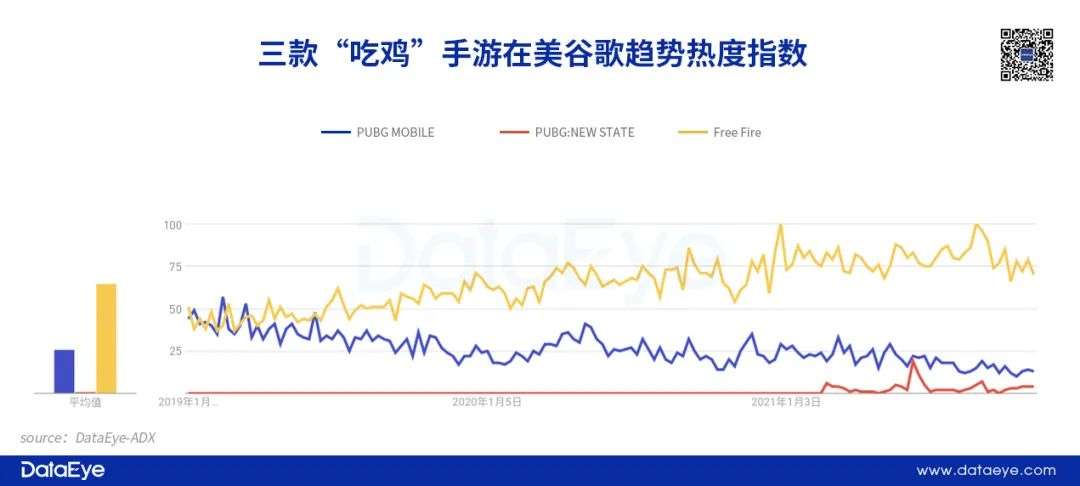

①從整體品牌熱度效果上來看,谷歌指數顯示,在美國2019年以來Garena《Free Fire》總體提升,相反,騰訊《PUBG MOBILE》卻在下滑。而韓國人的新作《PUBG: NEW STATE》在2021年6月在美國正式開測而「曇花一現」,后續熱度表現不佳。

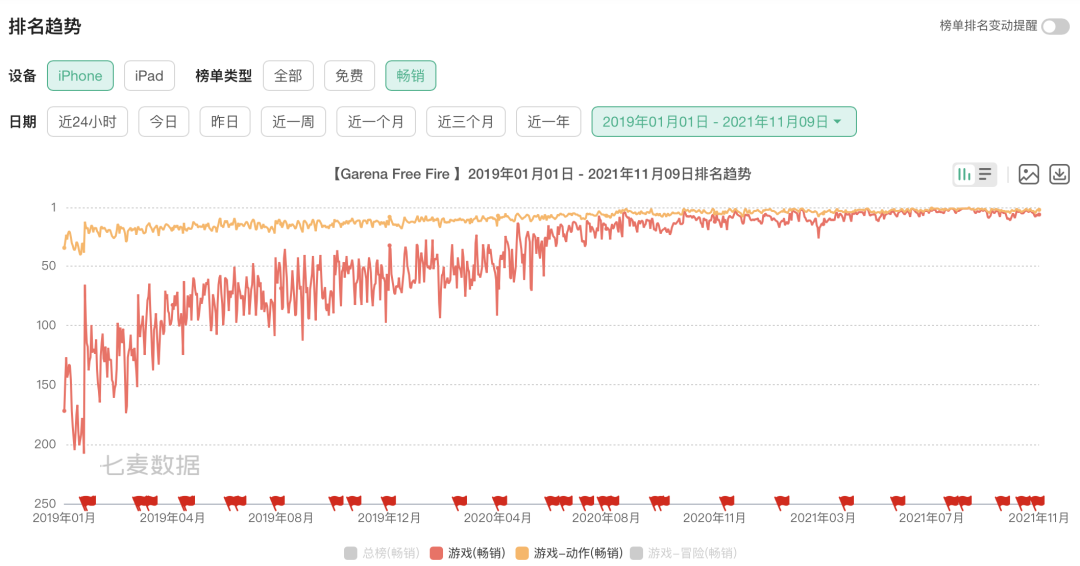

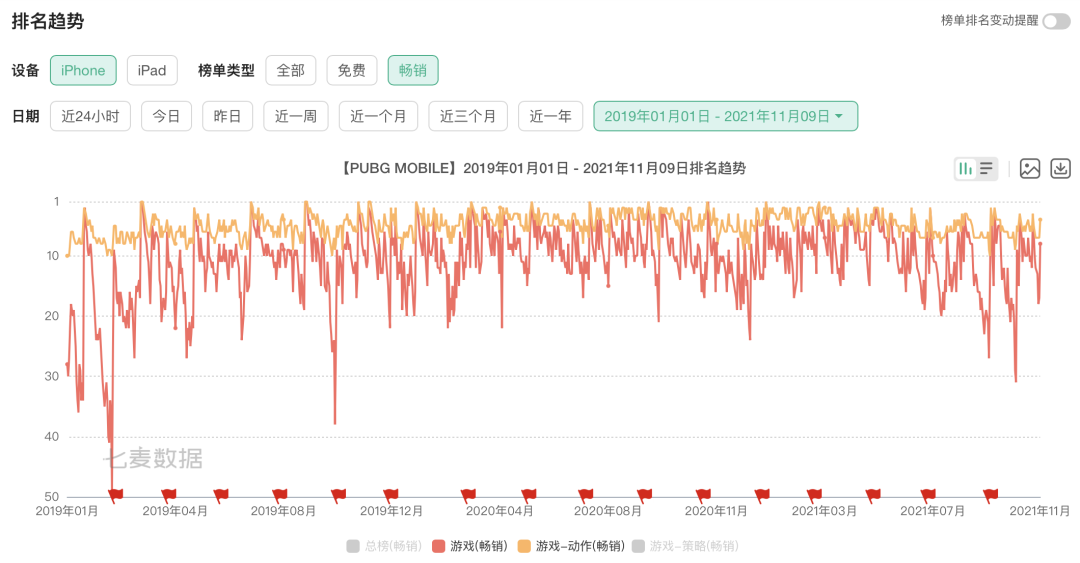

②從下載量排名來看。七麥數據顯示,2019年以來在美國iPhone渠道上,Garena《Free Fire》下載排名總體提升,目前已穩居「遊戲-動作(暢銷榜)」前五。騰訊《PUBG MOBILE》總體穩定,但波動相對較大,在「遊戲-動作(暢銷榜)」前十。此外,根據媒體報道,Krafton稱《PUBG: NEW STATE》預約玩家數量已高達5000萬。

2019年后美國iPhone渠道Garena《Free Fire》下載排名

2019年后美國iPhone渠道騰訊《PUBG MOBILE》下載排名

總體而言,在美國市場,騰訊《PUBG MOBILE》雖然聯動更加頻繁,IP知名度也更高,但谷歌搜索熱度卻總體下滑、下載排名表現不如《Free Fire》,或許需要進一步為「出圈」進行營銷戰略調整。

小結與分析:

在社會化營銷層面,以《PUBG MOBILE》為代表的國產「吃雞」手遊正面臨嚴峻挑戰。一方面,針對喜歡槍戰、動作的潛在玩家進行IP聯動,似乎只在推廣早期奏效,《Free Fire》看似不按套路出牌的聯動方式,或許恰恰有助於其快速「出圈」,打開非核心玩家甚至非手遊玩家市場,進而在美國下沉市場不斷滲透。

另一方面,韓國人的新「吃雞」手遊《PUBG: NEW STATE》預約玩家數量已高達5000萬,公測熱度雖然曇花一現,但已接近《PUBG MOBILE》的谷歌指數熱度。加之該產品定位高端,或與騰訊在美國,甚至全球展開貼身肉搏式的激烈競爭。以騰訊《PUBG MOBILE》為代表的國產「吃雞」手遊,或許需要增強緊迫感,跳出路徑依賴,拿出更具創意的營銷方式來迎接挑戰。

04分析總結——手機遊戲不如「資本遊戲」,中國或成全球「吃雞」最大贏家

看似全球吸金、風光無限的國產「吃雞」手遊,實則面臨營銷上的巨大挑戰。

我們以全球第二大「吃雞」手遊市場美國為例,一方面,廣告買量價格水漲船高,中國手遊廠商要麼選擇逆勢加碼(騰訊),要麼選擇差異化地選擇細分市場(如網易)或細分玩法(如心動網絡);另一方面,社會化營銷也面臨《Free Fire》「不按套路出牌」的挑戰,品牌熱度持續提升,而大逃殺玩法鼻祖的新品《PUBG: NEW STATE》也吸引大量預註冊玩家。以《PUBG MOBILE》為代表的國產「吃雞」急需增強緊迫感,調整產品、營銷策略,以面臨前所未有的挑戰。

不論是買量廣告還是社會化營銷,很大程度上,「吃雞」手遊瘋狂吸金、霸榜的背后,是高昂的營銷費用。產品競爭正成為營銷競賽,進而演變成資本比拼。

然而,也正是在資本層面,中國早已贏在起跑線。DataEye研究院盤點了目前主流的「吃雞」手遊廠商及背后的資本,可以發現,全球「吃雞」手遊背后或多或少都站着中國資本(比如騰訊是Krafton第二大股東也是Garena母公司的主要股東,心動網絡背后是字節跳動、B站、三七互娛),足見國產手游出海背后,是中國資本在全球遊戲行業佈局之成功。

全球主流「吃雞」手遊背后的中國手遊廠商,DataEye研究院整理

因此,看似各國「吃雞」八仙過海、百家爭鳴,實則一定程度上是資本博弈,甚至就是中國資本在全球遊戲版圖的「左右互搏」——不論誰勝誰負,中國手遊廠商,永遠都能從中受益。

中國,已在全球「吃雞」手遊競賽的終點,等候多時!

本文來自微信公眾號「DataEye」(ID:DataEye),作者:Leo,36氪經授權發佈。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜