原創精選> 正文

焦點個股 | 復牌大漲超70%!保利協鑫能源王者歸來還是曇花一現?

2021-11-01 15:42

在經歷過長達7個月的漫長等待后,自3月31日后開始停牌的保利協鑫能源終於在今日(11月1日)復牌了。

復牌首日的走勢也讓投資者們吃了顆定心丸,漫長的等待也算是有了很好的回報。周一(11月1日),保利協鑫能源以3.4港元開盤,高開幅度超過70%,截至發稿,公司股價仍漲超70%,盤中最高漲幅高達82%。

來源:華盛通

保利協鑫能源緣何停牌長達7個月之久?復牌后大漲的原因又是什麼,后市是否值得繼續看好呢?我們一起來看看。

一、年報存在會計爭議,主動停牌

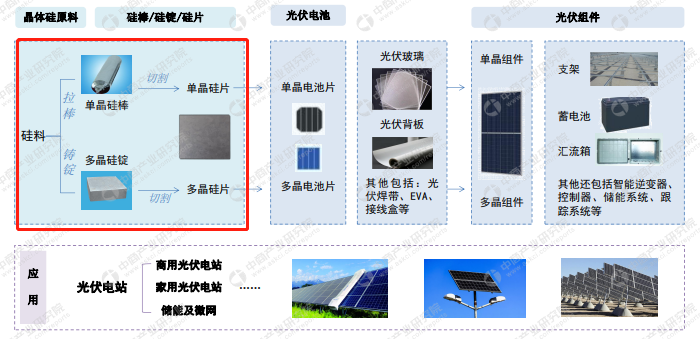

據公司官網報道,保利協鑫是位列行業前沿的高效光伏材料研發和製造商,掌握並引領高效光伏材料技術的發展方向,在多晶硅、硅片等光伏產品上一直保持技術驅動者地位。

從光伏產業鏈來看的話,公司生產的多晶硅、硅片等屬於產業鏈上游,是最具有優勢的環節,利潤空間也相對較大。

來源:中商產業研究院

而在今年國家提出「碳達峰、碳中和」目標之后,光伏產業也迎來了發展的黃金時代。保利協鑫此前走勢亦是妥妥的大牛股,自去年11月到今年2月,3個月內漲幅即超過了10倍!

來源:華盛通

但隨后公司準備公佈2020年年報時卻遭到了阻力,公司審覈委員會接到前核數師德勤·關黃陳方會計師行的信函,對公司附屬企業江蘇中能的採購合同以及高達5.1億元人民幣的預付款真實性表示懷疑。

鑑於雙方對此的爭議,公司2020年年報將無法按時發出。於是,公司不得不以股票停牌的方式來處理雙方的爭議,以避免和減少股價波動帶來的損失。(港股停復牌制度,請點擊查看《保利協鑫停牌超1個月了!一文看懂停復牌制度》)

近期,公司公告稱法務會計師的最新調查結果已經充分解決前會計師德勤提出的關注事項,並完成2020年財務報表的審覈程序,公司得以在今日(11月1日)復牌。

二、硅料價格大漲,業績大幅扭虧為盈

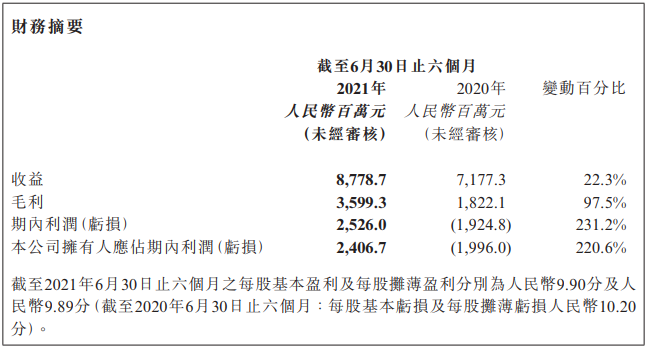

根據公司最新公佈的2020年年報以及2021半年報來看,公司已大幅實現扭虧為盈,這也是今日復牌得以大漲的原因之一。

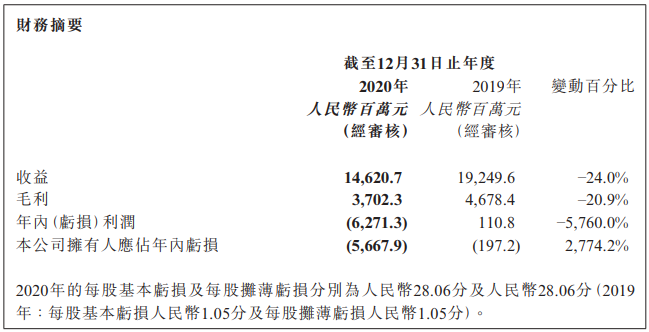

2020年,公司收入146.21億元,同比下降了24%,淨虧損高達56.68億元,虧損同比大幅增加了2774%。

來源:公司公告

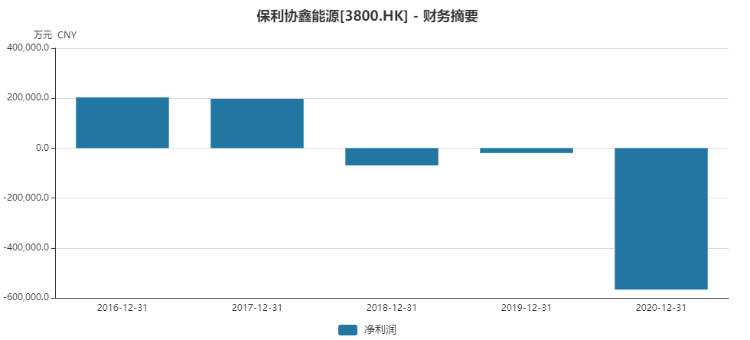

事實上,公司自2018年開始即大幅扭盈為虧,至2020年更是跌入谷底。2017年,公司淨利潤還高達19.74億元,但2018年由於國家政策等原因,公司淨利潤變為虧損6.93億元,2019年亦虧損1.97億元。

來源:公司公告、Wind

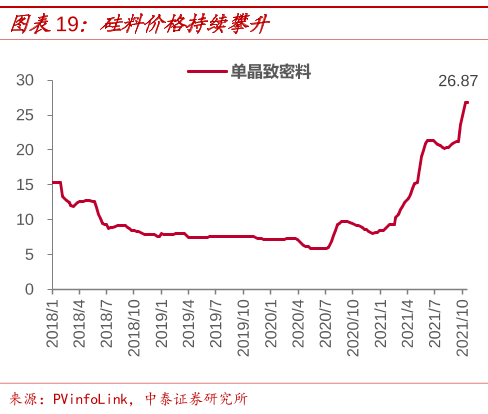

但今年以來,硅料價格從每噸不足8萬元漲到了26萬元以上,相關原材料價格亦紛紛大漲。上游企業基本供不應求,業績均有望得到大幅提升。

來源:中泰證券

保利協鑫能源亦是如此。根據公司最新公告,上半年公司營收已達87.79億元,同比恢復增長至22.3%;淨利潤則達到了24.07億元,同比暴增220%!也就是説,在當下產業景氣度較為確定的背景下,今年公司或創造超過40億的淨利潤,為近五年新高!

來源:公司公告

三、顆粒硅:保利協鑫的殺手鐗

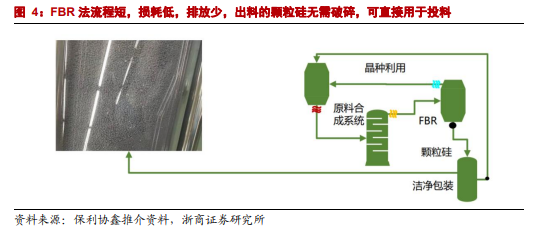

傳統硅料價格的大幅上漲無疑是保利協鑫業績扭虧為盈的大功臣,而公司生產的顆粒硅更是盈利的大利器。事實上,本次停牌的原因也在於江蘇中能在2019年開始的顆粒硅項目爭議。

與傳統西門子法多晶硅相比,顆粒硅具有四大優勢。其一就是成本更低,綜合成本下降了20%-30%;其二則是品質更好,更適用N型硅片;其三則是投產周期縮短將近一半;四則是容易取得能耗指標,擴產更容易。

顆粒硅優勢 來源:浙商證券

從上市公司的公告來看,保利協鑫已經獲得眾多采購訂單。其中雙良節能(600481.SH)在5年內將採購5.3萬噸硅料,預計採購金額約為112億元;晶澳科技(002459.SZ)5月公告稱,將專門採購顆粒硅近15萬噸,折算每年採購近2.9萬噸;光伏巨頭隆基股份(601012.SH)則將在3年內採購約9萬噸產品。

來源:公告、浙商證券

從產能上看,目前保利協鑫的顆粒硅已經實現萬噸級量產突破,行業規劃產能達到了50萬噸。

來源:公司公告、浙商證券

隨着顆粒硅的優勢逐步顯現,市場對顆粒硅的接受度已經大大提高。光伏產業鏈下游巨頭上機數控(603185.SH)親自下場與保利協鑫合作生產顆粒硅,在內蒙古一期項目中參股35%。未來顆粒硅產能或繼續提升,保利協鑫市佔率有望繼續提高。

四、市場廣闊,機構看好股價再升

隨着國家雙碳目標的戰略要求以及多年來的研究和技術開發,未來光伏發電將成為主要能源來源之一。

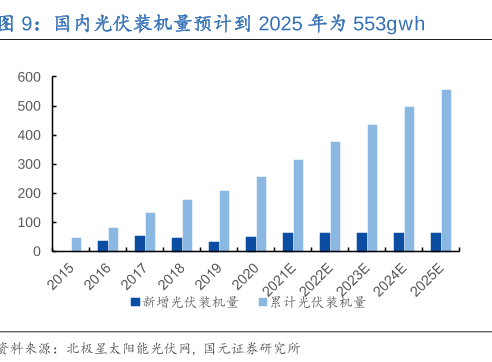

2019年我國光伏累計裝機容量已經達到205GWh,佔全球35.45%。預計到2025年,我國光伏裝機量將達到553GWh,2021-2025年新增光伏裝機年複合增長率有望達到13.3%-13.7%。

來源:國元證券研究所

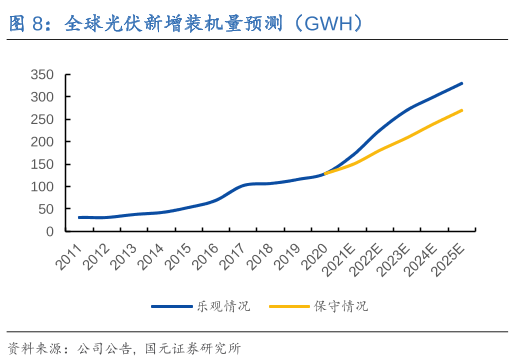

不僅如此,全球光伏新增裝機都將達到高潮,行業或將迎來快速發展期。國元證券預計,到2025年,全球光伏新增裝機量在樂觀情況下可達到300GWh以上,而保守情況下也能超過250GWh。

來源:國元證券

財通證券預計,未來30年內,全球光伏滲透率將達到40%,相比於2019年的2.7%,光伏行業的發展速度和空間都將大幅提升。光大證券認為,目前存量可改造安裝光伏組件的面積約為 96.56 億平方米。假設每平米可安裝光伏組件為150W,得出存量改造潛力1448.4GW,市場空間可達到4.3 萬億元。

在保利協鑫復牌后,瑞信發佈報告稱,受顆粒硅產能擴大支持,預計集團至2023年產量年均複合增長率可達到142%,在全球市場佔有率將自2020年的15%提升至2023年的24%。

瑞信調升保利協鑫今明兩年每股盈利預測43%至84%,反映硅料產品均價提高以及銷量增長加快,並將其目標價提升至4港元,評級「跑贏大市」。

小夥伴們,你們持有保利協鑫能源的股票嗎?未來是否繼續看好公司業績增長呢,歡迎留言討論。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號