原創精選> 正文

焦點個股 | 曾暴漲近800%,踏中光伏、風電雙風口!這隻熱門「綠色電力股」潛力多大?

2021-10-20 08:58

今年以來隨着綠色電力相關利好不斷,資本市場上對應的綠電板塊受到投資者的追捧。

例如《生物多樣性公約》第十五次締約方大會領導人峰會舉行,會上中國重申了雙碳目標,提出將陸續發佈重點領域和行業的碳達峰實施方案和支撐保障措施,大力發展可再生能源。

其中重點是在沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目,第一期裝機容量約1億千瓦的大型風電光伏基地項目已於近期有序開工。

這也進一步顯示對於從傳統能源向清潔能源轉型的決心,港股市場上對應相關的清潔能源發電、儲能等相關公司股價也表現驚人。

在10月19日,港股電力板塊大漲,截至收市大唐新能源、中廣核新能源、龍源電力、中國電力當日都有超過5%的大漲表現。

而根據華盛通APP數據顯示,今年以來清潔能源概念板塊已經有六隻個股暴漲翻倍,其中中廣核新能源今年以來累計漲幅已經高達579.87%,大唐新能源今年累漲247%。

另外如華潤電力、中國電力、龍源電力、新特能源分別也有145%、133%、124%、102%的累計漲幅,表現同樣遠強於港股大市。

實際上在大漲的綠電股中累計漲幅排名第一的中廣核新能源並非從事名字上的核電業務,那麼究竟這家公司憑藉怎樣的業務在綠電股漲幅中獨佔鰲頭,而未來發展的潛力有多大,我們來詳細看看。

一、今年最高漲近800%,背靠央企的清潔能源平臺

中廣核新能源今年以來累計漲幅驚人,實際上這家公司在今年年初股價低點僅為1.03港元,而在10月8日股價一度觸及歷史最高的8.99港元,最大漲幅接近800%!

儘管后續股價有所回調,但今年中廣核新能源累計漲幅仍然超過500%。

儘管中廣核新能源這家公司名字上有核字,但其主要業務與核電沒有關係。

實際上公司前身香港美亞電力有限公司成立於1995年,2010年11月中國廣核集團收購美亞電力,於2014年在港交所掛牌上市並於2015年更名為中廣核新能源控股有限公司。

目前中廣核新能源資產包括位於中國及韓國的風電、光伏、燃氣、燃煤、燃油、水電、熱電聯產及燃料電池發電項目。

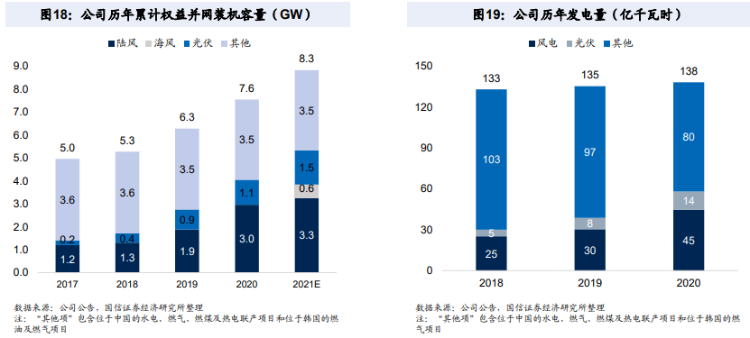

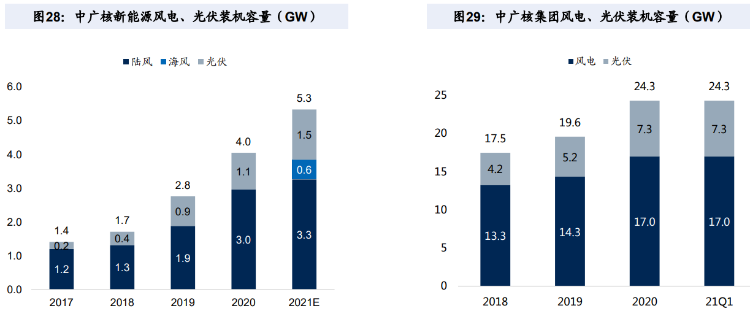

2020年中廣核新能源權益裝機容量為7.55GW,同比增加20.1%;其中風電裝機3GW,光伏裝機1.1GW,其余3.15GW為燃氣及燃煤發電等。

中廣核新能源的控股股東為中廣核集團,這個母公司的實力可謂非常強大。

中廣核集團原名中國廣東核電集團,是伴隨我國改革開放和核電事業發展逐步成長壯大起來的中央企業。

1994年9月,中國廣東核電集團有限公司正式註冊成立,目前是由集團及40多家主要成員公司組成的國家特大型企業集團。

近年來,中廣核新能源積極地向中廣核集團吸納優質資產,風電、光伏裝機裝機容量佔比上升顯著。

2020年公司新增風電裝機1.1GW,同比增速57%,新增光伏裝機0.2GW,同比增速25%。截至2020年底,公司實現風電、光伏累計併網裝機容量3.0GW、1.1GW,新能源裝機佔比首次超過50%。

二、風電、光伏為「碳中和」中堅,30年增長確定性

中廣核新能源所發力的風電、光伏賽道有望將成為我國碳中和能源轉型的中堅力量。

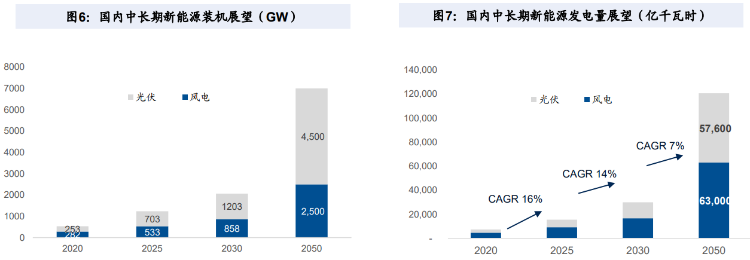

根據國家能源局數據預計2050年在高靈活度電網的支撐下,理想情況下我國風電和光伏發電量佔比可達到35%和32%,總和發電量從2020年的7300億千瓦時增長到12萬億千瓦時以上,新能源發電產業前景廣闊。

從裝機容量上看,到2030年我國光伏與風電裝機容量分別較2020年翻5倍和3倍,達到1203GW和858GW;

其中光伏集中式電站預計從2020年底的174GW提升至650GW,陸上風電從272GW提升至1100GW以上,海上風電從10GW提升至100GW。

到2050年,預計我國光伏裝機容量達到4500GW以上,其中集中式電站佔比50%,陸上風電裝機2100GW左右,海上風電裝機360-400GW。

三、坐擁兩大優勢,母公司強大及海風資源

作為一家在新能源發電領域經營年限並不是很長的公司,中廣核新能源能保持增長的背后是坐擁兩大獨特優勢。

首先第一大優勢是中廣核新能源背靠中廣核集團,母公司正全力不斷注入優質項目。

2015年中廣核新能源向中廣核集團收購了13個風電項目及6個光伏項目,並依託中廣核集團的優質平臺不斷開發優質項目。

截至2021年3月底,中廣核集團擁有在運核電機組24台,裝機容量27.14GW;擁有國內風電在運控股裝機16.98GW,太陽能光伏發電項目在運控股裝機容量7.30GW,另有其他發電板塊及境外在運裝機容量超過11GW。

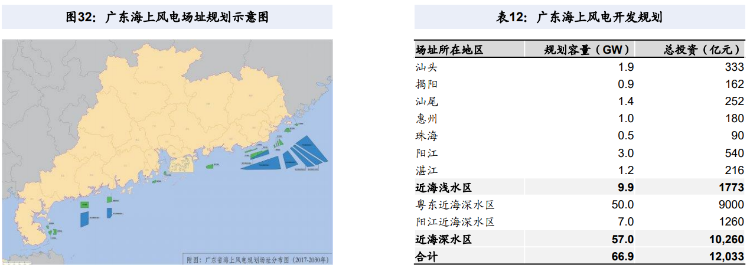

第二大優勢中廣核新能源背靠中廣核集團的東南沿海區位優勢, 2021年底併網近600MW海上風電項目,有望點燃新一輪業績增長動力。

廣東擁有豐富的海風資源,4114公里海岸線和41.93萬平方公里遼闊海域,沿海海面100米高度層年平均風速可達7米/秒以上,並呈現東高西低的分佈態勢。

在離岸略遠的粵東海域,年平均風速可達8-9米/秒或以上;有效風能密度大於等於200瓦/平方米的等值線平行於海岸線,沿海島嶼的風能密度在300瓦/平方米以上,粵東海域甚至可到750瓦/平方米。

四、前三季度保持高增長,機構估值或偏低

根據最新公告,中廣核新能源在今年前三季度實現了發電量的大幅增長。

公告顯示截至2021年9月底,前三季度中廣核新能源累計完成發電量13590.7吉瓦時,比2020年同期增加32.3%。

其中,中國風電項目增加72.3%,中國太陽能項目增加19.3%,中國熱電聯產及燃氣項目增加2.3%,中國水電項目減少10.5%及韓國項目增加17.4%。

機構國元證券認為結合綠電市場化交易和未來綜合電價提升的利好,中廣核新能源有望實現持續業績增長,給與其目標價為6.82港元,預期2021年市盈率約16.5倍。

但中廣核新能源2021年上半年實現營收52.7億元,同比增長36%,淨利潤為10.5億元,同比大增56%。

結合公司高速的業績增長以及市場對於其未來長期受益於「雙碳目標」背景的發展持續性,機構的估值未來或許仍有進一步上調的空間。

對於這樣一家高速增長、背靠央企的風電+光伏概念股,您是否又看好它未來的股價表現呢,歡迎留言交流。

本文部分觀點引用自機構國信證券、國元證券研究報告。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?