原創精選> 正文

華爾街大行急了!紛紛獻計獻策,「滯脹」真要來了嗎?

2021-10-13 15:34

根據最新的布魯金斯金融時報跟蹤指數,由於新冠疫情的影響,全球經濟體的增長正在放緩。最近的供應短缺、能源價格上漲和通脹加劇也讓投資者對於滯脹的擔憂漸漲,「滯脹」成為全球市場的新熱詞。

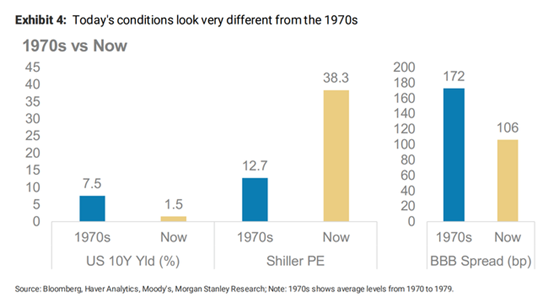

二十世紀七八十年代的滯脹對於大多數西方國家來説是痛苦的,其影響持續了數年,因為高失業率、低增長和高通脹的惡性循環很難擺脫,所以投資者對「滯脹」的威脅感到非常恐慌。

雖然目前華爾街很少有專家認為「滯漲」即將到來,但他們認為投資者有必要提前做好準備。以下是一些華爾街大行對「滯漲」的看法,以及他們對投資者的建議。

一、高盛:具有強大定價權的股票更具有吸引力

美國股市首席策略師David Kostin表示,隨着美股三季度財報季主波段即將正式拉開序幕,屆時公司可能會強調成本上升以及面臨的供應鏈壓力,投資者在未來幾周可能會更加緊張。但Kostin認為通脹會隨着時間的推移而下降。

Kostin在最近的客户報告中寫道:「具有強大定價權的股票最近表現滯后,但如果‘滯脹’擔憂持續升溫,這些股票似乎更具有吸引力。即使成本上升、經濟成長放緩,這些公司仍能提價並保持利潤率。」

他補充稱,在真正的「滯脹」時期,醫療和能源類股的表現強於大盤,而工業和科技股則相對落后。以消費者為服務的公司往往比那些銷售商品的公司有優勢。

Kostin表示:「反觀歷史‘滯脹’時期,股市的疲軟大部分歸因於企業利潤率的壓力。‘滯脹’時期實際收入相對穩定,但利潤率和實際利潤不斷下降,這表明企業難以快速提價來抵消不斷上升的成本。」

二、貝萊德:科技、非必需消費品和金融類投資組合受「滯脹」影響較小

iShares美洲投資策略主管Gargi Chaudhuri表示,未來兩年,美國經濟仍將繼續保持強勁增長。她指出,就業機會很多,而且消費者在疫情期間節省了近3萬億美元。

這將演變成一種更像是通貨再膨脹而不是「滯脹」的局面。

Chaudhuri寫道:「工資上漲意味着企業成本上升,我們青睞對勞動力成本不那麼敏感、利潤率最高的行業。例如,科技類(iShares安碩指數科技ETF基金 $XT )、非必需消費品類 (iShares安碩美國消費服務ETF $IYC )和金融類 (安碩美國地區銀行ETF $IAT )投資組合受勞動力成本上升的影響較小。」

她補充説,由於巨大的需求和高自由現金流收益率等有利特徵,半導體股票應該會繼續表現良好。

三、美銀:目前經濟不是「滯脹」而是通脹放緩

美銀經濟學家Alexander Lin和利率策略師Megan Swiber表示,通脹將繼續高於2010年的水平,但導致近期通脹上升的許多因素將會消失,比如供應鏈瓶頸和短缺。在這種情況發生之前,美聯儲不會通過加息來減緩經濟增長。

他們還説,油價上漲對經濟的威脅不會像上世紀70年代那樣大,這是因為美國現在減少了對進口石油的依賴,貨幣政策也發生了巨大變化。

他們寫道:「我們認為,與其説我們目前面臨的通脹上升、增長放緩的風險,倒不如説是通脹放緩更為貼切。我們將增長放緩與真正受損的經濟進行了對比。這種情況以前也發生過,最近一次發生在2010-2011年。」

他們還發現,有證據表明,更高的價格正在降低對汽車、芯片和住房的需求,但這些並不符合「滯脹」的標準,因為企業和個人消費者正在改變他們的支出計劃,而不是完全不支出。

四、傑富瑞:黃金和比特幣將是對抗通脹的「必要對衝工具」

傑富瑞首席金融經濟學家Aneta Markowska説,真正的「滯脹」會破壞需求,因為「滯脹」的特點是成本上升和預算緊張。雖然能源價格上漲可能會出現「滯脹」,但現在這種情況顯然不是這樣。

「現在面臨的風險不是‘滯脹’,而是物價、工資和通脹預期之間的積極反饋循環,」她寫道。

股票策略全球主管Christopher Wood説,數十年的低通脹時期即將結束,綠色能源的轉變和化石燃料投資的短缺正在引發新的問題。

他寫道:「疫情成爲了一種催化劑,促使各國採取針對氣候變化和不平等政治熱點問題的干預主義政策。例如,美聯儲和歐洲央行最終可能會將能源轉型的長期成本貨幣化。」

Wood表示,黃金和比特幣將是對抗通脹和這些政策負面影響的「必要對衝工具」。他還建議密切關注貨幣流通速度,以此作為評估通貨膨脹的一種方法。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?