原創精選> 正文

研選丨從AH溢價看當前港股的配置價值

2021-10-13 14:35

AH溢價躍至歷史高位。自7月份以來,隨着反壟斷政策密集出臺,「雙減政策」的落地,港股市場整體情緒不佳,H股相對於A股顯著走弱。中秋節期間港股的大幅下挫,疊加恆大危機發酵,AH溢價指數一度行至149.26,達到歷史高點。

什麼是AH溢價,為何會產生溢價?

AH股溢價是針對既在A股上市又在港股上市的上市公司而言的,這類股票中的大多數都呈現出A股股價大大高於H股股價的現象,這就叫做AH股溢價。

恆生AH股溢價指數根據納入指數計算的成份股的A股及H股的流通市值,計算出A股相對H股的加權平均溢價(或折讓)。指數越高,代表A股相對H股越貴(溢價越高),反之,指數越低,代表A股相對H股越便宜。

AH股產生溢價有以下幾種因素:

- 部分資金只能在A股尋找投資標的,客觀上造成了較多資金追逐較少股票的情況。

- 內地投資者經由滬港通、深港通投資港股有標的的限制,滬港通、深港通的開通門檻較高,這大大影響了AH股之間套利機制的發揮。

- A股本身存在溢價因素。首先是A股目前新股申購需要二級市場的股票市值來進行配售,同時新股上市之初又連續上漲,存在無風險套利。

影響AH溢價的因素

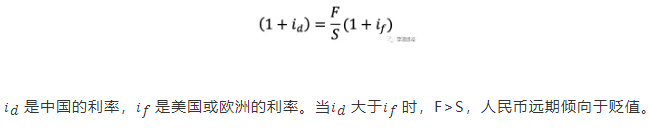

利率平價下的匯率變動預期是影響AH溢價的核心因素

產生AH價差的原因是利率平價理論下的貨幣貶值壓力。根據拋補利率平價理論,即期利率高的貨幣遠期貶值壓力較大。高利率國貨幣的遠期供給增多,傾向於在遠期貶值。

中美利差是影響AH溢價的中長期因素

當中國與美歐的即期利差加大時,AH溢價擴大。A股和H股的經營收入大部分來自內地,未來盈利以人民幣計價。在其他情況不變的情況下,當中國與歐美的長期國債收益率利差加大,AH股分子端的未來盈利受到人民幣貶值壓力而下降。估值本質就是對未來盈利的預期,由於港股中歐美外資佔比較大,此時港股的估值較A股更容易受到壓制。

AH溢價指數未來有望持續回落

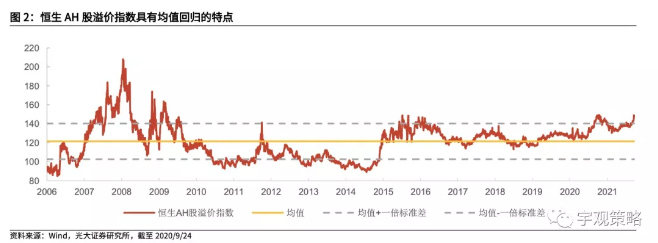

AH溢價具有均值迴歸的特性

實證顯示AH溢價長期具有穩定的均衡值,在該值上下波動並具有均值迴歸的特性。當前AH溢價高企,未來有望向中值迴歸,因此相比較而言,港股具備較高的配置性價比。

中美利差有望縮窄,H股有望獲得超額收益

四季度,在美國貨幣環境趨緊、經濟復甦動能保持強勁、債務上限問題即將得到解決的背景下,美債收益率大概率延續上行態勢。在此情況下AH溢價有望持續收斂,H股未來相對於A股有望獲得超額收益。

港股今年自下而上的盈利增速維持平穩,悲觀情緒有望得到修復

從港股自下而上的盈利增速可以看出,港股本身的盈利增速維持平穩,並未大幅下調。因此近期AH溢價與中美利差的偏離主要受到投資者風險偏好的影響。后市來看,投資者風險偏好有望逐步恢復,AH溢價將隨之向下迴歸。

哪些行業和公司具有配置價值?

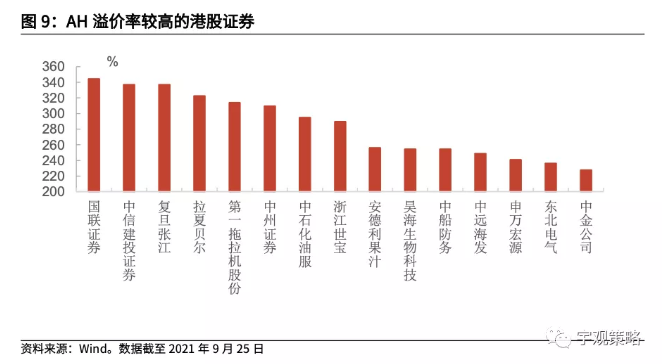

當總體AH價差收斂時,AH溢價率高的證券的AH溢價收斂程度也越高

從歷史上數據可以看出,在最近的兩次AH價差明顯收斂的區間內,初始AH溢價率越高的證券,最終AH溢價率縮小得越多,因此當前仍然可以關注AH溢價率高企的證券。

包括國聯證券、中信建投證券、復旦張江、拉夏貝爾、 第一拖拉機股份、中石化油服、昊海生物科技、中船防務、中遠海發、申萬宏源等AH溢價率超過 200%的公司。

隨着基建預期升溫,建築業H股相對A股有望取得超額收益

港股投資者多為機構投資者,比較注重證券的盈利能力。未來隨着基建預期升溫,建築行業的景氣度和盈利預期有望持續得到改善,因H股本身基數較低使得其估值提升空間更大。

本文部分內容整合自光大證券研究報告

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元