原創精選> 正文

美國總統任內不同年度的美股走勢,竟然有這種規律?

2021-09-29 16:05

人們常説,無論誰入主白宮,選舉周期都是市場可預測的驅動力,更不用説他們製造了什麼樣的新聞和政策。

總統拜登帶着滿滿計劃開始了他的總統任期:抗擊新冠疫情、進行基礎設施投資和擴大政府安全網。

隨着2021年夏天進入尾聲,拜登的工作認可度遭遇重擊。在最新(9月1日至17日)蓋洛普民調中,美國成年受訪者對拜登支持率跌至上任以來新低的43%。原因是阿富汗撤軍的混亂局面、通脹急速上升以及對新冠病毒Delta變種傳播的擔憂,削弱了人們對其政府能力的信任。

一般認為,蓋洛普民調中,美國成年受訪者對總統支持率維持在50%以上,表明「上任蜜月期」尚在維持;一旦總統支持率跌破50%,則表明「上任蜜月期」已過,未來這位總統只能「好自為之」。

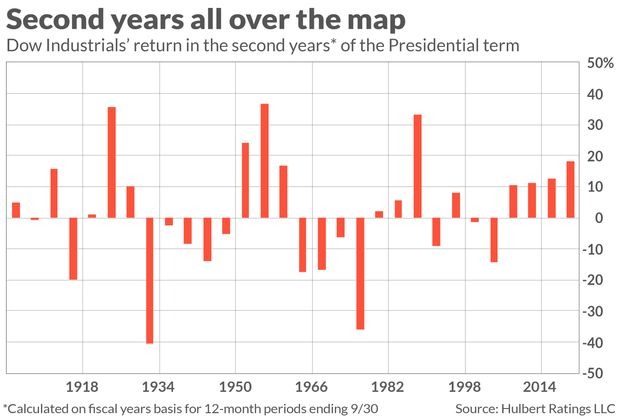

投資者也許會好奇:美國股市與新政府的蜜月期將持續多久?實際上,回顧歷史,平均而言,美股通常在歷任總統任期的第二年表現最糟糕。

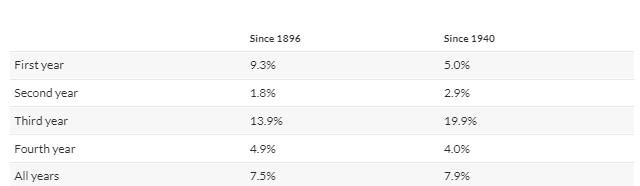

自1896年道瓊斯指數創立以來,該指數在總統任期其他年份的平均回報率要比第二年高9個百分點以上。

另外,根據Fisher Investments創始人Ken Fisher,自1925年標普500指數創立以來,在所有美國總統任期的第三年里,該指數有91%的機率會上漲,且平均漲幅約有18%,遠高於平均水準。

而自1939年第二次世界大戰開始以來,任何一個總統的第三年任期內,標普500指數都沒有出現負成長。此外,從1925年起,標普500指數在每位總統的第四年任期內,有83%的時間均為正值,平均漲幅為11%。

總統周期理論是如何影響美股的?

2004年,作家兼股票市場歷史學家耶魯·赫希首次提出「總統選舉周期理論」: 四年一次的總統大選經常重創經濟和股市。戰爭、衰退和熊市都傾向於發生在任期的前半部分,而牛市則常常出現在后半部分。

邏輯其實很簡單,一般來説每屆政府爲了連任或者給本黨候選人鋪路,都傾向於在大選前採取經濟刺激措施,特別是刺激性貨幣政策,來製造繁榮以拉攏選民。

由於貨幣政策和其他經濟刺激政策的效果並非立竿見影,所以通常都要提前一年來實施。一年后,正是大選年,經濟刺激措施的效果逐漸顯現出來,選民們會對執政黨好感增加。

大選后,這些經濟強心劑的效果逐漸過去了,一般都會演化成通貨膨脹。而當選總統在大選時的很多許諾不能馬上兑現或者根本沒法兑現,市場會充滿失望情緒。於是股市便一路下跌。這一漲一跌,就形成了四年的股市周期。

而研究人員最近也有了新發現,總統中期選舉前的六個月是美股的疲軟時期,而之后的六個月則表現強勁。這一結果是由西澳大學的金融學教授Kam Fong Chan和加州大學伯克利分校的名譽金融學教授Terry Marsh發現的。

- 中期選舉每四年一次,它會選出新的國會議員,而非總統,但選舉的結果卻可能對本屆總統余下任期的執政,甚至兩年后的大選產生不小的影響。

研究人員將美股在中期選舉前半段的疲軟歸因於對選舉結果的不確定性。同樣,中期選舉后的強勢表現也可以歸結到這種不確定性的解決。

他們的理論在經濟政策不確定性指數(EPU)的季節性模式中得到了支持,該指數衡量的是政治來源的經濟不確定性。從歷史上看,EPU往往在中期選舉前的6個月大幅上升,然后在之后的6個月同樣下降。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈

華盛早報 | 特朗普揚言24日重啟和談!伊朗駁斥「又撒謊了」;全美大麻ETF飆升超19%!特朗普推進大麻管制分級調整

美股機會日報 | 特朗普延長對伊停火!納指期貨漲近1%;阿里股價短線拉昇!據報阿里、騰訊或以200億美元估值投資DeepSeek

打新攻略 | 中籤一手最高暴賺3.4萬港元!超八成新股首日開門紅,吃肉行情愈演愈烈,如何精準上車?

沃什聽證會高能:被罵「提線木偶」、怒批美聯儲迷失、否認向特朗普承諾降息

SpaceX表示擁有以600億美元收購初創公司Cursor的選擇權

財報前瞻 | 年內暴漲80%、市值一度突破3400億美元!英特爾Q1財報是空中加油還是高位剎車?