熱門資訊> 正文

CXO的下半場

2021-09-29 09:59

本文來源深藍觀,作者高翼

2021年4月,知名CDMO(合同研究生產組織)藥企賽默飛世爾209億美元(包含35億債務)拿下美國PPD公司,后者是全球第五大CRO(合同研究組織)公司。

這次整合之后讓兩家CXO(醫藥外包)公司一起向全球前三再邁進一步。這筆錢大約是賽默飛三年的淨利潤之和,而此前,公司欲收購分子診斷企業凱傑而遭到股東反對,這一次,賽默飛給了一個讓對方無法拒絕的價碼。

無獨有偶的是,今年年初,同樣是全球一梯隊CRO公司ICON用120億美元拿下PRA的Health Science服務,合併后直接晉升全球前三強。

和中國的創新葯熱掀起的CXO業務快速膨脹景象不一樣的是,歐美等主流生物醫藥國家基本都走向了一個增長緩慢的成熟市場。挖礦的人沒以前那麼熱了,賣鏟子的CXO公司,也面臨一個低增長的狀態。

海外的CXO業務一邊面臨增速放緩帶來的滯脹,另一邊還要面臨來自中國和印度等低成本高增長的新興市場的衝擊,但往往行業收縮的時候也會涌現更多的併購機會,因為逆周期意味着更多的機會和低的估值,這纔是近期海外CRO巨頭們橫向併購動作不斷的一大原因。

而和外資CRO高調的買買買相比,國內一眾CXO公司今年則顯得低調了許多,既沒有像去年那樣大規模發定增,企業與企業之間的橫向融合也少了很多。今年連上市公司的股東大會,頻率都沒有去年多了。

但反觀國內幾家CXO公司的各季度財務數據以及二級市場的表現,大概能推出國內這批CXO公司,其實都在干同一件事——悶聲發大財。

今年A股醫藥板塊的日子過得並不太好,傳統藥企積重難返,創新葯企在政策收緊下彷徨四顧,而CXO靠着創新葯的余熱繼續奔跑,成了今年醫藥二級市場漲勢最為喜人的一個板塊。

那麼在熱度散去,政策調控帶來的行業洗牌之后,CXO的下半場在哪里?

-01-

跑馬圈地VS橫向拓展

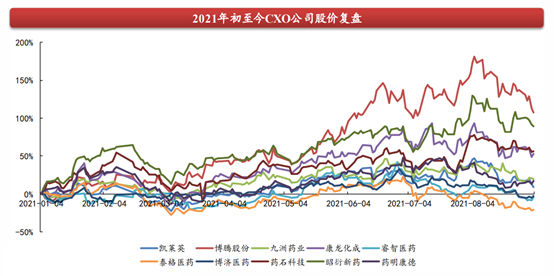

今年的CXO板塊里漲的最好的不是藥明、泰格、凱萊英等等頭部企業,而是二梯隊CXO公司。

年初以來,刨去新股數據,小分子臨牀前研發外包博騰藥業漲幅162%,藥物安全CRO昭衍漲幅118%,原料藥轉型CDMO的九洲和普洛分別漲52%和69%,而美迪西更是大漲365%,反觀藥明等,股價漲幅大都還沒有自己的淨利潤漲幅高。(數據截止9月28日)

規模和市值小的CXO公司因為基數低,如果疊加上一個高的增長速度,對於基金經理來講能搏得一個更高的收益率,這是二級市場的公私募基金更青睞小市值公司的原因。但刨去收益率一説,這批做醫藥各種外包的公司,也的確有高增長的基本面支撐。

拿美迪西來説,光是今年上半年新籤合同增長了94%,不算去年疫情帶來的低基數影響,這個數字也是整個CXO領域的前三了,這背后是美迪西拼命搶佔份額。也是基於此,8月份美迪西拋出了一個淨利潤70%增長的嚴苛股權激勵目標,這個激勵目標彷彿在告訴二級市場投資者:「買我就對了。」

美迪西是做臨牀前綜合研發服務的,也就是説,在患者試驗之前,一款藥的各種研發及測試環節都可以做。臨牀一二期項目在創新葯一級市場處於很「前」了,從美迪西接單接到手軟來看,最近行業里一直吵吵的「創新泡沫破滅」,其實完全不存在,仍是一片繁華的場面。

而除了臨牀早期項目的火熱,18/19年申報上市的眾多一二類新葯,也開始面臨其生命周期的下一個階段:大規模商業化生產。因此,CDMO的需求也隨着藥品的生命周期更迭而迎來自己的窗口期,所以可以看到像普洛、九洲、美諾華甚至華海藥業,都開始上自己的CDMO產能。

於是,在一個快速增長的賽道里,這些價值窪地里二線CXO公司深扎進研發或生產外包業務上,高調的把自己綁在了CXO的高速列車上。

二線公司正在拼命的跑馬圈地,往深處鑽;而頭部CXO們則紛紛舉債作橫向擴展,而這也是而這增速不同的一個重要原因。

小分子藥生產外包龍頭凱萊英,在去年9月份收購冠勤醫藥,把觸角伸向了CRO以及臨牀&測試服務;昭衍新葯今年中報顯示,將近15億人民幣的資金,分別投到昭衍生物、昭衍加州以及江蘇先通,一下子進入了生物藥CDMO、分子診斷CRO兩大領域;而康龍化成、藥石科技,也分別在自有的CXO業務上,分別向上和向下遊拓展。就更不用提早在2010年就完成了CXO全鏈條一體化的藥明康德。

一體化業務能減小藥企客户的選擇成本:你既然買了我的臨牀前測試業務?為啥不順手接我的臨牀、以及生產服務呢?創新葯研發是一個追求速度的遊戲,早一天上市意味着早一天回報,所以一體化的CRO服務公司更有競爭力,這羣頭部公司們這兩年都在拼命橫向擴張,為的就是拿到通往下一個的鑰匙。

但創新葯泡沫終有一天要散去,因此,這羣一線和二線CXO公司,事實上也在尋找變通之法。

-02-

僧少粥多

2015年供給側改革大幕拉開,打通了產業、政策、資本三條通道,無數的人才和資金涌進創新葯行業,一同推起了這波中國醫藥行業的巨浪,不斷生長。所以從2014年開始,我國的創新葯無論是臨牀申報還是融資事項,都呈增長趨勢,如今即使有醫保承壓以及審批優化,這個態勢仍然不減。

一個產業興起,永遠是投資先行,更何況是周期長、變現慢的生物醫藥行業。在中國創新葯從0到1的高增速市場,除了一二級基金們瘋狂追風之外,產業基金們也在競相下場,其中最有信息優勢和項目資源的,還數這批跟着創新葯一起起來的CXO公司。因為公司就是幫創新葯做藥物研發的,自然比其他很多角色提前知道你項目的含金量。

今年藥明康德Q1報告出爐后,整個醫藥市場都驚詫其投資收益高達10.63億元,佔了整個利潤的3/4,賣鏟子的玩起了風投,收益率讓不少投資公司都汗顏。

藥明生的早,學習套路也早,所以做投資佈局比國內同類CXO公司早了將近十年,所以在凱萊英和康龍化成去A+H股市場大規模融錢時,藥明已經走進了收穫期。

今年5月,藥明出資10億組建了一支新的百億規模產業基金,10億撬動100億,放眼其他行業,哪個LP(有限合夥人)願意給出這麼高的出資比例?這背后是大家都一致認為,藥明把投資驅動的創新葯運營模式已經玩到了滾瓜爛熟。

同樣掌握了 「CXO核心科技」的還有泰格,相比於藥明,泰格的投資也真正玩到了青出於藍。

據IIR(機構投資者評論)整理,截至今年8月,泰格醫藥直接參股/控股的私募基金7家,子公司泰煜投資底下7只備案基金;同系的泰格股權投資公司,對外投資的私募基金達到42支;今年6月份更是出資98億成立了一支200億規模的生物醫藥產業基金,差不多是上市公司泰格醫藥淨資產的一半。

但是,據泰格董事長葉小平表示,爲了控制風險,泰格每筆投出去的資金單筆大部分都在5000萬元以下,所以一個現象就是,經常會有「藥明系」的公司,但很少聽見行業人提「泰格系」,但只要細心地抽絲剝繭,就會發現不少的雙創企業其實都有泰格的身影。

泰格和藥明已經扎穩了腳跟,一梯隊的公司目前進度條已經正常推進中,至於其他的CXO公司,想大力擁抱投資,還需要把融資、資源鋪墊、交易以及最后退出這個步驟完整的走一遍。

但這一批后知后覺的CXO公司,並沒有因為佈局晚而「連湯都喝不上」。

三個月前,一個叫維亞生物的港股公司火的不可開交,除了「小市值CXO」和「差異化藥物發現技術」兩個概念之外,維亞生物炒的最熱的是他的「服務+資本」的商業模式:公司賣CRO服務,但是不收錢,收被服務企業的股權。在「CRO+投資」這一套玩法上,它連「資金的入賬再出賬」這一道工序都省了。

這樣脱離現金流的模式都能生存下去的一個前提就是,CXO的服務訂單和投資標的都足夠多,公司不用去拼命競爭,也不用面臨來自藥明泰格凱萊英等頭部企業的擠壓。

這也再次印證了,國內的醫藥研發外包行業,真的是僧少而粥多,人人都能吃上飯。

-03-

收割大時代

前不久,第六款國產PD-1產品獲批,大家驚歎本土PD-X市場內卷程度之深的同時,似乎並沒太注意到譽衡的PD-1申請方,還掛着藥明生物的名字。賣鏟子的也開始挖起礦了。

其實譽衡的這款PD-1申報方是譽衡生物,藥明和譽衡都是其大股東。作為一家CRO公司,成了醫藥產品的上市擁有方,這在專利細節上似乎並不太好處理,並且對於其他有外包需求的客户,有時也是一種信任上的打擊:我把數據和核心技術都給你看了,你卻自己去做了產品?

不過,這幾年創新葯大火,對於「做藥」這一塊蛋糕,投資人想吃,科學家想吃,傳統藥企想吃,那麼做研發外包、有錢又有資源的CXO公司,當然也想吃。即使有利益衝突,但大家都在瘋狂的往前跑,也顧不得這些細節問題了。

在科研全球化之下,NCS和四大醫學期刊都是全球共享,而素質教育提升,讓每一個做科研的人都可以隨時隨地發現新的Idea。但並不是每個人都能在短時間內攢一個製藥公司的局,而CRO可以幫他們實現Idea的落地,就像人人都可以是廚師,但不是每個人都能輕易拿出一套完備的中式或者西式廚房。這是CRO這兩年崛起的本質原因。

如今在一個還算是上升的賽道里,無論是已經搭建好帝國的,還是剛剛起步的,無論是頭部CXO公司,還是后線企業,無論是玩投資的,還是造產品的,大家都在用自己擅長的方式拼命擴張。道理也很簡單:上升期都不借力跳躍,到了CXO下半場,那就真的只剩一地雞毛。

不過,拋去這些花里胡哨的操作,評價一個CXO公司的核心指標,仍然是最基本的固定資產(包含廠房、技術和工程師人數)以及在建工程,前者決定了當前的規模和話語權,后者決定了增速和未來天花板。

今年,創新葯的風向變了,之前是人人喊創新,如今醫保承壓,也不管你新還是不新,支付價格縮緊之下眾生平等,所以大家開始人人言出海了,畢竟海外才是更廣闊的天地。

創新葯的崛起,CRO是一大推手。那麼,創新葯出海,中國的這批CXO企業,未來又能不能做到服務先行?來起到一個引領作用?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%

美股機會日報 | 績后冰火兩重天!谷歌狂漲,Meta暴跌;兩大重磅數據將襲,GDP、PCE公佈在即!

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?