原創精選> 正文

焦點個股 | 股價逆勢大跌,市值已蒸發超百億的四環醫藥還能買嗎?

2021-09-28 16:36

要説上半年港股市場最為火爆的炒作題材,醫美概念絕對是榜上有名。

整個醫美板塊相關概念股在今年上半年都走出了至少翻倍的行情,其中四環醫藥(00460)在今年1月-6月的行情中更是走出了超過350%的漲幅。

但隨着行業亂象增多、監管力度加大以及市場炒作風格轉換等原因,醫美概念板塊在下半年急轉直下,多數概念股回撤幅度超過50%。9月28日截至發稿,恆生指數大漲超1%,但此前的明星股四環醫藥卻是逆勢大跌超17%,自6月高點以來,市值已經蒸發超過150億港元。

來源:華盛通

那麼,四環醫藥究竟有何利空導致股價大跌?在市場炒作降温的情況下,四環醫藥還有投資的價值嗎?

一、監管重拳出擊,醫美炒作熄火

9月27日,浙江省衞健委印發了《醫療美容亂象整治百日攻堅行動方案的通知》,聯合浙江十大部門從9月-12月聯合開展醫療美容亂象整治百日攻堅行動,或加劇了四環醫藥等概念股今日跌勢。

行動明確指出,要從①非法醫療美容行為、②醫療美容機構醫療質量安全、③醫療美容廣告和互聯網醫療美容信息、④醫療美容藥品及醫療器械、⑤醫療美容金融貸款等5個方面入手,全面實施百日攻堅行動。

也正是在9月27日,廣電總局發佈了停止播出「美容貸」及類似廣告的通知,意味着醫美的宣傳渠道亦被明顯限制。

美麗貸亂象被央視報道 來源:央視新聞

不僅如此,早在今年6月,國家衞健委、公安部、網信辦等八大部委就已經聯合發文,決定在6-12月聯合開展打擊非法醫療美容服務專項整治工作,併發布了相關工作方案。

8月27日,市場監管總局就《醫療美容廣告植發指南(徵求意見稿)》公開徵求意見,指出要依法整治各類醫療美容廣告亂象,製造「容貌焦慮」等不良現象。

監管機構一系列的組合拳出擊整治,讓本就已經處於相對高位的醫美炒作資金嗅到了危險的氣息,從而快速出逃引發了整個板塊的大幅回撤。華盛資訊亦在今年6月11日通過《發仔掃雷 | 醫美行業要變天?八部委突然發文,下半年的雷你可以避開》相關文章給出了提醒。

那麼在股價腰斬過后,作為港股醫美龍頭的四環醫藥,能否開始買入了呢?

二、多輪驅動,四環醫藥不止醫美

9月24日,四環醫藥發佈公告,附屬子公司軒竹生物與Signal Chem Life sciences公司就AXL靶向抑制劑SLC-391,在大中華區的開發和商業化權益簽訂合作及許可協議。如此一來,四環醫藥將獲得在大中華區獨家的SLC-391腫瘤治療領域各項適應症的研究、開發、生產及商業化權利。

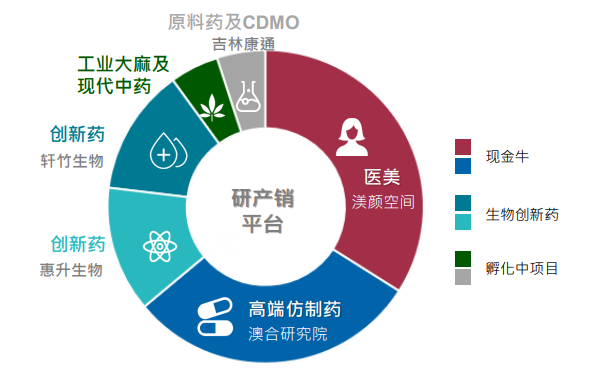

據公司財報顯示,公司除了擁有醫美業務之外,仿製藥、創新葯、原料藥與CDMO和工業大麻等業務均有涉及。其中醫美和高端仿製藥作為公司的現金牛產品,佔據了超過50%的收入來源。

來源:公司財報

而從財報可以發現,四環醫藥的主要收入卻並非來自醫美,而是仿製藥。2021年上半年,公司非重點監控目錄仿製藥收入高達11.9億元(人民幣,單位下同),同比增長122%,勢頭仍相當強勁。而醫美產品作為公司新業務取得2.58億元的收入,由於去年同期基數較小,使得本期收入同比狂增772%。但絕對值和仿製藥相比,仍存在較大差距。

來源:公司財報

公司正積極開發高壁壘仿製藥品種,主要產品線涵蓋包括回能®、普扶林®、新適應症獲批的克林澳®以及非PVC粉液雙室袋等產品,此外還有53項具有高技術壁壘的高端仿製藥將陸續推出。

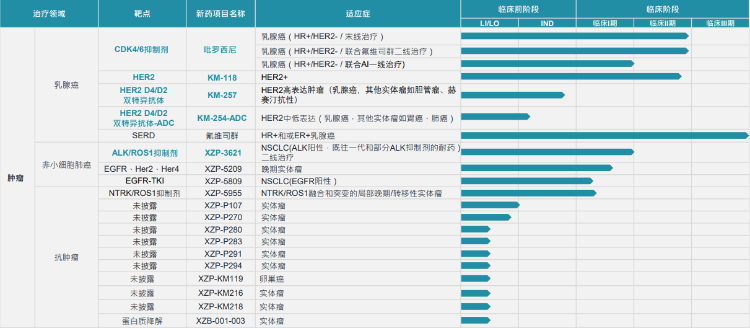

而此次參與收購SLC-391的軒竹生物,是公司旗下專注於腫瘤、代謝、感染、消化及男性健康等具有重大臨牀需求的治療領域的領先創新葯研發平臺,在研管線涉及乳腺癌、消化性潰瘍、非小細胞肺癌、糖尿病等多個領域,管線十分豐富。

軒竹生物部分在研管線 來源:公司財報

因此,公司依託醫美、仿製藥、創新葯等多輪驅動,可帶動多個產業協同發展,未來市場有望進一步拓寬,從而提升整個公司營收以及影響力。

三、醫美方興未艾,上游企業或最為受益

根據《2020年中國醫療美容行業洞察白皮書》顯示,我國具備醫療美容資質的機構約為1.3萬家,而非法經營的醫美店鋪超過了8萬家,合法醫美機構僅佔行業的14%。

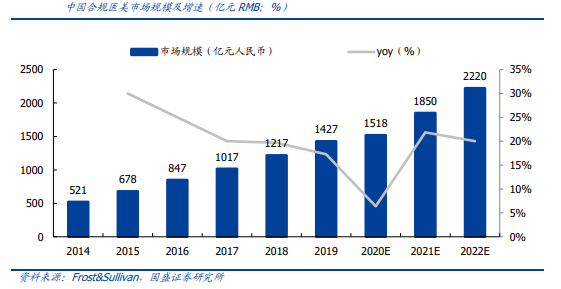

四環醫藥上半年爆發式增長的醫美業務收入也表明,醫美市場方興未艾。據弗若斯特沙利文數據顯示,我國合規醫美市場規模從2014年的521億元增長至2019年的1427億元,年複合增速超過了22.33%,預計2022年即將增至2220億元。

來源:弗若斯特沙利文、國盛證券

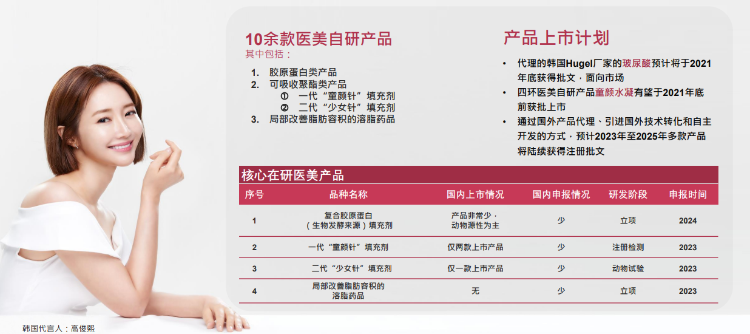

而四環醫藥在醫美產品自主研發實力上十分強勁,在研產品池亦十分豐富。公司目前擁有10余款醫美自研產品,包括膠原蛋白類產品、可吸收聚酯類產品、局部改善脂肪容積的溶脂藥品等,醫美佈局趨於多元化。

來源:公司財報

此次監管機構重拳出擊整治醫美市場,瞄準的是產生眾多醫療事故和醫療亂象的、佔中國醫美市場份額高達86%的下游非法醫療美容機構,這對於像四環醫藥這樣正規且處於上游的企業來説,長遠來看或是一件好事。

信達證券分析指出,醫美上游生產廠商產品入市具備嚴格的流程,擁有產業鏈25-30%的產值,競爭格局和盈利水平要高於其他環節。整體而言,上游廠商在整個產業鏈中最佔優,未來監管加嚴有助於產業鏈健康發展,利好廠商及機構格局優化。

四、小結

在上半年經歷過市場炒作之后,醫美概念部分公司的估值或存在着一定的高估。但目前經歷過大幅回撤之后,再度投資的價值或開始顯現。在未來監管進一步趨嚴的背景下,行業的規範性將進一步提高,具備定價優勢的上游企業獲利能力將更強。

而四環醫藥除了快速增長的醫美業務之外,仿製藥的基本盤增速仍十分強勢,這兩大現金牛業務將繼續驅動公司盈利上升。同時,軒竹生物、惠升生物的創新葯業務正蓄勢待發,有望推動公司整體實力重塑。

公司2021年上半年實現營收19.1億元,公司擁有人應占溢利高達6.1億,同比增長了307.6%。國盛證券認為,公司2021-2023年將實現收入37.57億、54.83億和78.98億,歸母淨利潤則有望達到8.75億、13.13億和19.45億元。對公司給予「買入」評級,目標價為4.6港元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元