原創精選> 正文

國內紙企密集漲價,美國也陷「紙荒」!美股有哪些投資機會?

2021-09-27 15:59

- 國際紙業(IP) 0

- 美國包裝公司(PKG) 0

隨着紙企紛紛發佈漲價函,上周沉寂許久的造紙板塊全線大漲,據業內分析,綜合來看,影響國內紙價的因素有錯峰限電、區域疫情、原料及煤炭等原輔材料價格飛漲。

而在大西洋的彼岸,疫情持續對美國消費市場造成影響,尤其在消費旺季來臨之前,美國各地又因為產能不足出現「紙荒」。

不只書店、印刷以及包裝業者缺紙,民生用紙像是衞生紙、紙杯也出現供應短缺,再加上運輸塞港的問題迟迟未解,美國知名連鎖店好市多也宣佈恢復限購令,以此打擊囤積行為。

自去年年初以來,北美超過250萬噸的印刷和書寫用紙產能(接近2019年水平的五分之一)已經停產。隨着造紙工廠產能以及勞動力緊張,紙價跟着大幅上漲,光是在今年夏天就漲了16%。

不過不只有用紙,全球貨櫃輪短缺、港口卸貨延誤,海運的成本也持續攀高,上海到紐約運價比一年半前就上漲7倍,這導致美國大宗商品的價格,通通跟着上漲。

金融研究公司ERA Forest Products Research董事總經理Kevin Mason表示,通常情況下,印刷商會從國外尋找供應,但飛漲的物流成本和其他市場自身蓬勃發展的包裝需求限制了這一選項。美國去年的紙張和紙板進口量下降了9.7%。

美國造紙行業現狀:高集中度利好龍頭,細分紙業看包裝

根據銀河證券分析,美國造紙行業經過上世紀的環保去產能、上世紀末本世紀初的行業併購以及行業成熟期的發展,龍頭市佔率極高。

而從不同的需求來看,受到經濟驅動和電商業務發展的影響,包裝用紙目前成為造紙行業增長的主要驅動力。

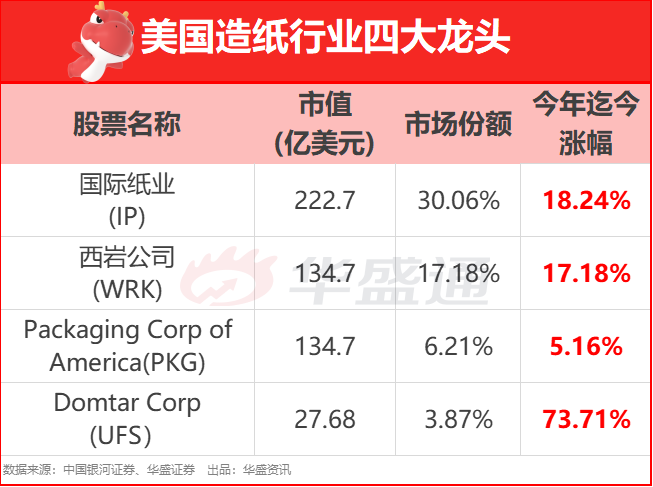

目前佔據美國造紙行業半壁江山的龍頭企業究竟有哪些?

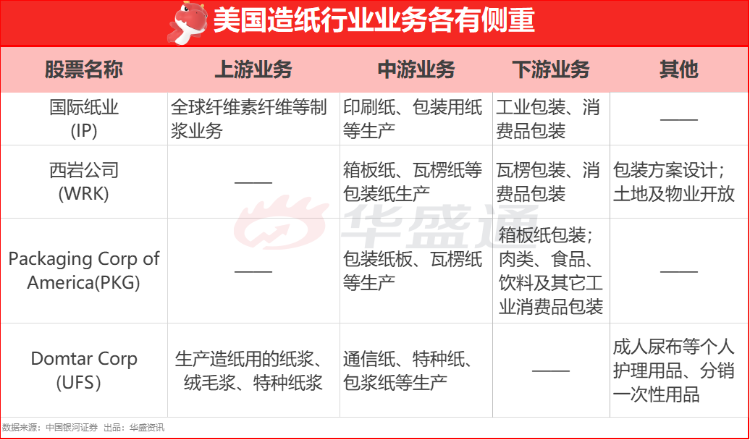

另外,龍頭造紙企業在造紙業務之外,都會往上游製漿業務或下游包裝業務拓展延伸,甚至是和造紙業務關聯度不高的其他業務。不同公司側重的業務各不相同,從而形成了各家公司自己的護城河,在一個成熟行業的細分子行業中獲取更大的市場份額。

從具體公司來看,國際紙業 $IP 是全球最大的造紙及包裝業公司,廣泛參與到造紙業務上中下游的各個環節,產業鏈非常完善,業務涉及印刷紙生產、工業包裝、消費品包裝、製漿等。近幾年來,下游的包裝業務穩定的為公司貢獻約70%的營業收入,上游的製漿業務也能貢獻約10%的營業收入。

營業收入僅次於國際紙業的西巖公司 $WRK 是由MeadWestvaco和RockTenn合併而成,是全球領先的箱板紙和紙板製造商,業務主要集中在造紙行業的下游包裝領域,同時,公司在包裝業務之余,也提供包裝解決方案的服務。

Packaging Crop of America $PKG 是美國最大的包裝紙板生產商之一。與WestRock略有不同的是,公司業務的包裝業務除了箱板紙包裝外,還包括生產肉類、食品、飲料及其他工業消費品的大型包裝紙生產。

Domtar $UFS 的業務則更偏向於上游的製漿,公司主要生產造紙用的紙漿、絨毛漿和特種紙漿,同時也涵蓋通信紙、特種紙、包裝紙等造紙類業務,此外,公司在造紙業務之余,還涉足於個人護理用品業務,如生產成人尿布、分銷一次性毛巾等。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」