熱門資訊> 正文

3個月內收穫Robinhood、Dutch Bros等3個IPO:揭祕北美消費投資巨頭TSG

2021-09-22 15:03

美國東部時間9月15日,TSG Consumer Partners(下稱TSG)投資的咖啡連鎖品牌Dutch Bros(BROS.US)在紐交易所開始交易,上市當日收盤,Dutch Bros市值超過60億美元,而TSG也是公司最大的外部投資方。

約1個多月前的7月29日,互聯網券商Robinhood(HOOD.US)上市,2020年5月,Robinhood的F輪融資吸引了7家資本注資,其中就包括來自加利福尼亞的TSG。7月中旬,英國美粧零售品牌Revolution Beauty 上市,TSG亦是這家公司的早期投資人,並「深度參與了」進入美國市場的過程,包括制定產品面市的策略、招聘等方面。

在3個月內,TSG就收穫了3個IPO項目。這還不包括已被關注很久、可能在今年上市的英國精釀啤酒品牌BrewDog。

TSG是位專注於消費品投資的私募及風投公司,據TSG官網今年2月披露信息,公司在管資產約90億美元;另據Eikon數據,截至今年8月30日,TSG在管規模約為61.9億美元。

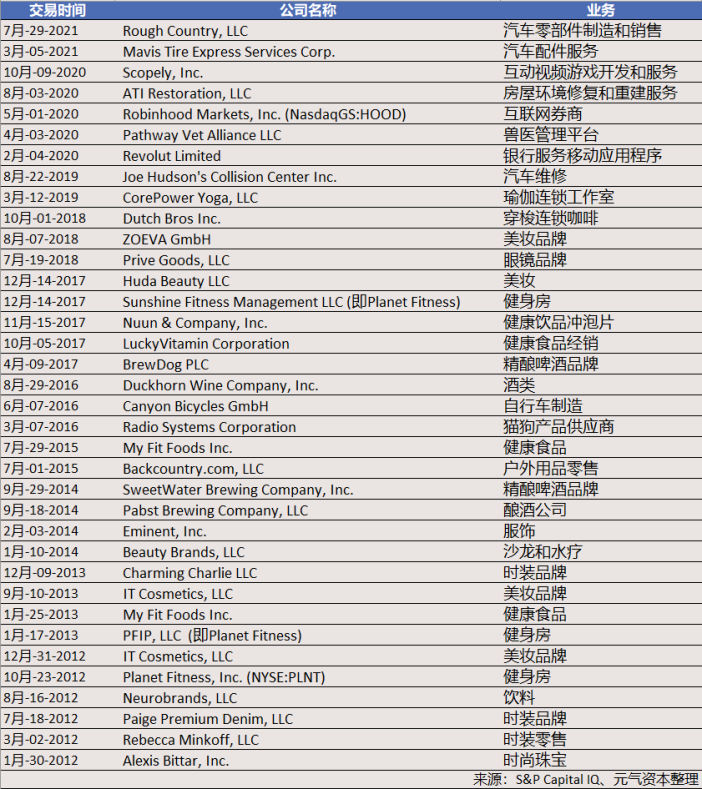

實際上,從1987年創立至今,TSG成爲了歐美市場諸多消費品牌新星的伯樂:從曾經風靡一時的Glaceau維他命水,再到風靡歐洲的精釀啤酒BrewDog;從好萊塢彩妝大師Max Factor之孫的創業品牌Smashbox,再到平價美粧新星IT Cosmetics……這些炙手可熱的消費品牌背后都有着TSG的身影。

TSG在江湖上素來有着「低調做大事」的作風,元氣資本試圖揭開項目佈局,發現一個專屬TSG的投資邏輯。

不投金融的VC玩不轉消費項目?

「作為第一家專注於消費領域的私募股權基金,TSG擁有30年打造世界級品牌的記錄。」TSG在官方網站上這樣介紹自己。

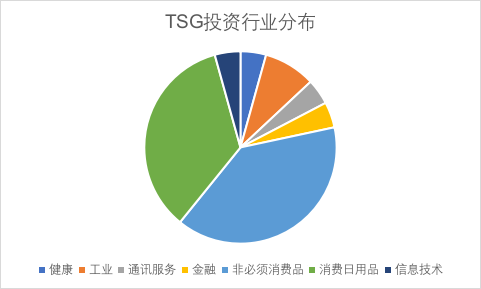

自創立伊始,TSG大多在早期就投資尚在萌芽中的大消費品牌,而在TSG近十年投資的三十余個項目中,絕大多數屬於日常生活中觸手可及的場景。

2020年7月,電子金融服務商REVOLUT以及互聯網券商Robinhood卻接連出現在了TSG的投資新聞中。這家號稱管理着超過100億美元資產的老牌風投,終於第一次涉獵金融科技。同樣令人意外的是,專注早期項目的TSG,破例願意在這兩個項目的D輪和F輪參與。

其實,以消費投資見長的資本涉足金融,TSG並不是唯一。如果把目光放回國內,挑戰者資本在投出了拉麪説、盤子女人坊、熊貓精釀等消費爆品之外,也成爲了中國本土互聯網券商老虎證券的股東之一。這不禁讓人好奇,金融科技項目在如今消費投資的組合中,有多重要?

「金融科技的市場夠大。」許多投資人都曾在公開場合表達過這一觀點。

而這一點,值得那些對大市場輕車熟路的資本青睞。無論是被傳統金融機構忌憚的網絡銀行服務,亦或是將散户在證券市場的入場門檻一降再降的網絡券商,這些金融新勢力從來都沒將目光鎖定在任何一個小眾範圍內。當Robinhood首次投資的用户比例超過用户總數的50%時,一個趨勢正在顯現:傳統金融的江湖有多大,新的金融玩家就可能再造一個更寬廣的海洋。

先賭一個市場需求夠大,再賭這個賽道里的巨頭——TSG對金融科技的試探也無外乎這個朴素的邏輯。

無論是REVOLUT,還是Robinhood,主要用户都是 「C端」的大眾消費者。在這樣的情況下,消費者對產品的認知就至關重要。中金公司的研究就表明,對網絡券商而言,強大的品牌力和產品力是公司高效/低成本獲客的重要基礎。

Robinhood作為同業內最炙手可熱的領軍者,在大眾認知中已經基本和「零佣金網絡券商」劃上了等號;而總部位於英國的電子銀行REVOLUT,在當地白熱化的挑戰者銀行競爭里也穩坐市場佔有率前三的寶座。

TSG官方將自己的投資理念定義為:貫徹長期投資主義,致力於打造品牌。在嶄新的金融科技市場里,這兩家企業在消費者品牌印象的培育上已經領先。這也同TSG的戰略不謀而合。

當金融科技越來越類似於直接觸達消費者的DTC品牌,項目運營的核心也就離不開產品、渠道、品牌傳播、數據技術等環節的消費者反饋。因此,項目是否能成功,就要看企業是否足夠了解消費者——TSG顯然是這方面的老手。

「Robinhood 是行業先驅,在充滿活力和不斷增長的消費金融技術領域擁有巨大的品牌資產。他們通過技術革新了金融服務並塑造了金融市場的未來。」

TSG首席執行官兼創始人Chuck Esserman這樣評價Robinhood。

介入管理的VC,勝算更大?

「除了資本,我們還提供在以消費者為中心的類別中建立品牌的真實經驗,積極參與並與品牌團隊整合以發展他們的業務。」——TSG在官方網站上這樣描述團隊的工作方式。

作為一家歷史上大多投資於項目早期的資本,TSG樂於向外界展示的不止是項目發展的成功,還是自己對項目的深度參與和支持。由於高管團隊大多曾為貝恩諮詢的資深顧問,他們依然選擇自己拿手的工作方式,與創始人或創始團隊合作,提供品牌建設、消費者洞察、產品創新、數字戰略、渠道戰略、運營和團隊發展方面的專業知識。

例如,在2003年投資維他命水母公司Glacéau時,TSG幫助其區域直營店分銷(DSD)網絡從部分地區拓展到全國。在TSG的建議下,公司創新了遊擊營銷活動(通過非常規的營銷活動使消費者感到意外,並以此推廣相應的產品和服務),提升消費者的認知度,並同時簽約了知名代言人增強品牌吸引力。讓TSG津津樂道的是,僅僅在其投資公司的三年期間,銷售網絡從美國東海岸拓展到26個國家,銷售額增長了七倍。

相似的,在2017年選擇投資精釀啤酒品牌BrewDog之后,TSG幫助其制定和執行了一項全球擴張計劃,促進品牌在更廣泛的地區內展現。在和創始人一同制定上市戰略的同時,TSG更協助招聘了品牌的高級管理人員。

在很多時候,專業資本能夠給創業團隊某一深耕領域的知識、經驗以及資源。特別是在消費行業,資本對於品牌成長的加速有時功勞頗豐。例如,挑戰者資本的合夥人周華就曾公開表示,挑戰者資本在消費行業走過不少彎路,但那些寶貴的經驗傳遞給創業者,都能夠對其幫助巨大。

以結果導向來審視這些消費風投的成績,這樣的説法不無道理。

TSG從不避諱向外界展示自己與被投項目管理層的深度綁定。例如,創始人Charles Esserman本人就同時擔任了TSG四家投資公司的董事會成員(包括已經上市的Planet Fitness和The Duckhorn Portfolio);而其余幾個高管也分別成爲了幾個被投資項目的核心管理成員。

只不過當這些早期項目與TSG的利益綁定過於緊密,新的隱患也漸漸被發現。

此前, BrewDog 任命TSG的Blythe Jack為董事會主席,並向TSG保證其 22% 的股份比其他股東更優先獲得18% 的複合年回報率時,這家冉冉升起的精釀啤酒新星如何對其它股東負責就成了一個問題。一位投資人表示,自己在投資於BrewDog時忽略了這一條款,「如果我知道,我就不會投資於他們」他説。

無意進軍中國,原因有何?

不久之前,同樣來自美國的老牌消費投資機構L Catterton在北京開設辦公室,而這家LVMH的嫡系資本,早在2009年就已經設立了L Catterton Asia,更佈局了知名的消費品牌如喜茶、元氣森林、丸美、GXG等。 $

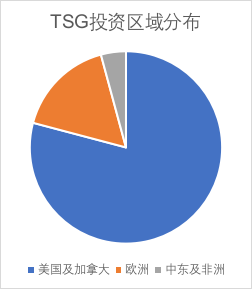

然而,即便TSG被Eikon平臺判定有着高達53%的相似性,兩者對於中國的行動卻背道而馳。即使在TSG不斷擴大投資的近年,火熱的中國市場也仍然不在其佈局之內。

深耕行業三十年,TSG對新機會總有敏鋭的嗅覺。然而,為何TSG竟對中國消費品牌毫無興趣?或許我們可以從蛛絲馬跡中做出一點猜測。

首先,TSG的確是一家低調到保守的公司。2019年,TSG纔在成立的第32個年頭走出北美,開設倫敦辦公室。而迄今為止,TSG在美國以外的投資僅佔28%。此外,TSG高層在公開場合的言論寥寥無幾,公司曝光也極為慎重。因此,謹慎的TSG在業務上也可能不太願意越過「舒適圈」。

其次,在TSG投資項目的退出路徑中,將培育好的品牌賣給更大規模的企業似乎是一個時常出現的選擇:例如2015年,TSG將其持有的Stumptown Coffee Roasters股權出售給Peet’s Coffee,並在后一年將IT Cosmetics以 12 億美元的價格賣給了歐萊雅;在今年,Nuun的股權也被出售給雀巢健康科學。但如果復刻這套打法到中國,在項目和實際操作上必定有不小難度。

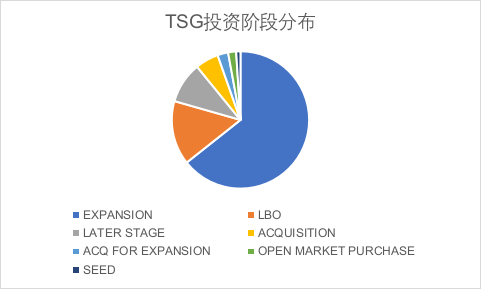

此外,對於投資階段,TSG有自己的堅持。根據公開資料,TSG對投資項目更願意發揮的作用,往往是在項目積累了初始的品牌力后,幫助他們將業務再拓展到一個新臺階。在不少案例中,TSG都表示自己的投資時段,是在新品牌「適合擴張的時機」。

而在投資標的上,TSG通過對行業趨勢的理解,往往選擇他們認為擁有實力取得市場上「領導地位」的項目。

值得注意的是,實力與流量無關。觀察如今國內炙手可熱的新消費品牌,他們的耀眼成績往往集中在電商流量和應變速度上。然而,動能有余而勢能不足,就成了這些品牌的通病:依託國內發達的電商網絡,新消費品牌可以迅速玩轉爆款單品、摸清流量營銷。但當流量見頂后,這些品牌該怎麼走?鮮少有人能給出打案。例如,完美日記(YSG.US)最近公開的「已觸達約4000萬消費人羣」的亮眼成績背后,除了鉅額營銷費用,還有環比購買人數下跌的憂慮。

嚴格地説,品牌力應當是商品、文化、傳播以及品牌延伸這四個因素在消費者心智中協同的結果。習慣了以品牌力考量企業發展的資本,未必會買「賣貨能手」們的單。

回顧本文的分析,TSG這家大洋彼岸的低調資本,正在用腳投出幾個消費行業的新趨勢:金融行業的興起漸漸成為定局、投資人管理深度的爭辯仍然待解、而中國的新消費品牌們,迫切地需要通過構築競爭力來證明自己的品牌實力……當然,金融的監管、項目本身的區別,以及中國市場的發展或許都會在一些程度上對TSG的判斷給出挑戰。只不過這些趨勢的最終走向,或許用不了多久,就會見分曉。

本文來源元氣資本

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈