原創精選> 正文

年銷3000萬碗,三年營收50億!這家香港「粉面之王」未來前景如何?

2021-09-23 10:32

只要有夢想,經營連鎖湯米粉店也能上市?

華盛資訊9月23日消息,旗下經營譚仔三哥米線以及譚仔雲南米線兩大品牌的連鎖餐飲公司譚仔國際(02217)於9月23日-9月28日招股,公司擬發行3.35億股,入場費 4,212港元,預期10月7日上市。前往新股中心,申購新股>>

餐飲公司赴港上市譚仔國際並非第一家,此前如連鎖火鍋龍頭海底撈、旗下經營知名品牌太二酸菜魚的九毛九、連鎖火鍋呷哺呷哺都是譚仔的「前輩」。

儘管2020年以來餐飲消費市場經歷了疫情的打擊,但截至9月21日收市海底撈、九毛九總市值仍然高達1600億、330億港元。

究竟與一眾餐飲巨頭相比較下譚仔國際又有何亮點,未來發展前景又有多大,我們來詳細看看。

一、米其林認證,香港粉面市佔率第一

譚仔國際是一家主營米線的自營連鎖餐廳運營商,主要經營搭配各種港式配料的辛辣湯底及不辣湯底米線。

1996年譚仔品牌名下第一家餐廳在中國香港地區開業,截至目前譚仔國際已經經營有156家餐廳,其中中國香港地區有150家門店,深圳和新加坡分別有3家門店。

譚仔國際目前旗下主要經營譚仔雲南米線以及譚仔三哥米線兩大品牌。

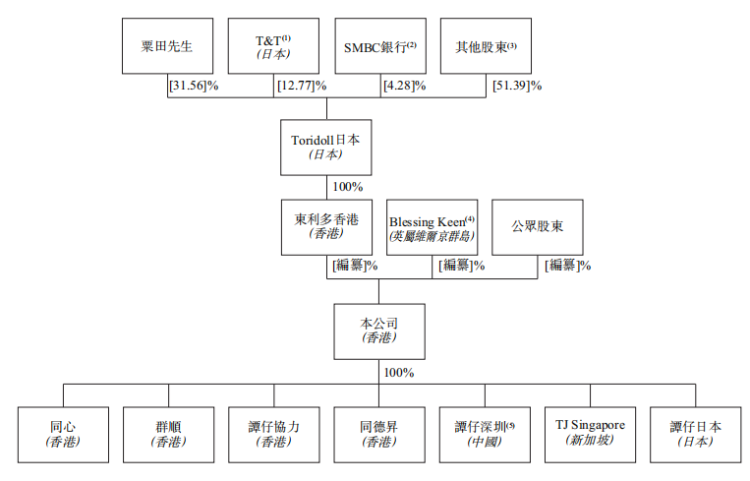

在2018年日本東利多公司(Toridoll日本,東京證券交易所上市公司,股份代號:3397)的全資子公司東利多香港以19億港元的總價,全資收購了譚仔兩大品牌,譚仔品牌的創始人及原股東不再擁有任何權益,自此譚仔國際成為一家日本企業。

日本東利多公司為全球最大的烏冬連鎖店「丸龜制面」的運營商。

譚仔國際作為一家連鎖米線餐廳運營商,究竟有何亮點呢?

實際上譚仔國際過去一年里,一共向消費者銷售了3073萬碗雲南米線,平均每間門店每天可以賣出640碗。

2021年4月譚仔在深圳開了第一家分店,當天排號超1300位,短短五個月,深圳已有三家譚仔米線分店。

從口味上,譚仔國際食品風味受到中國西南部菜式啓發,提供了各式各樣配料、湯底以及不同程度辛辣的混搭體驗。

而其也連續五年獲得香港中小型企業聯合會頒發的香港星級品牌以及在2011年至2012年一間譚仔三哥米線餐廳榮獲香港以及澳門米其林指南中的「車胎人美食推介」。

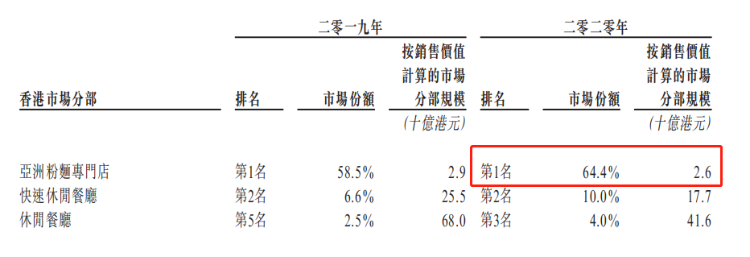

從市場佔有率上看,根據歐睿諮詢報告譚仔國際在香港亞洲粉面專門店排名位列第一,2019年佔市場份額約58.5%,2020年市場份額升至64.4%。

2020年,香港市場的亞洲粉面專門店總銷售價值為26億港元,門店板塊高度整合,前五大公司佔該分類收益的92.1%,余下不多的市場呈極度分散狀態。

在快速休閒餐廳類別里,譚仔在香港排名第二,2019年與2020年市場份額分別為6.6%及10%。

在休閒餐廳類別里譚仔2019年排名第五,2020年排名躍升至第三。

二、三年營收超50億,中央廚房促淨利率高企

儘管2020年一場新冠疫情席捲而來,對各行各業包括餐飲業造成了巨大的影響,但過去三年譚仔國際仍然實現了穩健的業績增長。

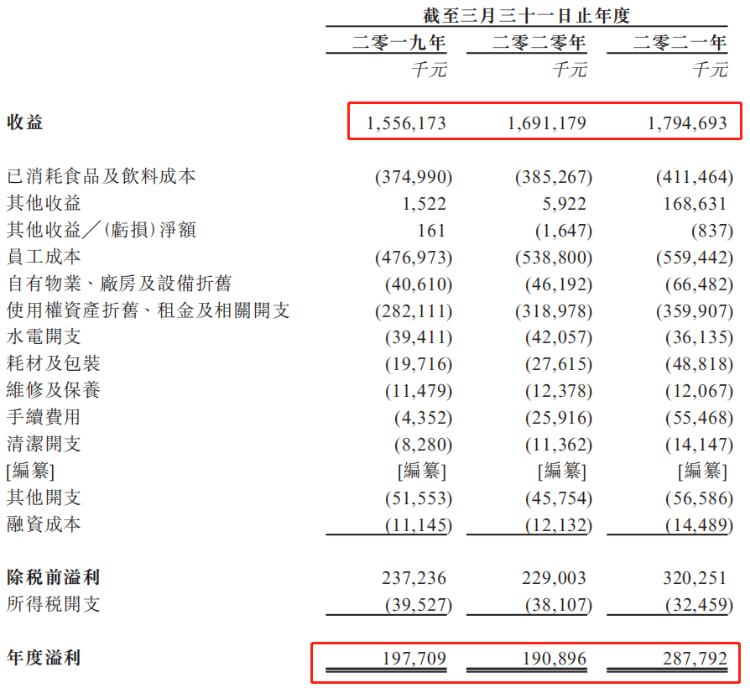

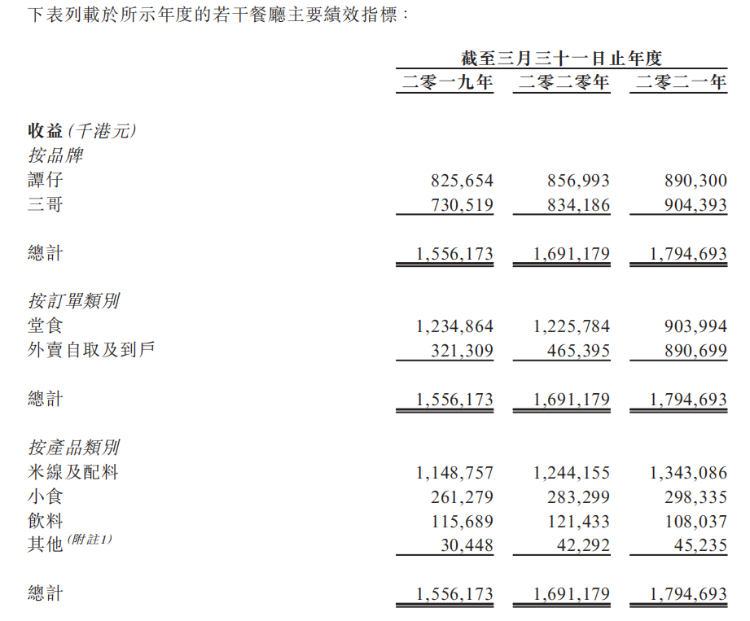

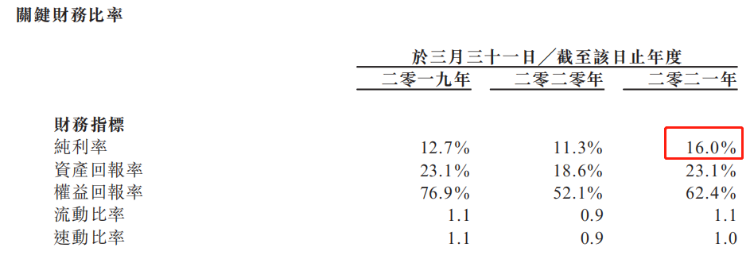

據招股書顯示,至2019年、2020年及2021年3月31日止的財政年度,譚仔分別實現營收15.56億港元、16.91億港元及17.94億港元,複合年增長率為7.4%。

同期三年淨利潤分別為1.97億港元、1.9億港元及2.87億港元,複合年增長率為20.7%。

而需要注意的是,新冠疫情之下譚仔國際的顧客總數並沒有大幅下滑,到3月31日止的2021財政年度,譚仔顧客量甚至超過了2019年同期,較2020年同期也有6.2%的增長。

招股書指出這主要得益於外賣及自取訂單的大幅度增長,2019年度的外賣及自取訂單隻有6227單,是堂食單數的30%,而2021年度外賣及自取訂單已經達到15130單,與堂食單數只相差不到500單。

另外譚仔國際的淨利潤率在2019-2021財年分別為12.7%、11.3%及16%,這在香港連鎖快餐品牌當中屬於高水平。

截至2020年3月底止年度,香港快餐界三巨頭中的大家樂及大快活的收入分別是譚仔的4.7倍及1.7倍,且兩者在香港店鋪數目皆高於譚仔國際。

但根據2020財年數據,譚仔2020財年淨利潤1.9億元,反而分別為大家樂及大快活的1.6倍及2.1倍。

為何譚仔國際在開店數量低於巨頭們,但盈利能力卻反而是巨頭們的數倍呢?

這或許與譚仔國際的獨特經營模式有關。

根據資料顯示,譚仔國際已經建立了高度標準化和可拓展的業務模式。

高度標準化的業務模式體現在以下幾方面:餐廳層面的標準化食物處理程序、烹飪設備、中央廚房、中央採購、標準化餐廳營運政策及程序。

因此譚仔國際旗下餐廳無需複雜的烹飪設備或者經驗豐富的廚師,不僅有利於降低開設新餐廳的資本開支,也對迅速、系統化地將模式複製到其他新市場極為有利。

三、未來開店重點內地,三年再開163間

儘管譚仔國際過往在香港這個大本營實現了業務的成功,但從近年的數據來看這家香港本地的「粉面之王」也需要建立走出去的發展戰略。

數據顯示香港餐飲市場的增長已經進入非常緩慢的狀態。

根據歐睿的資料,香港快速休閒餐廳市場按收益計算,預測將由2019年的229億港元按複合年增長率約2.1%增加至2024年的254億港元。

從香港消費者食品服務業收入來看,從2019年的1211億港元大幅度下滑到2020年的801億港元,甚至是呈現萎縮的趨勢。

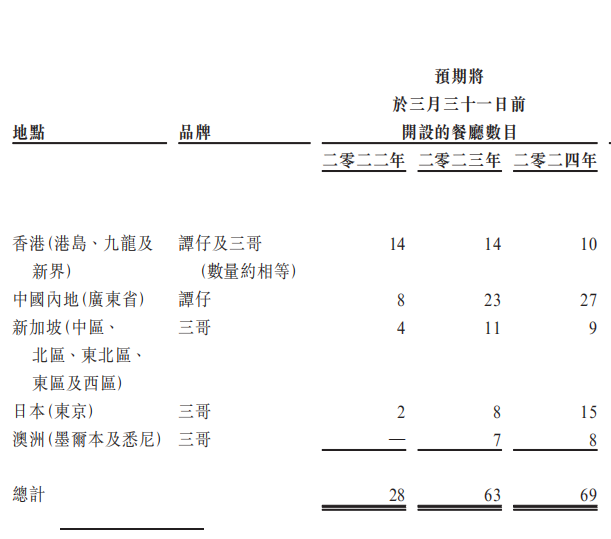

譚仔國際在本次招股書中提到,本次上市籌資額將用於擴大香港、內地、新加坡、日本和澳洲的餐廳網絡、中央廚房;同時,公司計劃在2024年3月31日前於這些地區分別設立44間、55間、24間和15間新門店。

可以看到內地的開店目標是最大的,側面也體現譚仔國際對於內地市場的重點看好。

而根據歐睿數據,中國內地的消費者食品服務業預測將從2020年的5991億美元按照10%的複合增長率增加至2025年的9794億美元。

其中中國內地休閒餐廳市場增長更快,有望從2020年的655億美元按11.6%的年複合增長率增加至2025年的1136億美元。

雖然內地市場空間巨大,當然譚仔國際也面對強力的競爭。

近年來內地面食市場也誕生了一批新式連鎖品牌,同時還引入了資本的支持。

比如遇見小面、和府撈麪,還有2021年6月宣佈完成A輪融資3億元后,7月又獲得了高瓴創投的A+輪投資的五爺拌麪等。

目前來看譚仔國際似乎未來發展前景巨大,投資者您又是否看好這家期望進軍內地大展拳腳的香港「粉面之王」呢,歡迎留言交流。

更多譚仔國際上市最新消息,請關注華盛通APP的資訊報道。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號