原創精選> 正文

反向指標?被「女股神」拋棄的它,緣何被7家券商看好?

2021-09-03 15:30

ARK旗下5支基金因在去年創造了平均年化收益率170%的神蹟而名聲大噪,其掌舵人Catherine Wood則被投資者朋友們稱為「女股神」,或者更親切的「木頭姐」。

從ARK的命名其實就可以看出這位「木頭姐」的野心,那就是超越公認的股神——巴菲特。巴菲特旗下的伯克希爾哈撒韋美股代碼為BRK,那麼ARK的意義不言自明。

正是由於有着這個目標和已被證實的實力,ARK基金每天的操作正被無數投資者當做風向標。但木頭姐也有「看走眼」的時候,今年以來ARK持倉有眾多股票回報率為負,有的幅度甚至超過了70%。

來源:ARK、華盛通整理 數據截至8月27日統計

最有意思的一個例子是,今年成功將創始人送上太空旅行的維珍銀河(SPCE.US)公司,在被木頭姐清倉之后出現了將近250%的反彈,一時成為市場討論的熱點。木頭姐「賣在最低點」的操作,也讓市場上木頭姐是「反向指標」的聲音越來越大。

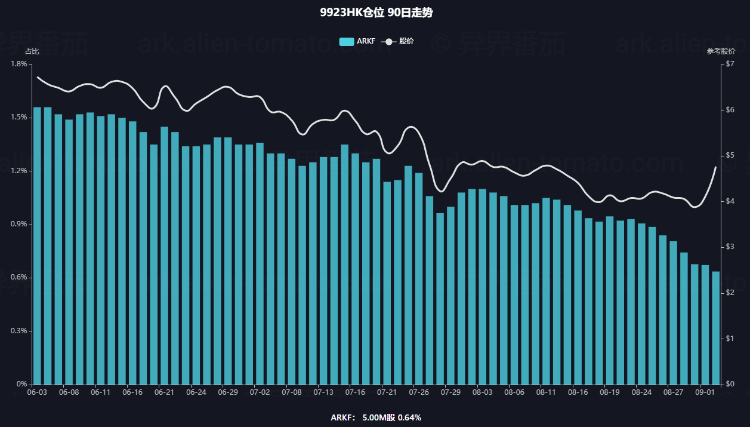

9月1日,ARK基金甩賣了超過100萬股移卡(09923.HK)的股票,近90個交易日將移卡的倉位自1.5%以上降至0.64%。

來源:異界番茄ARK追蹤

今年2月以來,移卡股價也自高位持續回撤,幅度超過70%。在ARK大舉減倉拋售之際,移卡股價卻迎來了大幅反彈。9月1日,移卡飆升16%,花旗、中泰證券、國泰證券等多家國內外機構也紛紛給予移卡「買入」評級。

那麼,這次木頭姐是不是充當了反向指標呢?眾多機構看好移卡的邏輯又是什麼,是不是抄底買入的良機呢?

行業賽道充滿活力,增長快速

移卡作為一家快速發展的獨立支付服務提供商,基於一站式支付服務和其他渠道獲取支付流量和數據,構建了一個具有凝聚力的生態系統,為商家和消費者提供科技賦能。

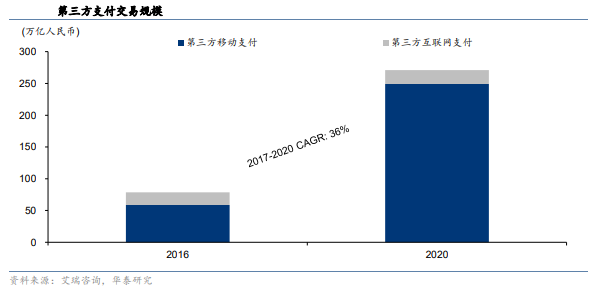

受益於智能手機滲透率不斷提高,電子商務、互聯網金融、紅包、二維碼支付等活動推動,中國的第三方支付行業在過去十年間增長強勁。艾瑞諮詢數據顯示,第三方支付交易規模(包括在線支付和移動支付)從2016 年的人民幣78.7萬億元增長到2020年的271萬億元,複合年增長率高達36%!

來源:艾瑞諮詢、華泰證券

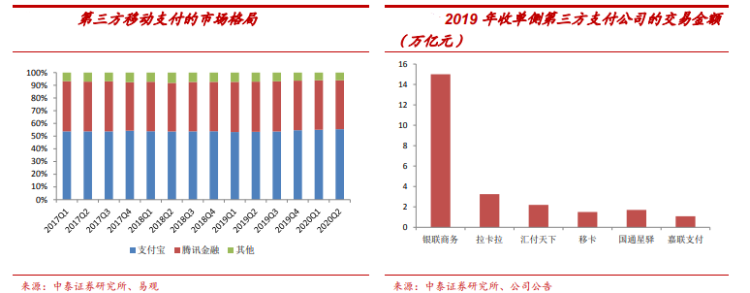

而支付機構則可劃分爲兩類,一是賬户側支付機構,如支付寶、微信支付、京東支付等,核心客户一般為消費者;二則是收單方支付機構,即支付服務提供商,如移卡、拉卡拉等,核心客户一般為商户。

目前支付市場格局,賬户側機構較為集中,呈現出支付寶和微信支付雙寡頭的壟斷格局。而收單側則較為分散,包括銀聯、拉卡拉、匯付天下、移卡等。不同公司在業務佈局上各有側重,商户結構有所差異。

來源:中泰證券

中泰證券認為,消費市場的擴張和升級將繼續為支付行業帶來長期增長空間。

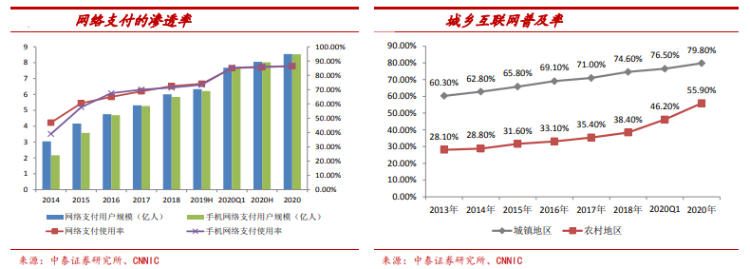

首先,移動支付的C端滲透率和B端場景拓展仍有提升的空間。①在支付用户數量方面,雖然截至2020年末國內手機網絡支付用户已達8.53億,滲透率達86.5%,但每年的增量仍有好幾千萬,移動支付的滲透率仍有提高空間。

②在支付場景方面,收單公司進一步下沉市場,提升低線城市和農村地區的商户接受移動支付比例,進一步替代現金支付。

③對刷卡支付的替代方面,可通過綁定銀行卡至數字錢包,實現掃碼支付對刷卡支付的替代,將提升C端用户的交易頻次,拉動交易量的上升。

來源:CMNIC、中泰證券

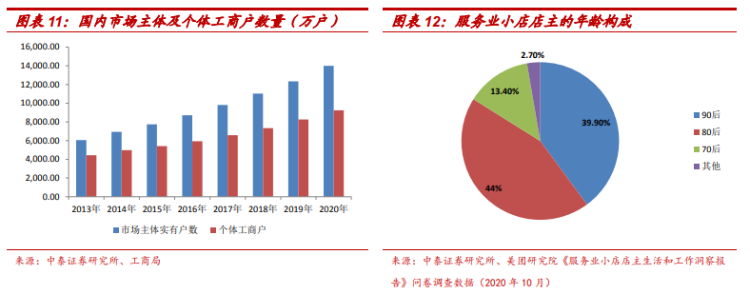

其次則是營商環境優化,將釋放政策紅利。小微商户激發市場活力,小店經濟的發展將增加商户服務客羣規模。截至2020年末,我國各類市場主體達到1.4億户,其中個體工商户在市場主體中佔比超過65%。營商環境的改善為小店經濟的繁榮奠定基礎,年輕人羣創業熱情提升,將帶來支付需求和數字化轉型需求。

來源:中泰證券

收入恢復高增長,科技賦能業務持續拓展

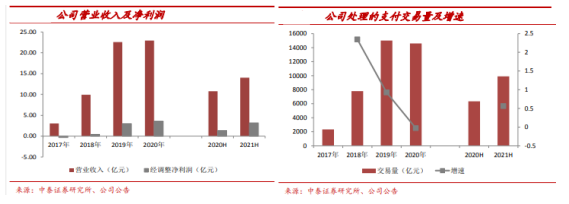

據公司公佈的半年報來看,上半年公司實現營收14億元(人民幣,單位下同),同比增長30%;淨利潤則達到3億元,同比增長36%。其中支付業務營收10.44億元,同比增長了18%,處理的支付交易量達到9904億元,同比大增56%。

來源:公司財報、中泰證券

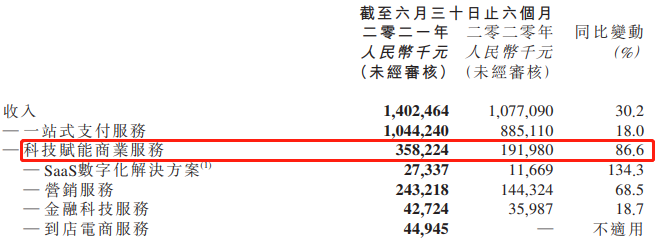

此外,本次財報還給市場帶來一大亮點,即公司的科技業務大放異彩。上半年,公司科技賦能商業服務收入同比大增87%達到3.6億元,收入佔比亦從去年的18%提升至26%。客户數達到169萬,同比暴增189%。

來源:公司財報

細分來看,商户SaaS數字化解決方案和營銷服務均取得亮眼業績,同比分別大增134.3%和68.5%。國盛證券認為,公司切入線上廣告代理、廣告製作業務,能觸達抖音、快手和頭條等媒體資源,營銷業務客户數能延續2018-2020年的高增長。

此外,受惠於公司推出的聚惠掃掃、約惠圈等產品不斷植入公司現有產品,2021-2023年公司商户SaaS客户數與ARPU(每用户平均收入)值均能保持高速增長。

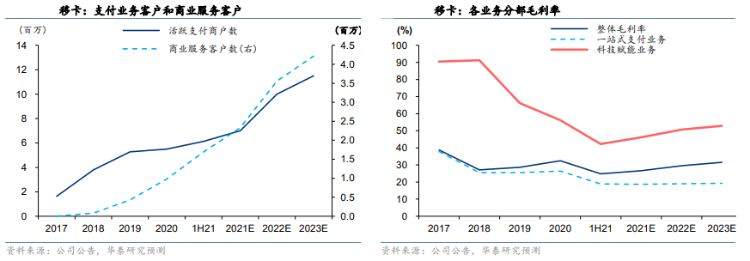

華泰證券則認為,移卡的科技賦能商業服務仍處於變現初期階段,未來兩三年將成為移卡收入和利潤增長日益重要的驅動力。同時,由於增量成本較低,特別是在獲客方面,科技賦能商業服務的盈利能力要好於支付業務,將對未來移卡的整體毛利率構成支撐。

來源:華泰證券

因此,中泰證券指出公司的競爭優勢在於:①移動支付的基因。相比於其他收單側的第三方支付公司,移卡的移動支付業務佔比較高,且注重研發能力的培育,保持技術上的領先性。

②增值服務的生態佈局。移動支付的先發優勢為開展增值服務奠定基礎,已經形成SaaS服務、營銷、金融科技三大增至服務板塊,可實現持續迭代,並通過外延併購,做大生態圈。

③移卡還擁有稀缺性較高的金融牌照和較好的合規性。

股價回暖,7家券商齊齊看好

繼花旗、中泰證券、國泰證券看好移卡並給予「買入」評級后,中信里昂、中信建投、華泰證券和大和證券也紛紛加入看好移卡的行列,均給予其「買入」評級。

近半個月以來,移卡股價跌勢明顯放緩,並在9月1日迎來大幅反彈。大漲之后近兩日股價略有回調,截至發稿移卡小幅下跌1%報34.55港元,市值約156億港元。中泰證券給予移卡的目標市值為326億港元,意味着股價還有翻倍的空間。

來源:華盛通

小夥伴們,你們看好移卡未來的增長空間嗎?歡迎留言區各抒己見。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號