原創精選> 正文

市場機會 | 恆指破「淨」,近20年只有4次!機構如何看待港股配置機會和潛力板塊?

2021-08-31 15:10

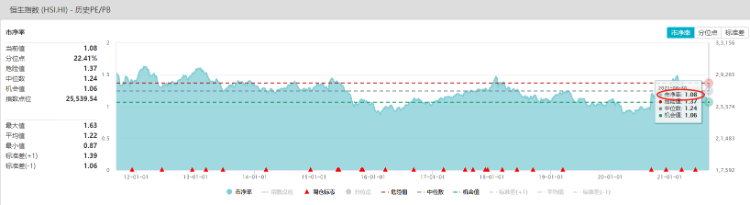

在8月31日早盤,隨着恆生指數的大跌,港股宣告再次「破淨」。

所謂「破淨」就是估值跌破1倍的PB(市淨率),用通俗的解釋也就是理論上可以用低於淨資產價值的錢來購買股份(公司),通常指估值水平極度低估的狀況。

通過華盛資訊觀察,wind數據顯示恆生指數截至8月31日收市PB值為1.08,實際上在今年6-7月份已經跌至1倍PB以下。

而在2021年8月31日早盤,隨着恆生指數一度跌超1.7%,恆生指數的PB(市淨率)再度跌至1倍以下。

不過截至發稿,恆指呈現絕地反擊的上漲態勢,隨着美團、騰訊等權重股走強,恆指已經轉紅漲約0.82%。

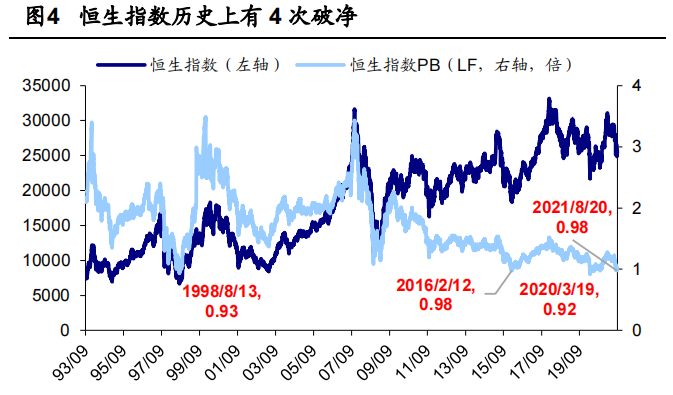

實際上以史爲鑑,從2002年至今恆生指數僅出現過三次跌破1倍PB(市淨率)的情況,加上今年的這次是4次。

究竟跌破這一指標對於投資者來説是否意味着抄底機會的來臨,而當下的市場又應該關注哪些方向和個股,我們來詳細看看。

一、以史爲鑑,恆指「破淨」后港股走勢

歷史上看恆指破淨后港股均企穩回升,破淨前順周期板塊跌幅較大,破淨后行業表現各異。

港股恆生指數歷史上共有四次市淨率跌破1倍,總結前三次可以發現,恆指破淨均發生在危機時期,但破淨通常意味着港股被低估。

港股市淨率在1倍以下的時間不會持續很久,此后港股均很快企穩反彈。

從行業層面看,破淨前(前一輪恆指高點至破淨當日)金融、地產、周期等板塊往往跌幅最大,破淨后(破淨當日至下一輪恆指高點)行業表現各異。

我們具體來看:

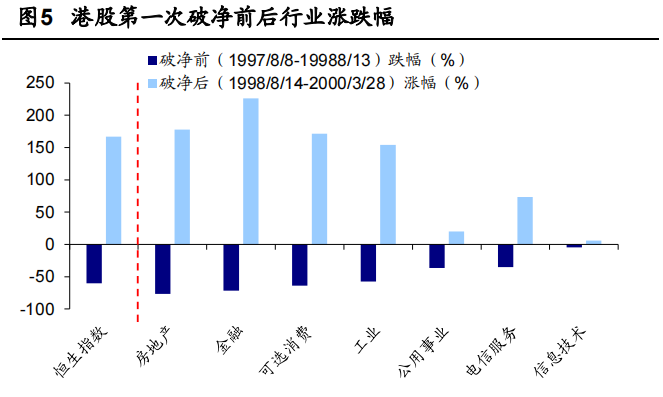

1、第一次破淨是在1998年亞洲金融危機時期,外資大規模撤出港股市場。

1998/8/13最低點時恆指PE(TTM,下同)為8.1倍,PB(LF,下同)為0.93倍,市淨率維持在1倍以下的時間僅有5個交易日。

從市場表現看:破淨前(1997/8/8-1998/8/13)恆指下跌60.1%,行業層面地產、金融、可選消費跌幅最大,分別為-76.7%、-71.7%、-63.8%;

破淨后港股開始回升,破淨后(1998/8/14- 2000/3/28)恆生指數上漲166.8%,漲幅較大的行業也是金融、地產、可選消費,分別為226.4%、178.0%、171.3%。

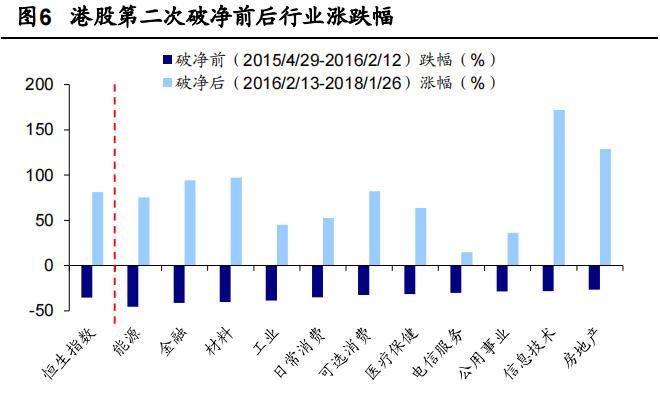

2、第二次破淨是在2015年A股異常波動以及2015/12美聯儲啟動加息周期之后。

2016/2/12最低點時恆指PE為7.9 倍,PB為0.98倍,市淨率維持在1倍以下的時間僅有2個交易日。

從市場表現看:破淨前(2015/4/29-2016/2/12)恆指下跌35.6%,行業層面能源、金融、材料跌幅最大,分別為-45.6%、-41.2%、-40.4%;

破淨后港股開始回升,破淨后(2016/2/13-2018/1/26)恆生指數上漲81.0%,漲幅較大的行業為信息技術、房地產,分別為171.9%、128.5%。

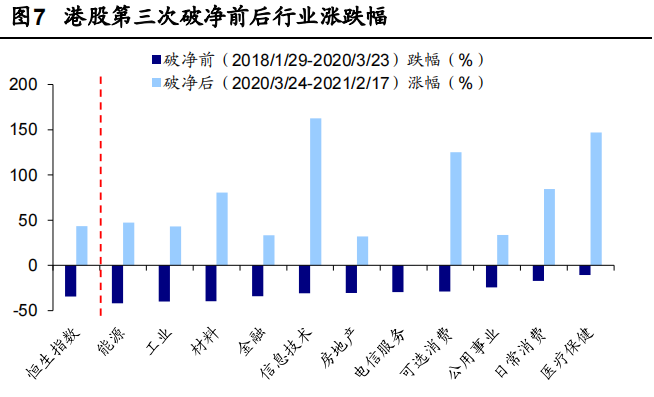

3、第三次破淨是在 2020 年全球新冠疫情爆發以及美股發生流動性危機之后。

2020/3/23 最低點時恆指PE為8.9倍,PB 為0.93倍,市淨率維持在1倍以下的時間有16個交易日。

從市場表現看:破淨前(2018/1/29-2020/3/23)恆指下跌34.6%,行業層面能源、工業、材料跌幅最大,分別為-42.0%、-40.1%、-39.5%;

破淨后港股開始回升,破淨后(2020/3/24-2021/2/17)恆生指數上漲43.3%,漲幅較大的行業為信息技術、醫療保健、可選消費,分別為162.7%、146.9%、125.1%。

二、這次港股破淨有什麼不同

根據機構海通證券觀點,參考歷史經驗本次破淨意味着港股已經到達低位,未來上漲的概率更大。

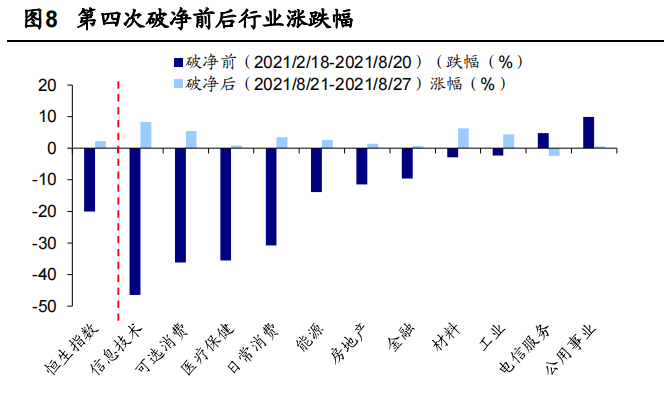

本次港股從2021/2/18開始持續下跌,累計跌幅為-20.1%,2021/8/20最低點時恆指PE為10倍,PB 為0.98倍。

與以往不同的是,本輪下跌中港股科技和消費板塊跌幅最大,其中信息技術板塊跌幅為-46.4%,可選消費為-36.2%,醫療保健為-35.5%,日常消費為 -30.7%;

而公用事業和電信服務分別逆勢上漲9.9%和4.8%,工業和材料等順周期板塊也更加抗跌,跌幅遠小於新經濟板塊。

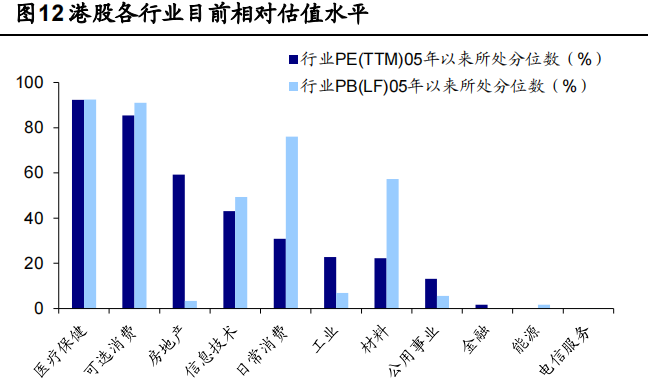

究其原因,一方面是港股科技和消費板塊自2020/3/23低點以來累計漲幅較大,估值較處於歷史高位。

因此港股科技和消費對流動性較為敏感,在美聯儲政策收緊預期引發美債利率加速上行突破1.5%時,港股大幅回調;

另一方面是國內反壟斷和數據安全政策對互聯網行業形成壓制,這些行業基本面可能短期存在下行壓力,針對教育行業的監管政策也進一步引發賣出降低風險的趨勢。

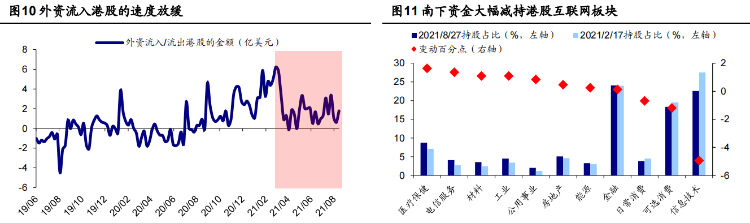

面對不確定性,外資流入港股的速度明顯放緩,但並未大幅流出,而南下資金流出較多,主要是減持港股信息技術和可選消費行業。

2021/2/17-2021/8/27南下資金持股市值佔比分別下降5%和1.2%分點。

參考前三次經驗,本次恆指破淨意味着市場情緒較為悲觀,目前港股已經到達低位,未來上漲的概率更大,長線資金迎來重要的投資機會。

三、海通推薦科技、消費,平安看好「守正出奇」

對於投資者應該配置哪些方向,機構看好的行業個股也有所不同。

機構海通證券認為應該主要關注科技和消費方向。

參考美日等發達國家經驗,未來科技+消費是中國轉型方向,相對而言科技和消費的基本面更強。

具體而言,港股擁有運動服飾等的國產消費公司,有望受益於國潮崛起和國內「雙循環」的大趨勢。

對於港股互聯網公司,需要持續跟蹤監管政策對基本面的影響,短期看不排除互聯網公司企穩回升的可能性,但中長期看需要關注政策是否會影響互聯網的商業模式。

若反壟斷政策僅僅是規範行業秩序,將不改互聯網產業的中長期趨勢,若反壟斷政策損傷了核心競爭力,則可能會降低其長期投資價值;

其次需關注高股息資產的投資價值。港股金融、地產等價值板塊相對A股存在較大的折價,因此投資的性價比更高。

而機構平安證券則提出可以使用「守正出奇」策略。

港股當下正處於磨底階段,反轉依賴於政策與大國博弈等難以把握的因子,所以對於目前的港股,最佳策略是「守正出奇」。

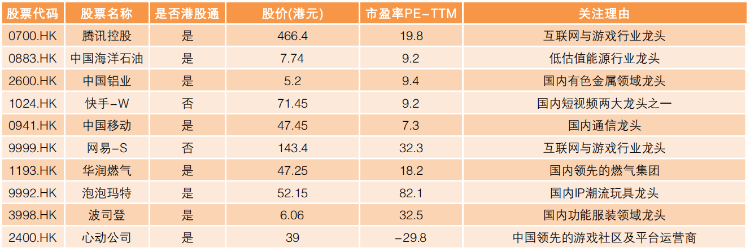

其中「守正」關注防禦屬性強的公用事業、電訊業與景氣度高的鋁、原油、功能服裝;「出奇」則以互聯網、娛樂龍頭為主。

基於上述策略,可以關注這十大個股的投資機會:0700.HK騰訊控股、0883.HK中國海洋石油、2600.HK中國鋁業、1024.HK快手-W、0941.HK中國移動、9999.HK網易-S、1193.HK華潤燃氣、9992.HK泡泡瑪特、3998.HK波司登、2400.HK 心動公司。

港股跌破淨資產近20年僅出現4次,投資者您是否認為這是長期配置的機會呢,歡迎留言交流。

本文部分觀點引用自海通證券、平安證券研究報告

編輯/charliehua

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠