原創精選> 正文

發仔解財報丨安踏營收首超阿迪,淨利同增超100%!股價卻倒跌?

2021-08-25 10:32

1、季度營收228.1億,躍居行業第二;經調整淨利潤同比增長131.6%

2、安踏分部貢獻營收46.4%,FILA分部貢獻營收47.5%,多品牌矩陣打法成熟

3、户外運動板塊增長最為迅速,營收同比增長90.1%,釋放增長潛力

4、多家大行一致維持「買入」/「增持」評級,「贏領計劃」高質量增長可期

從1991年創立到成為市值第一的國產運動品牌公司,安踏一直以其多品牌戰略形成的專業、時尚、户外運動三大品牌羣,實現對體育服飾全年齡段、全價位和全細分市場的覆蓋。

在上月公司發佈了高於市場預期的五年戰略與「贏領」計劃之后,各大行紛紛對其管理層的強大信心做出了肯定,截止今日,國盛證券、東吳證券、天風證券、申萬宏源證券等都對安踏做出了「買入」和「增持」評級。

8月24日安踏發佈了2021年中期業績報告,截至發稿,安踏跌7.54%,報158.3港元。儘管績后倒跌超7%, 交銀國際卻仍重申了該股的買入評級和目標價200港元。

該行認為體育用品繼續獲得明確的政策支持,體育課程也成為小學至高中的必備要求。耐克/阿迪達斯在中國的持續疲軟銷售也繼續利好安踏。

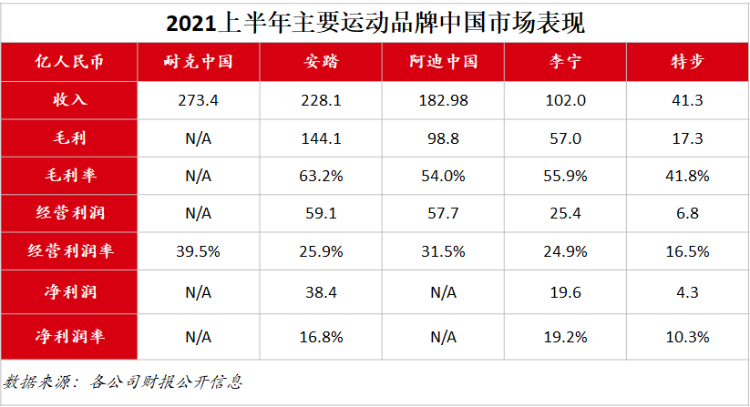

這次半年報數據的公佈,從上半年中國運動服飾市場表現來看,安踏的營收體量已超越阿迪達斯(182.98億元)成為國內市場的第二位,相當於2.2個李寧,5.5個特步,7.3個361度。

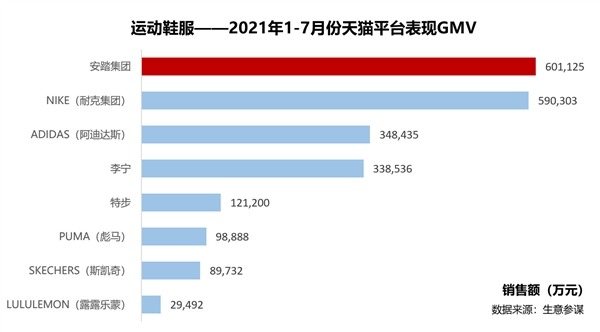

從天貓平臺的銷售流水數據來看,1-7月安踏在天貓行業的線上總流水在「運動户外」類目排名第一,這也是首次由中國企業佔據該類目榜首。

據機構剛剛發佈的「奧運品牌心智佔有率」市場結果顯示,安踏以超40%的心智佔有率遙遙領先於其他運動品牌,同樣位居行業首位。

機構預測,安踏體育有望在2025年超越耐克,坐上中國市場的頭把交椅。

安踏何以引領國潮強勢崛起?此次半年報又透露出了什麼消息?讓我們一起來看看。

一、安踏體育財報主要要點

中報數據顯示,2021年上半年安踏實現收益228.1億元,同比反彈大增55.5%,即便是對比為受疫情影響的2019年,也實現了54%的增速。期內,集團毛利144.08億元,同比增加72.8%。毛利率同比升6.4個百分點至63.2%。

若與國內同業做一對比,在營收層面,安踏以228.1億元超過阿迪達斯的182.98億元,與第一耐克的差距也有所縮減,其毛利率在已公佈的品牌中位列第一。

包括分佔合營公司虧損影響的歸母淨利潤為38.4億元,同比增加131.6%。不包括分佔合營公司虧損影響的歸母淨利潤為41.86億元,同比增加76.1%。

分業務層面,從營收佔比來看,安踏分部貢獻集團整體收益的46.4%,分部收益較上年同期增長56.1%至105.78億元。該分部收益增加主要由於電子商貿業務的增長;採用DTC模式導致收益增加;及出於疫情影響下降,品牌於中國大陸零售市場表現有所好轉,消費者需求增加及零售折扣減少。

FILA分部貢獻集團整體收益的47.5%;分部收益較上年同期增長51.4%至108.27億元。該分部收益增加主要由於電子商貿業務的增長;及出於疫情影響下降,品牌於中國大陸零售市場表現有所好轉,消費者需求增加及零售折扣減少。

相比之下,安踏的户外運動羣品牌板塊(其他品牌)的增速最為顯著,收益則較上年同期同比增長90.1%至14.07億元。主要由DESCENTE及KOLONSPORT業務所帶動。

分業務層面,從毛利及毛利率層面來看,安踏分部毛利55.87億元,同比增長98%;FILA分部實現毛利78.3億元,同比增長55.4%;增長最迅速的仍為户外運動羣品牌板塊,同比增長達107.8%。安踏、FILA和户外運動羣品牌板塊的毛利率分別實現了11.2%、1.8%和5.9%的同比增長。

在披露半年報同時,安踏體育還於港交所發佈了更改每手買賣單位的公告。目前,安踏體育仍以每手1000股為買賣單位,但自2021年10月4日上午9點后,每手的買賣單位將從1000股變更為200股。

據公司説法,該減少安踏每手買賣單位的決定,將降低投資者的入手門檻,進而促進資金的流動性,吸引更多的投資者,從而擴大公司的股東基數。

二、高效執行「單聚焦、多品牌、全渠道」戰略釋放增長潛力

公司管理層指出,讓安踏實現如此增長的一個重要推動力是公司的「單聚焦、多品牌、全渠道」戰略,這種多品牌矩陣的成熟且快速的孵化能力,使得安踏能夠滿足消費者的差異化需求。

在多品牌戰略實施的同時,安踏集團推進了國際化進程。2019 年安踏集團收購 Amer 集團,進一步拓展全球業務版圖,謀求新的盈利增長點。

收購以后,安踏集團同 Amer 共同制定更加明確和進取性的發展計劃:1)打造以Salomon、Arcteryx、Wilson 為首的重點品牌;2)憑藉安踏的渠道和品牌管理優勢加速對大中華區的拓展;3)零售模式上發展 DTC 和電商業務。

這樣的管理架構也轉化爲了平臺化的管理架構,在這個架構下,各個品牌擁有獨立成長的空間,同時又擁有多品牌協同成長的動力。安踏集團新的組織架構用矩陣式來概括,縱是品牌,橫是平臺。

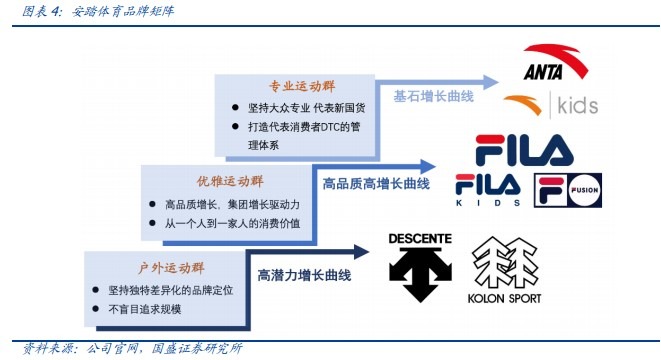

三個品牌羣分別是專業運動品牌羣(安踏、安踏兒童和 Sprandi)、時尚運動品牌羣(FILA 及其子系列)和户外運動品牌羣(DESCENTE、KOLON SPORT、Amer),平臺分別是零售平臺、供應鏈平臺(鞋服採購和生產)、職能平臺(IT、財務、人力、研發等)。平臺服務於品牌羣,品牌羣專注於品牌的運營,以及提高效率,零售、採購、物流、財務、生產、人力等問題都由平臺來解決。

這是一個網格化的架構,矩陣式的管理方式從此為安踏撐起了一個更大的生意體量。

安踏這一生意盤面究竟想鋪得多大?

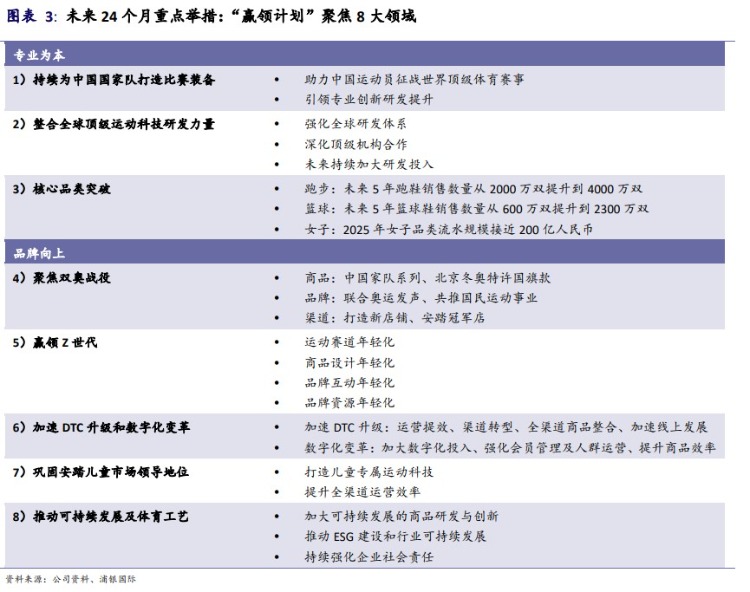

7月8日,安踏管理層披露了公司對於2020-2025年的戰略目標,其對未來5年的整體流水增速目標高於市場預期,彰顯出管理層對於安踏增長前景的信心。

三、大行觀點:國潮崛起之下再下一城,「買入」!

據申萬宏源研究所研報分析,公司的品牌矩陣完善,在 FILA 等品牌持續高增態勢下,主品牌升級帶來新動能,核心品類持續突破,新品類加速構建,品牌勢能有望順利推升價格帶上限。

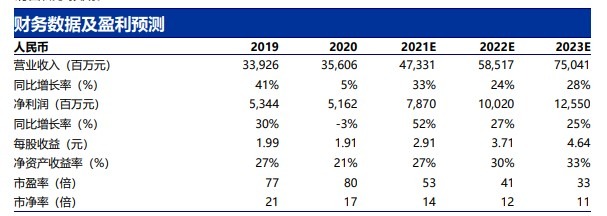

申萬宏源分析師看好公司主品牌、FILA、其它品牌持續接棒增長,並維持原盈利預測,預計21-23年將實現淨利潤為78.7/100.2/125.5 億元,對應 PE 為53/41/33 倍,維持「買入」評級。

截至8月24日,共有國盛證券、東吳證券、國金證券、天風證券、安信證券、申萬宏源證券等超10家券商給予安踏體育「買入」評級。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?