熱門資訊> 正文

在座全是投機客:恢復上市首日暴漲3倍 長期無法分紅的鹽湖股份香不香?

2021-08-18 18:17

- 美盛(MOS) 0

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:在座全是投機客!恢復上市首日暴漲3倍,市值2000億,長期無法分紅的鹽湖股份,香不香?

來源:市值風雲

作者|小羽兒

一、「鹽湖提鋰」概念龍頭歸來,引各路頭部券商盡折腰

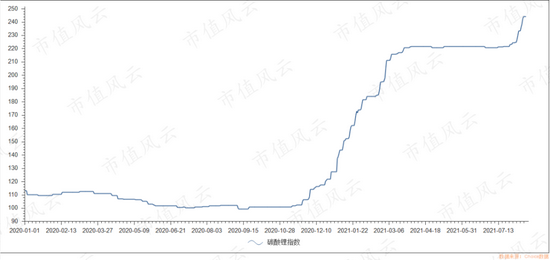

最近,資本市場最熱的兩件事莫過於8月10日「鹽湖提鋰」概念龍頭鹽湖股份(000792.SZ)重新上市,和8月13日寧德時代(300750.SZ)發佈的582億天量定增計劃了。

隨着2021年以來新能源汽車行業的超預期增長,鋰資源的供不應求狀況愈加明顯,截至目前,碳酸鋰價格已較2020年漲超2倍。

距離2020年8月定增200億僅一年時間,動力電池龍頭寧德時代又一次天量定增,率先開啟鋰離子電池大規模擴產,必將進一步提升鋰資源的需求量。

雖然寧德時代等企業已成功研發出鈉離子電池,但由於鈉離子電池產業鏈還未形成、距離量產起碼還有幾年,且鈉離子電池能量密度不及鋰離子電池,僅能替代鋰電池在低速電動車和儲能領域的部分應用,未來幾年鋰資源需求不減。

鋰資源供給主要來源於礦石提鋰、雲母提鋰、黏土提鋰和鹽湖提鋰,其中鋰礦和雲母擴產不易,黏土提鋰技術不成熟,鹽湖提鋰以生產鉀肥排放的老滷為原料,產能受限於鉀肥行業的限制,行業增速有限。

未來幾年鋰資源行業供需格局將持續偏緊,價格維持高位概率較大。

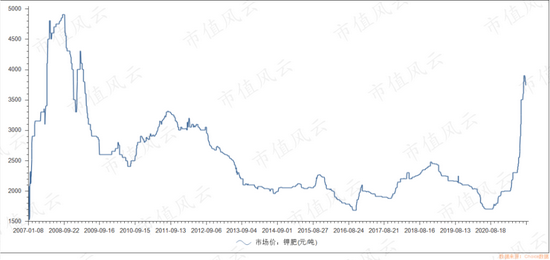

作為「鹽湖提鋰」概念龍頭、國內鉀肥龍頭的鹽湖股份,正是在如此行情之下覆盤上市的,上市首日開盤即大漲343.7%,截至收盤,公司股價收於35.90元/股,漲幅達306.11%,市值達到1950億。

鹽湖股份重新上市前至少四家券商給出「買入」評級,其中浙商證券和中信證券,分別給出的估值為1507億和1800億。

也就是説,公司上市首日的市值就已經蓋過了這兩家券商給出的樂觀估值。

連賣方分析師都居然偏保守了,還有王法嗎,還有法律嗎?

真是太刺激了,風雲君已搬好小板凳坐等吃瓜。

二、披星戴帽+司法重整史

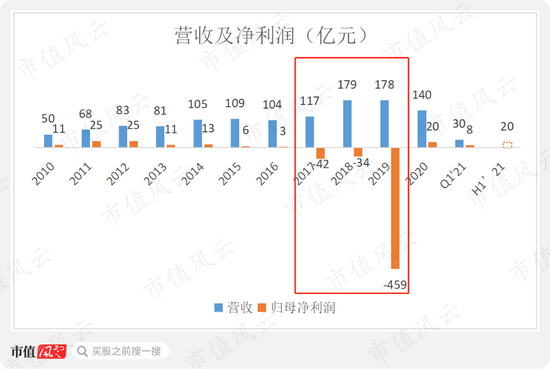

2017-19年,鹽湖股份歸母淨利潤分別為-42億、-34億和-459億,其中2017為公司1997年上市以來首虧,2017和2018年連續虧損為公司迎來ST帽子。

2019年繼續鉅虧459億,直接導致暫停上市。

2020年,公司實現歸母淨利潤20億,扭虧為盈,在暫停上市18個月后終於成功實現脱帽並重新上市。

2021年半年報業績預增公告顯示,公司歸母淨利潤區間為20-22億,已經達到了2020年全年利潤。公司稱主要受益於大宗商品價格上漲,公司主要產品氯化鉀及碳酸鋰產品價格上漲。

那麼三年合計鉅虧535億后,公司是如何迅速實現扭虧為盈的呢?

答案是「長痛不如短痛」,進行司法重整,並剝離持續虧損資產。

這也是2019年公司鉅虧的原因,其中一次性計提的資產減值損失和信用減值損失分別達210億和397億。

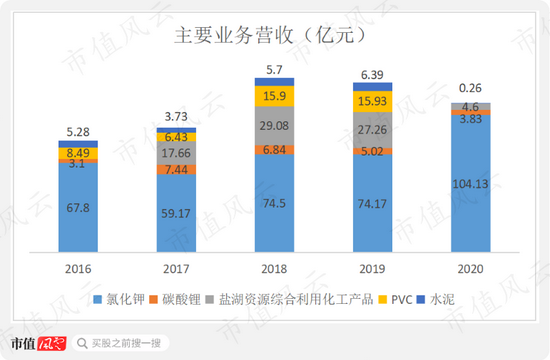

剝離不良資產后,2020年公司主要僅剩下優質資產氯化鉀板塊和碳酸鋰板塊。

也就是券商嘴里常説的涅槃重生、棄沙存金、輕裝上陣、利空出盡是利好……

於是,不良資產——鹽湖資源綜合化工項目、PVC和水泥業務營收在2020年鋭減,而公司淨利潤也由此扭虧為盈。

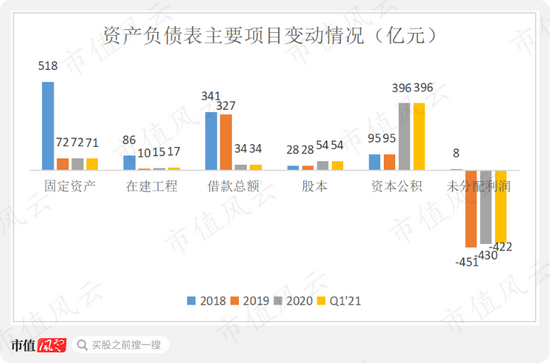

資產負債表項目中,固定資產和在建工程分別由2018年的518億和86億下降為2019年的72億和10億,共縮減了86%。

借款總額和財務費用也從2019年的327億和15億大幅下降為2020年的34億和4億。

這都表明了這些虧損項目的重資產屬性,以及高度依賴銀行有息借款融資的狀況。

當然司法重整也有副作用。公司透支未分配利潤進行資本公積轉增資本,使公司未分配利潤成為大額負數,2019年為-451億,截至2021年一季度仍為-422億。

按規定,在未分配利潤轉正前公司將不得進行分紅。

一家礦業公司沒有分紅打底,投資風險可想而知。

也就是説,在未來很長時間內,投(tou)資(ji)者(zhe)只能寄希望於股價博弈來獲取回報。

當然,這市場上也從來不缺乏狠人,把證券市場當作賭場也是大有人在,風雲君表示看不懂,但是大受震撼。

三、剝離不良資產

鹽湖股份的主要業務氯化鉀依託青藏高原的察爾汗鹽湖資源。

察爾汗鹽湖是中國最大的可溶鉀鎂鹽礦牀,也是世界最大鹽湖之一,其中氯化鉀、氯化鎂、氯化鋰、氯化鈉等儲量,均居全國首位。

爲了對鹽湖的資源進行充分開發,公司投入重金投資建設鹽湖資源綜合開發利用項目。

該項目包括鹽湖資源綜合利用一期項目、鹽湖資源綜合利用二期項目及金屬鎂一體化項目、海納PVC一體化項目、10萬噸ADC發泡劑一體化項目、1萬噸優質碳酸鋰項目。

而事與願違,這麼多項目里僅碳酸鋰項目順利達產。

綜合利用項目一二期、海納PVC一體化、ADC一體化項目、金屬鎂一體化項目等部分裝置因建設周期長、投資較大,生產成本一直高於市場平均水平。

且公司子公司鹽湖鎂業、海納化工因產業鏈關聯度高,能源供應受限,生產負荷一直較低,部分市場景氣度高的產品未能量產以及部分生產事故因素導致一直未能達到預期盈利。

其中鎂產業實際投入嚴重超出預算,僅金屬鎂一體化項目投入資金就由200億元增至432億元。

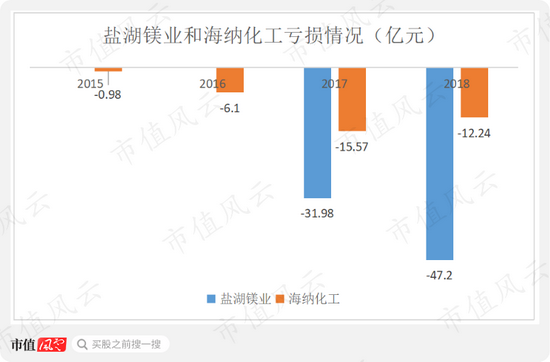

2017年和2018年,鹽湖鎂業分別虧損31.98億和47.2億,海納化工虧損額也逐年加大,2017和18年分別虧損15.57億和12.24億,是公司整體虧損的主要來源。

2019年10月16日,鹽湖鎂業和海納化工均由於不能清償到期債務且資不抵債,被債權人申請破產重整。

公司通過司法重整,將鹽湖股份化工分公司的固定資產、在建工程、無形資產、存貨及所持對控股子公司鹽湖鎂業、海納化工的全部股權、應收債權(上述三項資產合稱「鹽湖股份資產包」)進行剝離。

司法重整程序主要包括兩部分:

1.將資產評估值為254.27億的「鹽湖股份資產包」以30億對價受讓於國資青海匯信資產管理有限責任公司。而這也實屬無奈,因為在這之前該資產拍賣已遭遇5次流拍。

2.根據重整計劃,以公司總股本27.86億股為基數,按每10股轉增9.5股的比例實施資本公積轉增股本,共計轉增26.47億股股票,均為無限售條件流通股,由於轉增股票不是分紅行為,因此轉增后股價不進行除權。

其中約0.71億股由受讓方匯信資產管理公司有償受讓,受讓單價為8.41元/股,共計5.95億,受讓對價優先用於支付重整費用和清償部分債務,但該款項目前尚未收到。

其余25.76億股用於債轉股,向債權人抵償債務,每股抵債價格為13.10元,共計337.46億,債權人主要為五大行的的青海分行,完成后各分行進入公司前十大股東。

原控股股東青海國投持股比例由27.03%下降為13.86%,仍為控股股東。目前青海國投持有的股份全部處於質押狀態。

根據我國《商業銀行法》第四十三條規定,商業銀行在中華人民共和國境內不得從事信託投資和證券經營業務,上述銀行在鹽湖股份復牌后按規定應該處置相關股權資產。

當然,過去的已經過去了,那麼公司剩下的氯化鉀和碳酸鋰優質資產,到底有多優質呢?

四、氯化鉀國內龍頭

據百川資訊,2020年國內鉀肥總產能在860萬噸,排名第一和第二的鹽湖股份和藏格控股(維權)(000408.SZ)產能分別為500萬噸和200萬噸,資源分別為察爾汗鹽湖的西部和東部。

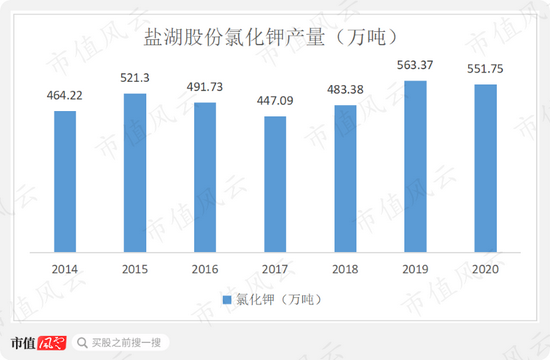

鹽湖股份的產能利用率一直維持高位,其中2020年產量達到551.75萬噸,佔國內總產量的78%,是國內氯化鉀產業絕對龍頭。

但我國鉀鹽資源與其他國家相比,較為匱乏,對外依存度較高,其中2020年進口依賴度達55%。

國際鉀肥市場由少數處於支配地位的企業所壟斷,全球最大的鉀肥生產企業加拿大鉀肥公司(PotashCorp)產能超過1500萬噸,美國美盛公司(Mosaic)、俄羅斯烏拉爾鉀肥公司(Urakkali)和白俄羅斯鉀肥公司(Belaruskali)的各自產能也在1000萬噸左右。

國內鉀肥價格除受國內市場供求影響和政府調控外,主要受到國際鉀肥價格的影響。

在國際鉀肥需求增長平穩可預期的基礎上,國際鉀肥價格隨着國際寡頭壟斷廠商產量的變動而波動,能夠很大程度上影響國內鉀肥市場。

2021年下半年以來,受海外疫情及大宗商品價格上漲的影響,鉀肥價格大幅上漲,達到2009年以來的高位。

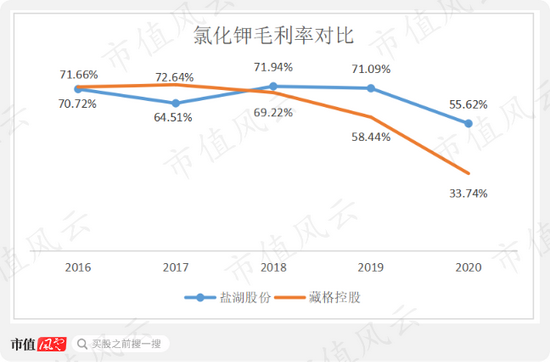

儘管2019-20年是在氯化鉀低價區間,公司氯化鉀毛利率也一直維持在55%以上的高水平,與藏格控股的差距也在逐漸加大,2019和2020年差距分別為12和22個百分點。

鹽湖股份氯化鉀毛利率較高,主要得益於其先進的滷水提鉀生產工藝。

公司目前擁有5種氯化鉀生產技術工藝,是目前世界上唯一掌握所有氯化鉀加工技術的企業,能夠根據原材料不同,採用不同工藝生產不同品位的氯化鉀,最大限度的利用鹽湖資源。

五、碳酸鋰業績受價格波動較大

據統計,截止2018年底,我國已探明鋰資源儲量700萬噸左右,約佔全球總儲量的13.21%,位列全球第四,其中鹽湖鋰資源佔全國資源儲量的80%左右,鹽湖提鋰將成為我國鋰資源開發的新趨勢。

目前國內碳酸鋰產能第一的贛鋒鋰業(002460.SZ)為礦石提鋰,也在積極擴建鹽湖提鋰產能。

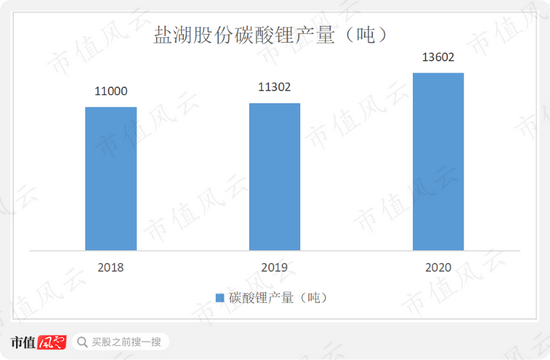

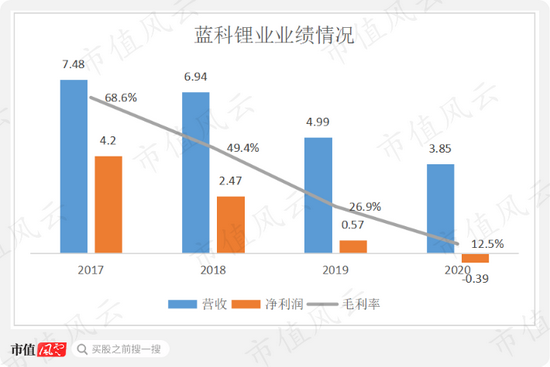

鹽湖股份作為鹽湖提鋰概念龍頭,控股子公司藍科鋰業目前擁有1萬噸/年工業級碳酸鋰產能,2018-20年,公司碳酸鋰產量分別為11000噸、11302噸和13602噸。

2020年中國碳酸鋰產量為17.08萬噸,其中贛鋒鋰業設計產能為4.05萬噸,實際產量為14639噸,鹽湖股份產量屬於第一梯隊。

當前的鹽湖提鋰工藝中,已經用於工業生產並具有應用前景的有沉澱法、煅燒浸提法、吸附法、膜法、溶劑萃取法等。

察爾汗鹽湖與國內大多數鹽湖滷水都有一個共同的特點,即高鎂鋰比,提鋰難度較大,藍科鋰業引進俄羅斯吸附劑技術,採用吸附—膜分離耦合提鋰技術,於2017年達產,是較早突破鹽湖提鋰技術的企業。

按照鹽湖股份鉀肥每年500噸產量計算,每年排放的老滷中鋰資源摺合氯化鋰為20-30萬噸,一噸氯化鋰可以生產一噸碳酸鋰,為擴產提供了資源保障。

目前,藍科鋰業在建的2萬噸電池級碳酸鋰項目部分裝置已投入試運行狀態,2021年預計將全部投入運行;公司2017年與比亞迪成立合資公司,建設3萬噸電池級碳酸鋰項目。

公司稱,成本依託鹽湖資源和公司工業園區的公共設施,吸附鹽湖提鋰技術碳酸鋰的生產成本相比同行有相對優勢,適合大規模佈局。

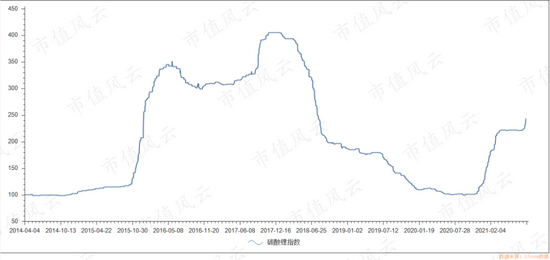

但2017以來,碳酸鋰價格持續下行,碳酸鋰指數從2017年末的400一度下降至2020年的100。

公司的碳酸鋰業務毛利率也一路從2017年的68.6%下滑至2020年的12.5%。子公司藍科鋰業2020年的淨利潤更是變為負數。

可見公司的碳酸鋰業績更大程度上是依賴碳酸鋰價格波動,而成本優勢的助益較小。

結語

作為鹽湖提鋰概念龍頭,鹽湖股份司剝離不良資產、脱帽重新上市之際,正值鹽湖提鋰概念大熱、鋰資源價格大漲,由此獲得資本市場炒作。

剝離不良資產后,公司剩下的優質資產中,氯化鉀和碳酸鋰業務均有較強的周期屬性,業績受價格波動影響較大。

其中氯化鉀業務屬於國內龍頭,全面且先進的生產工藝使公司在氯化鉀市場價格處於低位時也能保持55%以上的高水平,具有現金牛屬性,稱得上是真正的優質資產。

而碳酸鋰業務就差點意思了。

其成本優勢相對來説較弱,盈利能力更加依賴市場價格波動,在預期未來幾年碳酸鋰價格維持高位的前提下,公司碳酸鋰已有產能和在建產能合計6萬噸,產能規模較為領先。

當然,因為歷史欠賬,公司未來很長時間內不具備分紅能力。

在這一前提下,風雲君還是想提個醒兒:飆車時務必繫好安全帶。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%