原創精選> 正文

科技暴跌能否抄底,半導體、新能源潛力標的何在?8月港股最新策略來了

2021-08-03 16:48

7月至今恆生指數調整加劇,7月單月跌幅高達9.94%,這也創下2016年2月以來恆指最大單月跌幅。

而由於教育、互聯網行業分別經歷「雙減」、「反壟斷」等政策,恆生科技指數在7月跌幅超過大盤,單月累跌達16.85%,創下恆生科指有史以來最大單月跌幅。

邁入8月,恆生科技指數下跌態勢仍未停止,在8月3日盤中恆生科指一度跌幅超過3.5%。

而作為恆生科技指數權重股之一的騰訊當日一度暴跌超過10%,經濟參考報此前發表文章,將網絡遊戲比作新型「毒品」,稱「精神鴉片」竟長成數千億產業。

其后隨着經濟參考報官網及訂閲號刪除遊戲「精神鴉片」一文,電子報未刪除,以及騰訊宣佈推出遊戲未保「雙減雙打」新措施https://news.hstong.com/content/21080313405545739;

騰訊股價有所止跌回升,收市跌約6%。

根據機構中金指出,經過近期大幅回調后,港股市場估值已從原來相對偏高位置回到均值下方甚至相對低位。

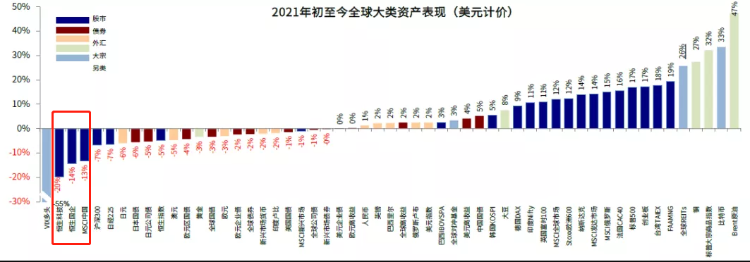

截至7月30日,港股市場主要指數如恆生指數從2月中旬高點下跌16.7%、恆生國企指數下跌24.5%、MSCI中國指數跌27.2%;

而處於風暴中心的恆生科技指數跌幅更是高達38.0%,與已經再度創出新高的創業板和納斯達克指數形成鮮明對比,基本回到2020年6月水平。

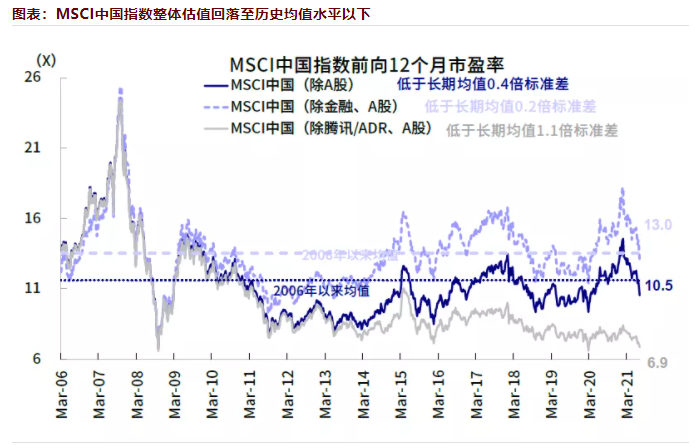

對比歷史,以MSCI中國指數為例,其10.5倍動態估值為長期歷史均值下方0.4倍標準差;如果聚焦其中新經濟板塊,當前13倍估值是2018年新經濟大量上市以來的低位;

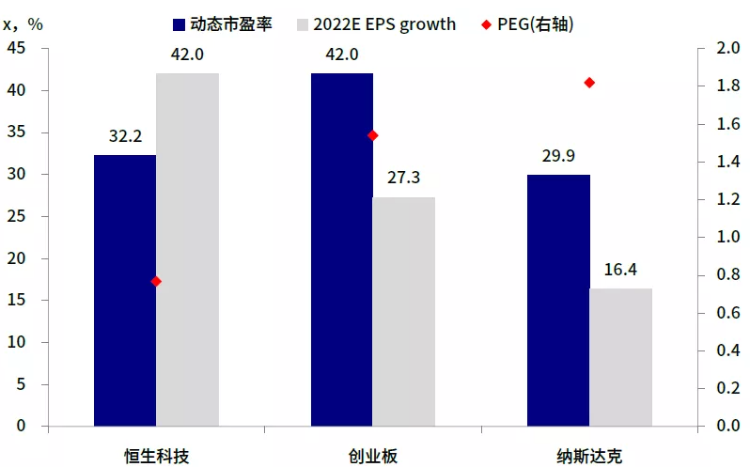

橫向比較,恆生科技當前0.77倍的PEG明顯低於創業板和納斯達克的1.54和1.82倍。

隨着市場持續調整,港股市場估值已經相對進入低位,但互聯網等代表的科技股仍然跌勢未減,究竟接下來投資者能否抄底科技股,而港股市場整體未來走向和投資機會在哪里,我們來看看專業機構的最新觀點解讀。

一、中金:港股進入「佈局期」,需關注三大主線

機構中金認為從技術和估值等指標來看,港股市場近期已經出現了過度悲觀和超調的跡象,比如:

1)港股指數大幅下挫,較高點回調累計接近30%,技術指標看已經明顯超賣;

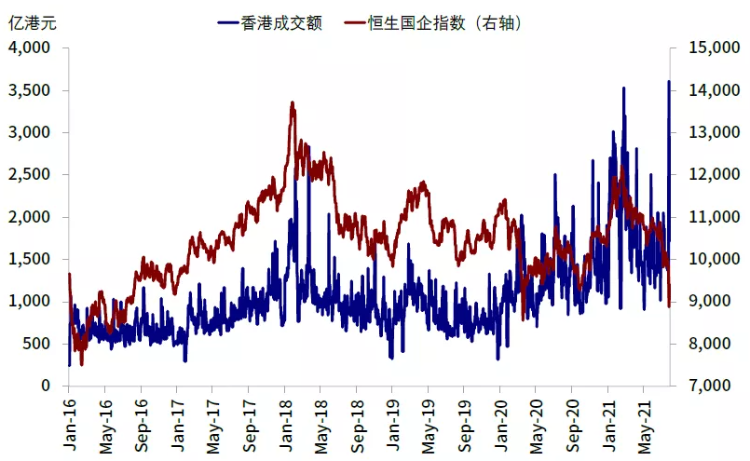

2)港股成交額在7月27日擴大至3607億港元,創下2006年以來新高;

3)賣空比例在近期也有所攀升;

4)整體估值(MSCI中國)回落至歷史均值水平以下0.6倍標準差,等等。

雖然上述技術指標不能作為判斷市場中期趨勢的唯一證據,但市場已經計入了較多的悲觀預期。

向前看,預計政策變量依舊是影響港股市場近期走勢的決定性因素,同時疊加情緒和資金面的擾動,不排除在監管政策落地前市場持續波動的可能性。

但近期,邊際積極變化的出現,比如官方媒體新華社傳遞出穩定市場的聲音等等都傳遞着繼續吸引外資及推進市場開放等信號。

結合當前其他市場條件,無須過度悲觀,一旦政策落地,市場或將企穩反彈。

港股逐步進入「佈局期」,建議短期關注超跌反彈,並在波動中逐步佈局反應中國消費升級與產業升級趨勢的優質龍頭。

操作層面,建議圍繞以下3條主線佈局港股:

1) 超跌反彈:短線來看,近期回調多、反彈中可能會領先的個股;

2) 優質成長:盈利增長依然穩健、但在回調明顯,估值相對合理的優質成長,相對A股稀缺且較為獨特,同時政策不確定性較低的板塊具備長期吸引力;

3) 中長期來看建議按照中國內在的長期趨勢,即產業升級及消費升級趨勢進行偏結構性佈局,包括科技硬件、新能源車產業鏈、新能源、高端製造以及優質消費及醫藥龍頭等。

大方向上,我們認為配置主線會重回中國製造業的產業升級、消費升級趨勢、走向品牌化等趨勢,短期如有繼續調整,可能提供逢低介入機會。

二、興業張憶東:8月市場受風險壓制,挖掘製造業優質標的

根據最新的研究報告,興業全球策略首席經濟學家張憶東指出8月份開始多項風險有望壓制港股市場表現。

首先是7月30日政治局工作會議強調要「防範化解重點領域風險,落實地方黨政主要領導負責的財政金融風險處置機制,完善企業境外上市監管制度」。

其次三季度剩下的時間,存量債務風險化解進入攻堅期,信用風險或加速釋放。

三季度債務到期規模大,8月和9月的到期信用債規模分別有8356億元、7859億元,位於未來數年到期規模的相對高位。

方向上繼續聚焦三大存量債務風險——地方債務風險、房地產債務風險、金融機構信用風險。

第三是教育、互聯網等產業監管政策風險,對港股的負面情緒影響依然是驚弓之鳥、驚魂未定。

第四是變種病毒致疫情再起,全球經濟前景蒙上陰影,共同加速了市場的擔憂,全球市場體現出一定的「避險」情緒。

不過張憶東也指出長期而言,在大國博弈背景下,港股市場的地位將不斷鞏固和提升,而不必過度擔心內、外資短期撤離避險行為。

港股市場作為互聯互通時代中國大權益市場的關鍵組成部分,是人民幣國際化戰略的橋頭堡,長期受益於優秀的新經濟企業IPO,特別是生物醫藥、新能源、新能源車產業鏈、國潮新消費、產業互聯網等等。

對於未來的佈局,張憶東提示要深入挖掘製造業優質公司向新領域發展的機會,越來越多的公司回A股上市是估值迴歸的催化劑。

首先,製造業龍頭迎來科技升級或者碳中和政策紅利,憑藉自身原有優勢不斷向市場空間廣闊的新領域滲透。

例如,新能源概念股中集安瑞科提前佈局「氫」產業鏈,半導體概念股中車時代電氣佈局IGBT,后續均有望被給予更高的估值。

第二,港股的製造業公司往往因為重資產、高槓杆,不受海外投資者喜愛。

製造業公司迴歸A股或者分拆新業務回科創板上市,是驅動估值提升的催化劑。

三、光大:盈利支撐市場表現,互聯網、銀行性價比高

機構光大證券認為今年下半年港股整體公司盈利表現有望支撐市場表現。

在2010年下半年時,儘管盈利增速由於基數原因仍在慣性下行的通道中,但港股卻在半年內錄得13%的漲幅。

其主要原因在於儘管盈利同比增速下行,但經濟實際景氣度較高,帶動港股盈利環比增速上行,從而支撐了港股的表現。

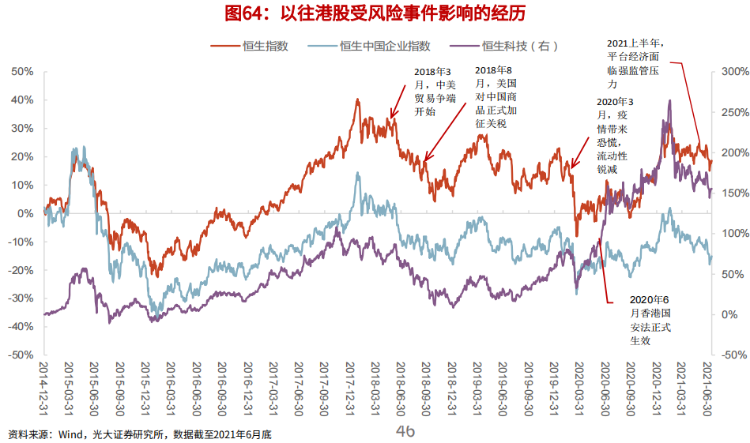

不過光大提示仍需要警惕風險事件對於市場進一步影響。

在過往影響基本面的風險事件對港股表現影響較大。

2018年中美貿易摩擦中,美國對中國商品大幅加徵關税,期間港股主要指數經歷明顯回調。

新冠疫情出現之時引起流動性恐慌,而近期對平臺經濟的嚴監管引起權重股帶動指數下行。

若后續中美關係邊際惡化或反壟斷措施超預期收緊,那麼港股估值或將進一步承壓。

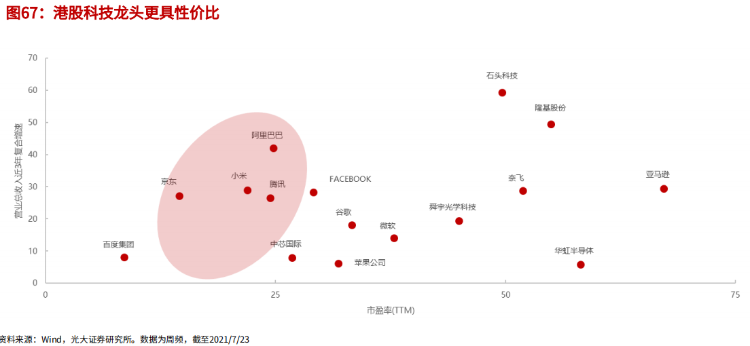

而配置方向上,光大首先推薦科技股出現長期佈局機會。

科技成長類標的因近期平臺監管政策持續收緊等原因,估值已連續調整,部分公司如騰訊等估值水平已處於過去10年最低估值區間,與美股和A股的龍頭股相比,已具有明顯的估值優勢。

以近3年營業總收入複合增速和估值匹配程度看,恆生科技指數中的互聯網龍頭股相比美股科技龍頭FAAMG更具性價比。

而比較A股茅指數和恆生科技指數市銷率相對變化,2月以來恆生科技指數調整幅度相較於茅指數更大,恆生科技PS目前已遠低於A股茅指數。

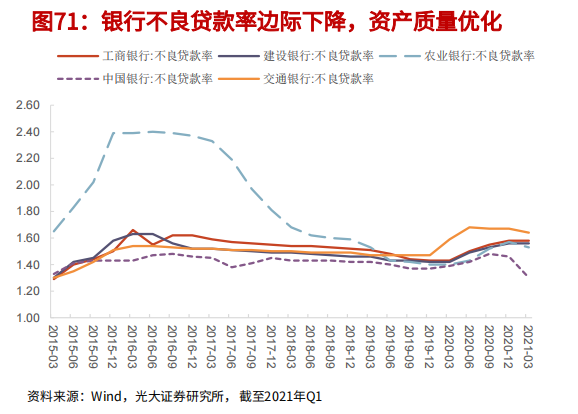

其次是需要關注銀行低估之下的佈局機會。

上半年港股金融板塊漲幅有限,隨着銀行不良貸款率下降資產質量優化,銀行盈利質量有望提升,行業出現佈局機會。

7月10日人民銀行宣佈下調金融機構存款準備金率0.5個百分點,下調后金融機構加權平均存款準備金率降至8.9%,長期來看銀行存貸比不斷提升,央行全面降準有望放松銀行信用擴張約束。

上述就是機構最新對於后市的研判以及行業個股投資機會解讀,投資者您又是否認同呢,歡迎留言交流。

文中觀點部分引用自中金公司、興業證券、光大證券研究報告觀點。

編輯/charliehua

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%

美伊和平協議簽署在即!油價暴跌背景下,港美股后市如何演繹?

華盛早報 | 美伊達成臨時停火協議!19日將正式簽署;SpaceX市值超臺積電躍居美股第六;英偉達時隔5年再發債!