風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

原創精選> 正文

牛股偵察 | 印度175GW大目標!這隻獨角獸即將起飛?

2021-07-16 15:18

一、預計ReNew Power第三季度通過SPAC上市,股票代碼“RNW”

二、莫迪政府承諾,到2022年將完成175GW的可再生能源裝機,其中包括100GW光伏項目,60GW風能項目

三、ReNew Power目前的總容量接近10GW(包括已在競標中中標的容量)

四、在同行比較中,ReNew Power的EBITDA增長率高於中位數,但估值倍數明顯低於中位數

今年2月,印度最大可再生能源公司ReNew Power宣佈與特殊目的收購公司(SPAC)RMG Acquisition Corp II(RMGB)簽訂了最終的業務合併協議,交易對合並后的實體的隱含股權價值(Equity Value)約為40億美元,企業價值(Enterprise Value)約為80億美元。

交易結束后,合併后的公司將以“RNW”為股票代碼在納斯達克市場上市。預計該交易將於今年第三季度結束。

來源:華盛資訊

印度的可再生能源雄心

根據我國外交部官網,2021年2月更新顯示印度人口13.24億人。

印度是世界上僅次於中國的第二人口大國,人口數世界排名第二。

近30年,印度經濟高速發展,能源缺口巨大。

作為煤炭大國,莫迪政府向全世界承諾,到2030年,其40%的發電能力將來自非化石燃料,到2022年將完成175GW的可再生能源裝機,其中包括100GW光伏項目,60GW風能項目和10GW的小水電項目。

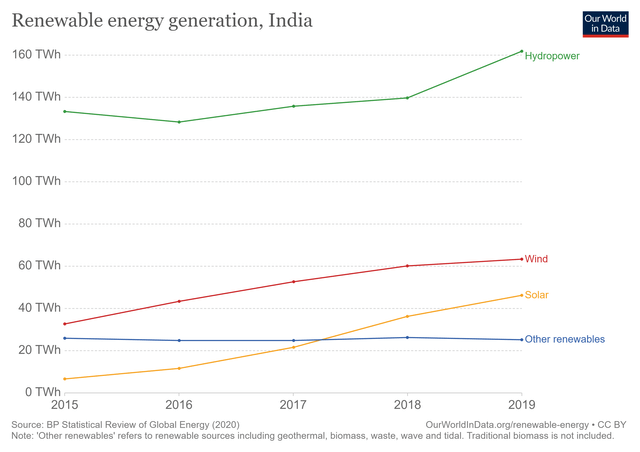

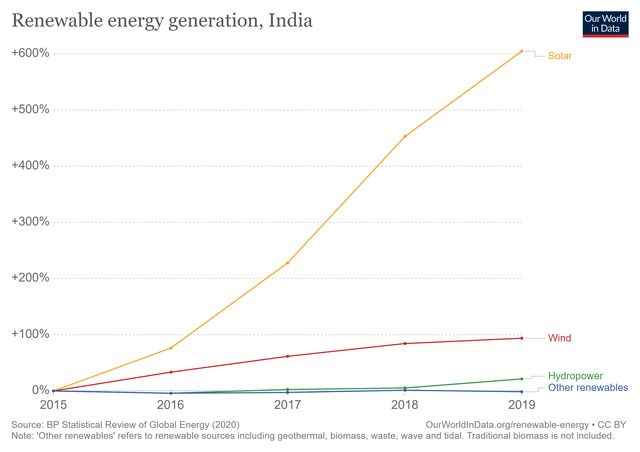

下面的圖表提供了印度在過去幾年的可再生能源分類:

來源:: Original Data from BP Statistical Review of Global Energy 2020

雖然水力發電是印度可再生能源的最大組成部分,但太陽能和風能的增長速度遙遙領先。

在截至2019年底的4年里,印度的太陽能發電量增加了7倍,風力發電量增加了2倍。

太陽能的崛起並不令人意外,因為光伏電池的成本一直在下降。在印度,新建光伏項目已經低於現有煤電廠的運行成本,光伏的度電成本更是隻有煤電的50%。

此外,印度具備得天獨厚的光照資源,在印度的大部分地區,每年有250到300個晴天,太陽光的年輻射量大,有效利用小時數高。

印度可再生能源獨角獸

ReNew Power成立於2011年,是印度領先的可再生能源獨立發電商(IPP),風能及光伏的容量排名全球前十五名,擁有100多個用於公用事業的項目,發佈在印度9個州。

該公司還為印度150多個商業和工業客户提供和運營其分佈式太陽能項目。

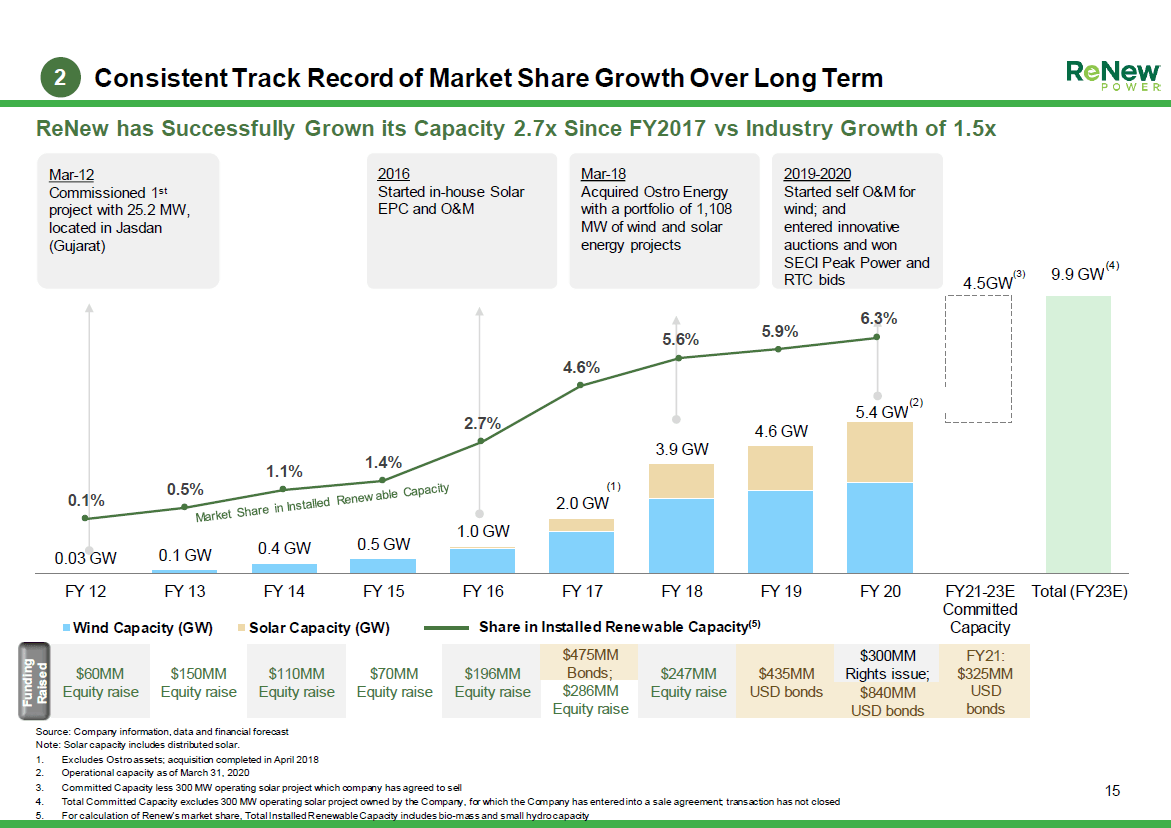

值得一提的是,ReNew Power是印度第一家產能達到1GW和2GW的可再生能源公司,目前是印度可再生能源行業唯一一家運營產能超過5GW的公司。

該公司目前的總容量接近10GW(包括已在競標中中標的容量)。

根據購電協議(PPA),ReNew Power簽訂的電力運營合同,平均期限都超過了24年。這些合同大部分是與印度太陽能公司(SECI)和NTPC有限公司等印度中央政府機構簽訂的。

9.9GW的運營容量,EBITDA利潤率高達83%

ReNew Power呈指數級擴張,目前風能/太陽能裝機容量為52%/48%。

在總共9.9GW的裝機容量中,4.5GW已投入使用,5.4GW是新中標的容量。

來源: Investor Presentation

從圖表上可看出,公司的太陽能裝機速度比風能更快。

而且,公司每年都擴大其在印度可再生能源行業的市場份額,由2015財年的1.4%擴大至2020財年的6.3%。

令人驚訝的是,儘管公司高速發展,但在2020財年的 EBITDA利潤率仍高達83%。

這主要是由於太陽能和風能的前期成本較高,而設施建設和安裝后的運營成本相對較低。不管怎樣,83%已經非常令人印象深刻了。

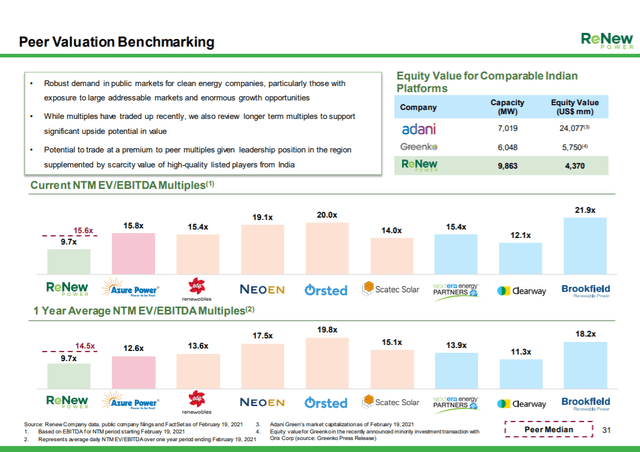

估值對比

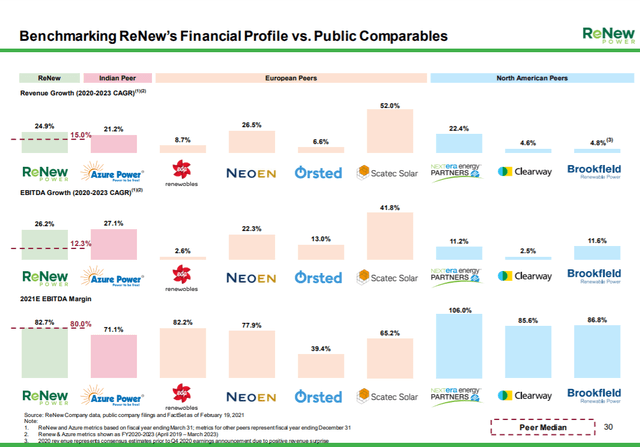

在路演文件中,ReNew Power用企業價值倍數EV/EBITDA這個估值指標來與競爭對手進行比較。

這個指標排除了折舊攤銷這些非現金成本的影響,可以更準確地反映公司價值。企業價值倍數較高通常説明股票被高估,較低這説明股價被低估。

來源:Investor Presentation

在同行比較中,ReNew Power的EBITDA增長率高於中位數,但估值倍數明顯低於中位數,為9.7倍NTM EV/EBITDA (2022財年EV/EBITDA)。

從21- 25財年開始,公司營收復合年增長率高達24.9%,EBITDA複合年增長率預測為30.7%。

因此我們可以簡單理解為,ReNew Power被低估了,它在未來一年,至少有50%的漲幅。

但發仔相信,ReNew Power將是一隻超級大牛股,不是50%的漲幅就能夠衡量的。因為,碳中和是一個偉大時代的一個偉大機會。

據國際能源署稱,在未來的二十年中,太陽能和風能將佔印度新增發電量的四分之三以上。

在相關政策的扶持下,以ReNew Power為代表的領先企業,具備很強的先發優勢。

ReNew Power董事長兼董事總經理Sumant Sinha表示:“我們很幸運,我們的市場正在經歷一個非常重要的能源轉型期,可再生能源是未來能源的關鍵。”

他稱,公司努力發展可再生能源,也僅僅是去填補印度經濟發展的新增電力需求,是確定性巨大的增量市場。

公開資料顯示,ReNew Power還積極拓展公司的業務,瞄準了光伏組件生產、儲能方案及智慧電力等重大領域。

與其它SPAC不一樣,ReNew Power已經運營了超十年時間,並且取得領先的優勢。

風險提示

(1)財務風險:公司淨負債/EBITDA大致在6倍的範圍內。流動性問題、供應商延迟付款或資本支出管理不善可能會導致金融風險。

(2)面臨劇烈競爭:來自印度本土企業或其他尋求加大可再生能源投資的大型獨立電力生產商的競爭。

(3)系統風險:SEC加強對SPAC的監管。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。