原創精選> 正文

風水輪流轉!小盤股漲幅今年首次低於科技股,還有吸引力嗎?

2021-07-15 16:51

通脹上行擔憂又開始在市場中傳播,科技巨頭強勢的盈利能力使人眼紅,市場離開了小盤股,重回成長股的懷抱,這也使得今年至今以來小盤股漲幅遠高於納指的紀錄被打破。此時是否適合買入小盤股?市場走向更迭是否完成?聽聽華爾街怎麼説。

羅素2000指數周二下跌超過 1%,因為通脹增長速度達到了自 2008 年以來最快,這加劇了企業商品定價壓力,以及市場對小企業增長潛力的擔憂。 羅素2000此次回落與納斯達克 100 指數的上漲形成鮮明對比,后者因科技巨頭們強勁的盈利潛力而越來越受到青睞。

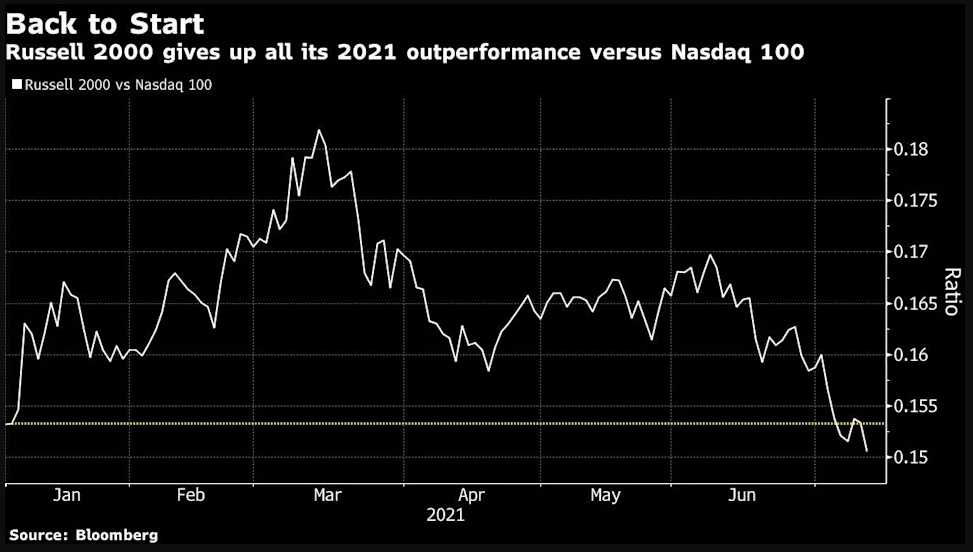

羅素2000指數可能將連續 2 個月表現落后納斯達克 100指數,且已經回吐今年迄今優異的漲幅,該指數漲幅曾一度超越納斯達克 100指數 19 個百分點。賣空機構也開始入場: 根據 IHS Markit 匯編的數據,對 iShares Russell 2000 ETF的看跌押注目前處於 10 月以來的最高水平。

FBB Capital Partners 研究主管Mike Bailey表示:“這次重大逆轉代表着市場偏好更迭。“投資者一直相信着今年小盤股和周期股將在經濟復甦時期落幕的説法, 但當利率暴跌和科技收益暴增時,這個故事就失去了可信度。”

也有分析師認為現在的情況和在去年11 月新冠疫苗批量生產后,周期性交易獲得巨大推動力的情況非常相似。當時,羅素 2000 指數漲幅連續六個月擊敗納斯達克 100 指數,漲幅是納指的六倍。

現在,新冠變異病毒Delta 正在全世界迅速傳播,通脹率也快速上行,這引發了人們的擔憂:小公司無法將不斷上漲的成本轉嫁給客户,而美聯儲可能被迫比預期更早地加息。

Franklin Templeton 的首席市場策略師兼負責人Stephen Dover表示:“成長股再次跑贏大盤出現逆轉,部分原因是未來整體市場的增長空間都看起來不太好,周期股似乎失去了增長動力。” “在這一點上,科技公司往往比周期性公司擁有更多的市場定價權,並且未來可能擁有更多的定價權。”

小型股在標普500和納指創新高的時候被拋在了后面。羅素 2000 指數上一次創下歷史新高是在今年 3 月份。

羅素2000上漲滯后導致小盤股相對大盤股的遠期市盈率降低。美國銀行的數據顯示,根據市盈率,羅素 2000 指數的交易倍數是羅素 1000 指數的 0.82 倍。 從歷史上看,小盤股往往會獲得 3% 的溢價。

儘管估值有吸引力,但空頭正在加倍押注小盤股。 根據 IHS Markit 的數據,在 3 月份跌至約 4% 的兩年低點后,追蹤羅素 2000 指數的 iShares ETF 的空頭權益已上升至其流通股的 11%。

即便如此,ClearBridge Investments 的策略師 Jeff Schulze 還沒有準備好放棄小盤股。 他認為,由於儲蓄過剩和企業支出可能激增,今年下半年的經濟活動仍將保持高位。

“所有這些都創造了一種情況,即經濟活動強勁,盈利增長非常強勁,這往往有利於價值和小盤股,”舒爾茨説。 “正如你所看到的,10 年期美國國債在這里觸底並開始走高; 我認為這將再次成為小盤股表現優異的催化劑。”

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?