原創精選> 正文

市場機會 | 異動明顯!這些「暑期概念股」將迎爆發?

2021-07-13 15:32

打上周起,身邊的小朋友們就已經開始暑期的快樂生活了。

作為“兩耳不聞窗外事,一心只想把錢搞”的優秀打工人,發仔的內心是絲毫不羨慕的(纔怪)。不過對於投資者們來説,暑假帶來的“商機”,或許正是投資相關股票的絕佳時機。如果目前你正愁不知道買哪些股票的話,不妨跟着發仔一起來看看這些“暑期概念股”。

一、手遊板塊

手遊相關概念股 來源:華盛通

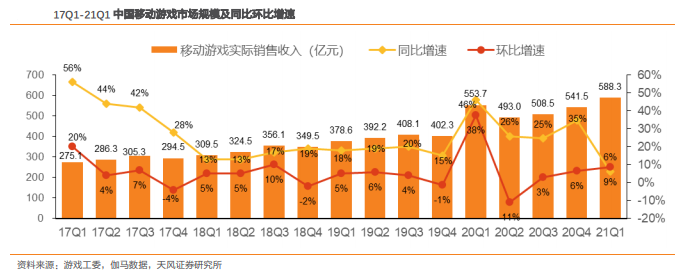

空調WIFI西瓜,再加上游戲,或許是炎熱暑期最舒服的放松模式之一了。而具有方便快捷等優勢的手機遊戲市場,在我國發展十分迅猛。2021年Q1,我國移動遊戲市場實際銷售收入達到588.3億元,環比增8.64%,同比增長6.25%,甚至超過了疫情衝擊的2020年Q1表現。截至2020年,我國移動遊戲用户規模已高達6.5億人。

來源:天風證券研究所

隨着暑期的到來,學生們也將獲得更多的休閒娛樂時間,遊戲的需求量和付費率可能明顯提升。而最近一周,手遊版塊相關標的也出現明顯異動。如創夢天地(01119)近一周大漲已超30%,中手遊(00302)、心動公司(02400)、IGG(00799)等,都有不錯的表現。

機構也看好手遊板塊未來的表現,天風證券認為中手遊作為領先的全球化IP遊戲生態公司,具有豐富的IP和手遊儲備,市場潛力進一步凸顯。而IP遊戲原本就有較為豐富的粉絲基礎,玩家人數和用户轉化率有保障,且具有更強的付費意願和能力。

來源:天風證券

天風證券預計中手遊21-23年淨利分別將達到10.72、13.2、15.86億元,給予公司“買入”評級,目標價6.97港元。

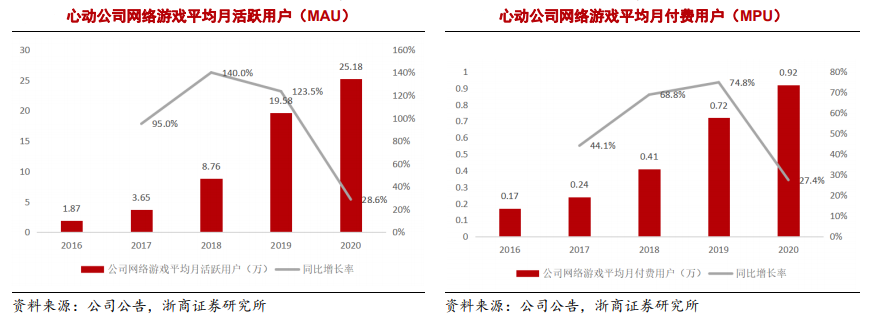

浙商證券則看好心動公司的模式,認為TapTap在To B端和To C端都有着獨特的價值。而TapTap作為目前全球最大的手遊社區平臺,其分發能力和社區活躍度都處於明顯的領先地位。2016年-2020年,心動的網絡遊戲活躍用户和月付費用户都實現了高增長。隨着嗶哩嗶哩入股心動公司,未來價值將更加凸顯。

來源:浙商證券研究所

浙商證券預計,公司21-23年淨利潤將達到3000萬、2.66億和4.17億元,給予“買入”評級,目標價為86港元。

而作為遊戲領域的霸主,騰訊控股今年表現低迷。最新消息顯示,國家市場監督管理總局無條件批准了騰訊收購搜狗公司股權,騰訊股價一度大幅反彈超5%,或令騰訊暫時擺脫頹勢。有關騰訊控股更深入地分析文章,請參閱《半年漲幅“清零”,股王騰訊還值得嗎?》。

二、旅行出遊板塊

來源:華盛通

據攜程(09961)7月12日發佈的《2021暑期旅遊大數據報告》顯示,今年暑期跟團遊和自由行訂單較2020年同期增長10倍以上,跨省遊訂單量同比增長413%。大學生人均旅遊花費較去年同期增長超40%,親子游訂單亦非常火爆,機票佔比達到59%。

作為中國乃至全球最大的OTA平臺,攜程集團獲得天風證券首推。隨着疫情后良好的恢復態勢,火爆的清明節、勞動節和暑期檔,都可能在攜程Q2財報中得到體現。根據易觀諮詢數據顯示,中國旅遊市場預計將從疫情中迅速恢復,至2025年市場規模有望達到10萬億元。

來源:天風證券研究所

而攜程集團加上被其收購的去哪兒網,總的市場份額已經超過一半,強勢地位難以撼動,壟斷效應明顯。天風證券預計公司21-23年淨利潤將達到20.43、52.45、67.59億元,給予“買入”評級,最高目標價370港元。

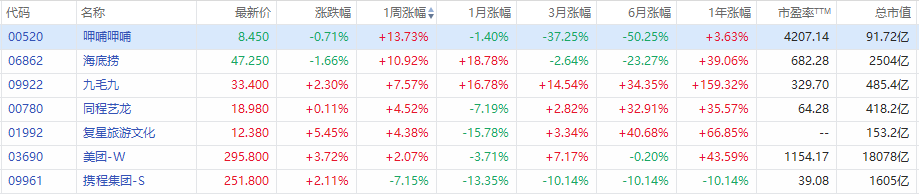

近期攜程股價隨大市下跌后有企穩跡象,截至發稿報251.8港元,距離天風證券最高目標價仍有超過30%上漲空間,投資機會凸顯。

來源:華盛通

來源:華盛通

此外,本地生活龍頭美團(03690)、今年瘋狂“打折”但近期出現明顯反彈跡象的餐飲龍頭海底撈(06862)等,都有望受益於暑期潛在出行和消費,投資者可多加關注。

三、影視娛樂板塊

來源:華盛通

作為一年中最長的檔期——暑期檔(7月1日至8月30日),向來都是電影業的必爭之地。今年暑期檔,高達56部電影扎堆,有望引爆票房增長。

目前票房正當紅的抗疫題材影片《中國醫生》,出品方就包括了阿里影業(01060)。瞄準暑期青少年觀眾的動畫電影將成為暑期檔的主力軍,包括《俑之城》、《新大頭兒子小頭爸爸4》、《白蛇2:青蛇劫起》、《濟公之降龍降世》等影片都將在今夏上映。

其中備受關注的國漫《白蛇2:青蛇劫起》,作為票房高達4.5億元的《白蛇:緣起》的續作,出品方可以看到阿里影業、貓眼(01896)、嗶哩嗶哩(09626)和泡泡瑪特(09992)的身影。

來源:劇照

來源:劇照

隨着疫苗普遍接種和防控常態化,2021年電影行業整體票房收入或將顯著反彈。截至2021年6月15日,票房收入已達266.7億元人民幣,達到2019年的41.6%。而即將到來的暑期檔,或為全年票房收入做出更大的貢獻。安捷證券認為,阿里影業業務發展更為均衡,經驗效率將獲得持續改善。給予阿里影業“買入”評級,目標價1.3港元。

海通證券則認為,貓眼娛樂的整體電影票務業務在2020年市場份額仍保持穩定和領先,公司也將持續推進票務系統建設,嚴格管控票務業務成本及費用支出,進一步提升票務業務盈利能力。而今年公司整體片單儲備豐富,包括《1921》、《中國醫生》、《怒火重案》、《涉過憤怒的海》等關注度極高的作品。預計公司21-23年淨利潤分別為6.8、9.86、12.01億元,給予“優於大市”評級,最高目標價定為21.68港元。

截至發稿,阿里影業報1.03港元,貓眼娛樂報12.2港元,意味着距離券商的目標價仍有較大的上漲空間。

小夥伴們,暑期你們看好哪個板塊,哪隻股票呢?如果還有其他好的投資機會,歡迎在評論區留言告訴發仔哦!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?