原創精選> 正文

研報掘金丨半導體國產替代勢在必行,為何華虹收割一眾分析師強推?

2021-07-07 18:28

最近關於半導體利好的消息層出不窮,無論是政策還是資金都向半導體板塊傾斜。

如7月2日工信部、財政部、證監會等六部門聯合印發《關於加快培育發展製造業優質企業的指導意見》中提出鼓勵芯片、網絡安全、基礎零部件等八大細分領域進一步加強自主可控的能力,從政策支持和精準服務方面對包括芯片企業在內的高科技企業培育發展予以支持。

芯片股無疑成為“香餑餑”,各券商也都發布研報表示對芯片行業的看好。如東吳證券表示,在當前全球半導體市場供不應求和產品漲價缺貨的情況下,本土芯片設計產業鏈有望加速產品的市場拓展,提升產品的價值量或出貨量,從而充分受益於芯片市場的高景氣行情。

各路看官一定會不住搖頭,我也知道芯片荒、芯片熱、芯片迎利好,我也知道政策助力送東風,不過看了那麼多,到底哪隻纔是我的“命中情股”?

本文將為你介紹一支被各大機構從年初至今“一直被推薦”,最近又收割了一波方正證券的“強烈推薦”的標的——華虹半導體。

從行情面來看,華虹的走勢頗讓人着急。自去年九月中旬的27港元,華虹開始一路飆升,到今年2月19日最高點64.65港元,股價翻了2.4倍,漲幅高達111%,但卻自此開始一路走下坡路,股價的提振始終乏力。今日(7月7日)迎來小幅微漲,收漲0.87%,報40.45港元。

來源:華盛證券

不過,這樣的一支股票,為什麼卻會得到各大分析師的青眼呢?其中的道理或許值得我們一觀。

一、連續盈利41個季度,基本面穩健強勁

在中國大陸芯片製造的第一陣營里,中芯國際和華虹半導體側重芯片代工,被稱為“中國大陸晶圓代工雙巨頭”。

相對於中芯國際的頻繁亮相,華虹半導體的“存在感”稍微低一點。不過,雖然華虹半導體的股價這陣子平平無奇,它的基本面可是非常穩定且展現出內生強勁的勢頭。

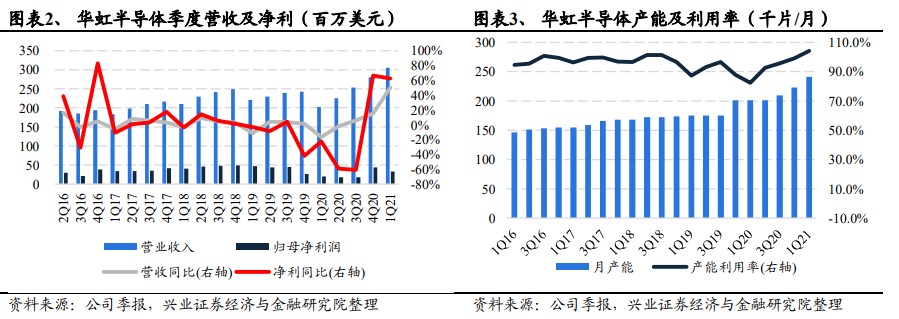

從營收層看,21年第一季度的營收3.05億美元再次超出預期指引(公司指引為2.88億),同比增長50.3%,主要得益於CIS、MCU及IGBT產品需求量的提升,毛利率為23.7%,整體產能利用率達到104.2%,同比增長21.8%,歸母淨利為3306萬,同比增長63%。

來源:興業證券研究所

來源:興業證券研究所

據公司21年度第一季度給出的下季度指引,預期收入將為3.35億元,同比增長52%,毛利率23%-25%。

二、成熟製程代工龍頭功率領先,“8+12”戰略穩步推進

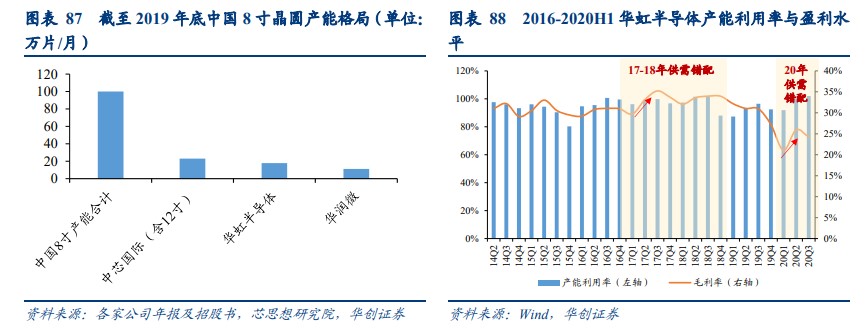

公司作為業內頂尖的八寸代工廠,憑藉着特色工藝的不斷優化持續提升產線的盈利能力。

在需求側,據 IHS 及 Omida 預測,2019-2024 年全球功率半導體市場 CAGR為 5.3%,意味着需求增速將持續高於產能擴張速度,供不應求局面將長期持續,而公司 8 寸晶圓產能居國內前列,有望長期受益於行業景氣。

來源:華創證券研究所

2020年華虹半導體就將8英寸IGBT技術導入12英寸的生產線,2020年底在12英寸的生產線上班又建立了IGBT晶圓生產工藝,產品成爲了全球首家同事在8英寸和12英寸生產線量產先進型溝槽柵電場截止型(FS, Field Stop) IGBT的純晶圓代工企業。

另一方面,公司8英寸產能的折舊壓力也在不斷舒緩,也有望進一步釋放其盈利能力,帶動公司業績的持續穩健增長。

同時爲了進一步滿足下游客户的旺盛需求,公司實施了“8+12”戰略。一方面持續進行八寸產能產品結構的優化,另一方面憑藉着 12 寸產能穩健的擴充和紮實的技術研發,為公司的長期發展提供充沛的產能支持。

來源:光大證券研究所

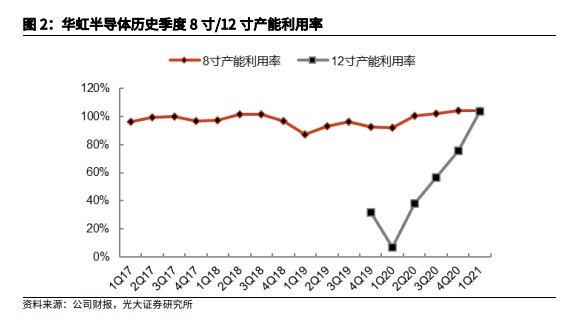

華虹半導體“8英寸+12英寸”四個工廠均通過IATF16949汽車質量管理體系認證。目前華虹半導體12英寸IGBT產出已超10,000片晶圓,各項電性參數均保持優異水平。

據興業證券判斷,全年的8寸廠有望持續滿載,今年整體毛利率或將回升至30%,同時3廠還有2萬片/月的擴產空間。

三、12英寸產能擴張,打開公司長期成長空間

華虹半導體有限公司在華虹無錫 12 英寸生產線已實現規模量產。

華虹半導體的 90 納米 BCD 工藝擁有更佳的電性參數,並且得益於 12 英寸製程的穩定性,良率優異,為數字電源、數字音頻功放等芯片應用提供了更具競爭力的製造方案。

6月24日,公司與斯達半導體舉辦了“華虹半導體車規級IGBT暨12英寸IGBT規模量產儀式”。由於12 寸新產品 新客户導入較為順利,公司維持此前擴產規劃,12 寸產能有望於 21 年中順利 擴至 48K/m、21 年底擴至 65 K/m、22 年中擴至 80 K/m 以上。

各位看官可能不明白IGBT芯片的特別,它是電力電子重要器件,從佔比來看據,Trendforce數據顯示,2019年新能源汽車是IGBT芯片應用最大的領域,佔比為31%,全球IGBT市場規模為318億人民幣,光中國市場的規模就佔到162億人民幣。

不過,由於我國企業產業化起步較晚,目前IGBT市場長期被美歐日壟斷,因此華虹的突破對整個芯片國有化替代進程來説,也是一個重大利好。

公司擴產策略同時兼顧獲客上量及盈利能力兩方面,規劃未來擴產增量均以IC為主、同時存量功率產能里更多向IGBT轉化,對應晶圓單價更高,有望驅動12寸晶圓ASP上升,同時也將加速中國芯片產業鏈的崛起。

四、行業高景氣之下,確定性與成長性兼具

半導體是核心科技,真正能實現持續增長的半導體企業一定要有技術勢力,並且能不斷推出新產品,且這新產品能獲得市場認可帶來收入。

在晶圓廠的代工廠和IDM半導體方面持續優化和推進的華虹半導體,正是它們其中的一員。

從基本面來看,華虹絕對是一支底盤厚實、增長強勁的潛力股,儘管暫時仍未反映到股價層面,但從年初至今,光大證券、方正證券、華泰證券等券商都不斷再給出“強烈推薦”“增持”“買進”等評級,可見一致看好。各位投資者仍然需要考慮半導體板塊估值系統性波動,許它以更大的耐心,相信定會迎來它合理的估值。

相關文章:

供應緊張!汽車芯片迎政策利好,這些受益芯片概念股要注意了!(附名單)

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元