熱門資訊> 正文

風口機會 | 百億規模的美容儀市場,能誕生估值10億的黑馬品牌嗎?

2021-07-02 16:04

本文來自微信公眾號「泡騰VCer」(ID:ptvc2020),作者:付亞章、泡騰研究組,編輯:小橘、Janet,36氪經授權發佈。

變美是人類亙古不變的話題。

千百年前,女子的美講究不施粉黛,不經雕琢,即便不描眉畫眼,也如璞玉般熠熠發光。近幾十年來,女性審美又變了模樣。女人們開始粧粧點點,追求更顯色的眼影,更服帖的粉底,以及更護膚的精華,化粧猶如換臉纔是最高境界。

而如今,關於美的比拼上升到了更深的層次,從皮膚表層的粧面昇華到了皮膚質量本身。曾經人們拼臘梅、魚子醬誰貴誰高級,而今人們拼的是你用哪款美容儀。

這場美的軍備競賽,已經從塗抹式產品,進化到了能深入表皮甚至作用真皮層的美容儀。

打着「抗衰老」旗號,傻瓜式操作、攜帶輕松、智能化的護膚設定,讓美容儀一躍成為當代女性美容護膚的不二之選,使得美容儀的銷量猛增。而愈演愈烈的社會歧視、顏值經濟帶來的容貌焦慮,更加速了美容儀品牌的發展。

那美容儀的市場空間到底有多大?美容儀近年來銷量猛增,甚至頻頻進駐諸如李佳琦、薇婭等頭部主播的直播間,哪怕萬元級客單也能在一晚就賣出上千台的原因究竟是什麼?美容儀賽道有哪些值得研究的頭部品牌?美容儀市場的投資機會如何?

為回答上述問題,泡騰研究員蒐羅了大量的內部和公開資料,對美容儀市場和相關品牌進行了深入研究,力求抽絲剝繭,還原美容儀賽道的真相。這篇文章你將看到以下四個話題:

1. 美容儀是一個百億級體量的生意

2. 美容儀市場的四大重要變化

3. 院線與家用美容儀的競爭格局

4. 美容儀賽道投資觀點

01 百億級的美容儀市場

要充分了解美容儀市場,我們需要先給美容儀下個定義。

美容儀是一種根據人體生理機能進行調節改善身體和麪部的機器,它按照功能可分為美白、嫩膚、清潔、提拉緊緻、瘦臉、去皺、收縮毛孔等等。按技術可分為超聲波技術、離子導出/導入、LED光、EMS微電流、RF射頻、激光等等。

隨着用户消費需求多樣化,美容儀細分賽道也越來越多,市場規模逐漸擴大。據天下網商公佈的天貓618預售數據顯示,618預售第一個小時的「十大爆款」中,美粧佔據7席。其中,位列第一的為初普美容儀,售價4,770元起,預定超過2.6萬件。雅萌美容儀和Ulike脱毛儀分別排名第五和第七。

數據來源於:天下網商

然而追溯美容儀在中國市場的發展進程,我們會發現整體模式是海外品牌先行,率先佔領國內的中高端市場,然后國產品牌再逐步追趕,后來者居上。

2013年,主打潔面儀器的美國品牌科萊麗(GLARISONIC)與瑞典品牌斐珞爾(FOREO)進入中國,我國的美容儀市場逐漸被慢慢打開。恰好同年臺灣偶像劇《我可能不會愛你》熱播,使得發源於該劇的「初老」概念成為熱門話題,將焦慮根植於廣大打工人的心中。

「初老」是指受到工作壓力以及生活節奏過快的影響,現代人往往心比實際年齡老得快,年紀輕輕就開始面臨老化的徵兆。通過電視劇大舉傳播的「初老」概念,在一定程度上幫助美容儀品牌進行了市場教育,到消費者開始容貌焦慮。

約在2015年,醫美行業開始受到資本市場的密切關注。這背后是無數消費者前仆后繼投身於醫美行業,想要成為「更美一代」。根據醫美與消費醫療平臺「更美」發佈的《2015醫美白皮書》,女性消費者偏愛的整形項目包括玻尿酸、瘦臉針、微創雙眼皮等,男性消費者偏愛的整形項目包括祛眼袋、祛痘等等。微整形成為新的潮流,且月收入越高的用户越青睞微整形和麪部年輕化(抗衰老)。

而各類功效不同的家用美容儀,恰恰可以填補消費者在醫美后的后續需求,能幫助維持醫美效果,也有助於皮膚的日常保養。基於這一市場需求,2015年,以雅萌、Refa、松下等品牌為代表的RF射頻美容儀、微電流美容儀、按摩儀等開始在中國市場流行。國內的美容儀品牌也逐漸萌芽生根,本土品牌如金稻、佳禾美、SKG等初露頭角;部分家電品牌也積極發展美容美體儀器支線,如奔騰、萊克等等。

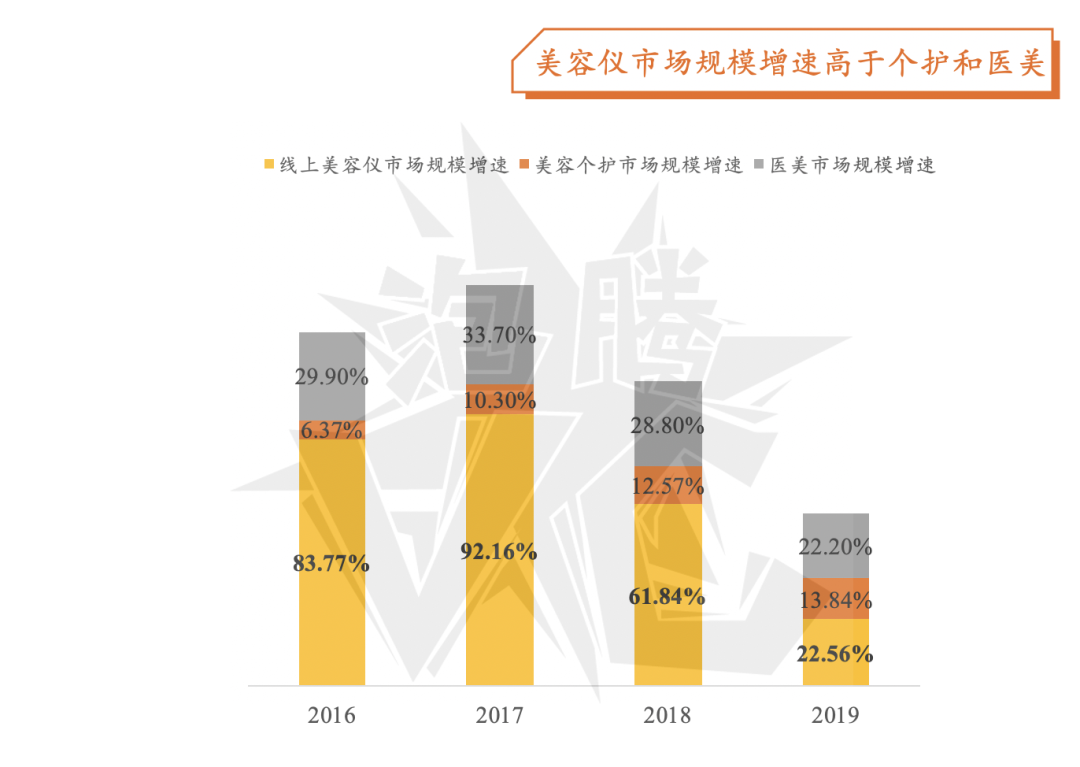

而近幾年,隨着我國經濟水平不斷提高、居民消費能力逐步增長,再加上電商、直播、種草平臺的不斷發展,美容市場呈現爆發性增長。據Euromonitor和前瞻產業研究院數據,將2016-2019年美容個護市場、美容美體儀器市場與醫美市場進行比較后,可見美容美體儀器市場規模增速遠超個護和醫美市場。雖然近年來增速有所回落,但成長速度仍然較高。體量最大的美容個護市場增速較低,但始終保持上升趨勢。醫美市場增速則維持在30%左右。

數據來源於:Euromonitor &前瞻產業研究院數據

各大主推高端美容儀器的海外品牌,如黎琺(ReFa)、初普(Tripollar)等自然也不願放過中國美容市場這塊「肥肉」,相繼於2018年進入中國市場。以美容整形醫療設備生產及進口設備銷售代理起家的日本ARTISTIC&CO.株式會社陸續推出Dr. Arrivo Ghost Premium魅影、Miss. Arrivo Ghost繆斯等高端美容儀器,並不斷更新換代。

隨着追求「年輕」成為當代女性護膚的首要源動力,主打「抗老」、「去老化」的美容儀成為賽道中的主流品類,也成為新鋭品牌創業營銷的主戰場之一。據天貓數據,2020年中國家用美容儀市場規模為60億到80億元,年複合增長率達到30%。據智研諮詢數據,2014-2019年中國美容儀年銷售額和年銷售量實現了雙突破。其中,美容儀需求量從2014年的131.9萬台,增長至2019年的655.2萬台,複合增長率達到37.79%。同時,中國美容儀市場規模從2014年的20億元,提升到2019年的66.22億元。該機構預計,2021年中國家用美容儀市場規模將接近100億元,到2026年將突破200億元。

02 美容儀賽道的四大變化

作為一種脱胎於醫學、化學、電學、光學等領域的專業技術設備,智能美容儀器正在填補傳統護膚方式與高價醫美間出現的空缺。生為舶來品類的美容儀誕生不過短短四十年,卻足以讓這個市場生出千千萬萬的變化。不論是技術更新、代際更迭,還是消費羣體、供應渠道的變化,皆是爲了適應顏值經濟下逐漸白日化的競爭格局與個性化的消費需求。

人羣變化:當崇尚自由消費的Z世代開始「抗初老

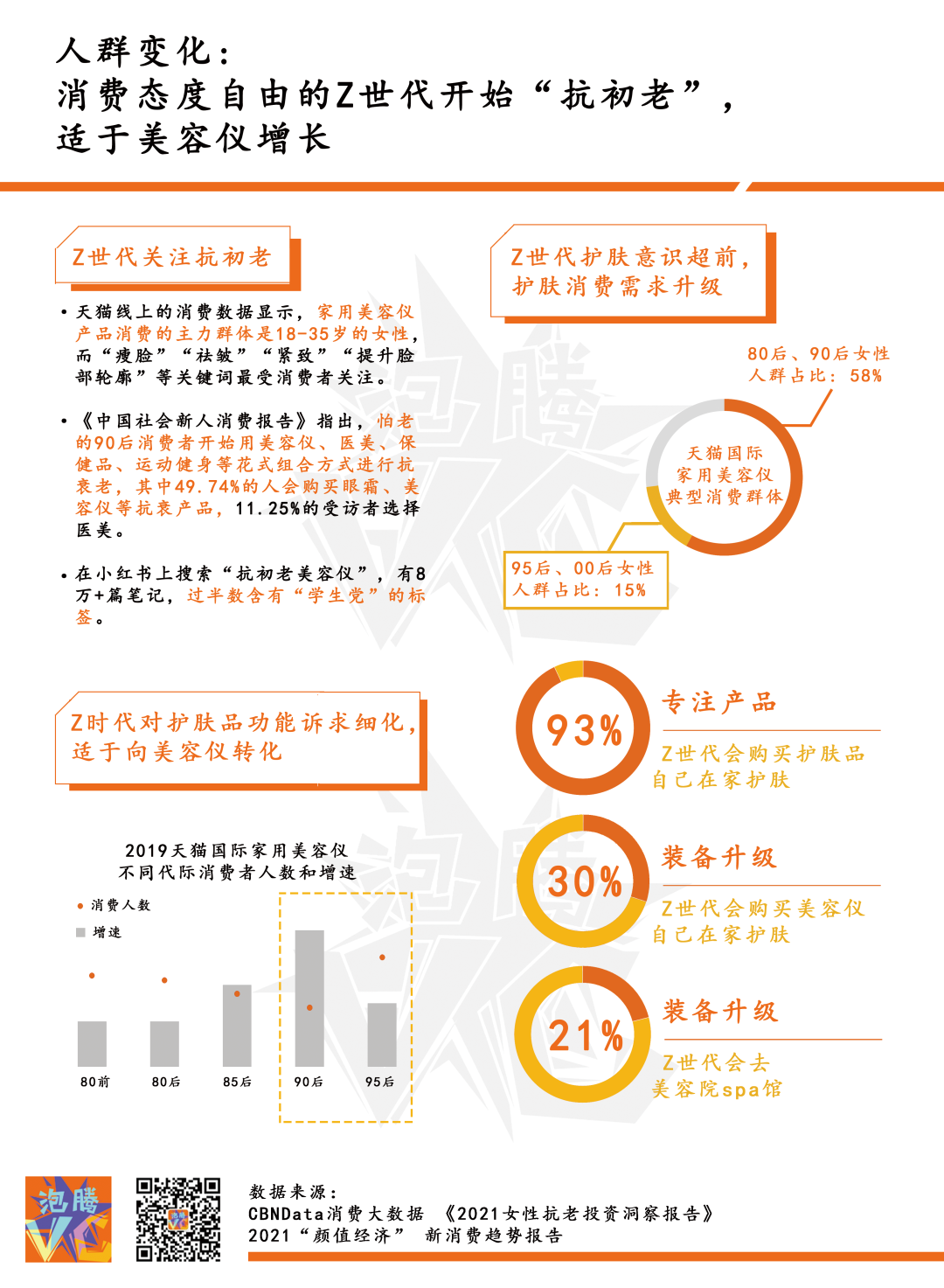

隨着21世紀第二個十年結束,90后已成為社會的中流砥柱,主力消費羣體持續年輕化,向95后、00后轉移。作為在新模式、新業態、新場景下成長起來的一代,Z世代顯然更注重自我觀照,以悦己為主要目的,對「初老」、「抗老」的敏感程度也比其他代際更高。據天貓線上消費數據顯示,家用美容儀產品消費的主力羣體為18-35歲女性,其中「瘦臉」、「祛皺」、「緊緻」、「提升臉部輪廓」等關鍵詞受到消費者的廣泛關注,搜索頻率高。

《中國社會新人消費報告》亦指出,90后消費者開始將美容儀、醫美、保健品、運動健身等進行花式組合,以抵擋「衰老」帶來的焦慮與不安。報告亦指出,49.74%的用户會購買眼霜、美容儀等主打「抗皺撫紋、淡化暗沉」的產品;11.25%的受訪者傾向於選擇醫美。小紅書上關於「抗初老美容儀」的筆記更是超過了8萬+篇,其中半數帶有「學生黨」的標籤。隨着95后的經濟能力不斷增強,可支配收入逐漸增多,Z世代對美容儀的關注熱情只增不減。

Z世代的護膚意識相較其他消費羣體也更加超前,存在消費升級的趨勢。據CBNData與天貓國際聯合發佈的《2020線上家用美容儀消費洞察報告》顯示,在天貓國際家用美容儀的典型消費羣體中,以80后、90后女性為主的消費羣體佔比58%,95后、00后女性為主的消費羣體佔比15%。其中93%的Z世代會購買各類院線醫美產品,如面膜、乳液、面霜等等,在家中自行護膚;30%的Z世代選擇購進美容儀,對裝備進行升級,在家享受」躺着也變美「的樂趣;21%的消費羣體實現了需求進階,選擇到美容院、Spa館進行專業護膚。Z世代對護膚功能訴求的進一步細化,對產品功效、成分、膚感及全域運營的注重,都有助於這一小消費羣體向美容儀品類轉化。

需求變化:抗老成護膚主要動力,美容儀滲透率增長快

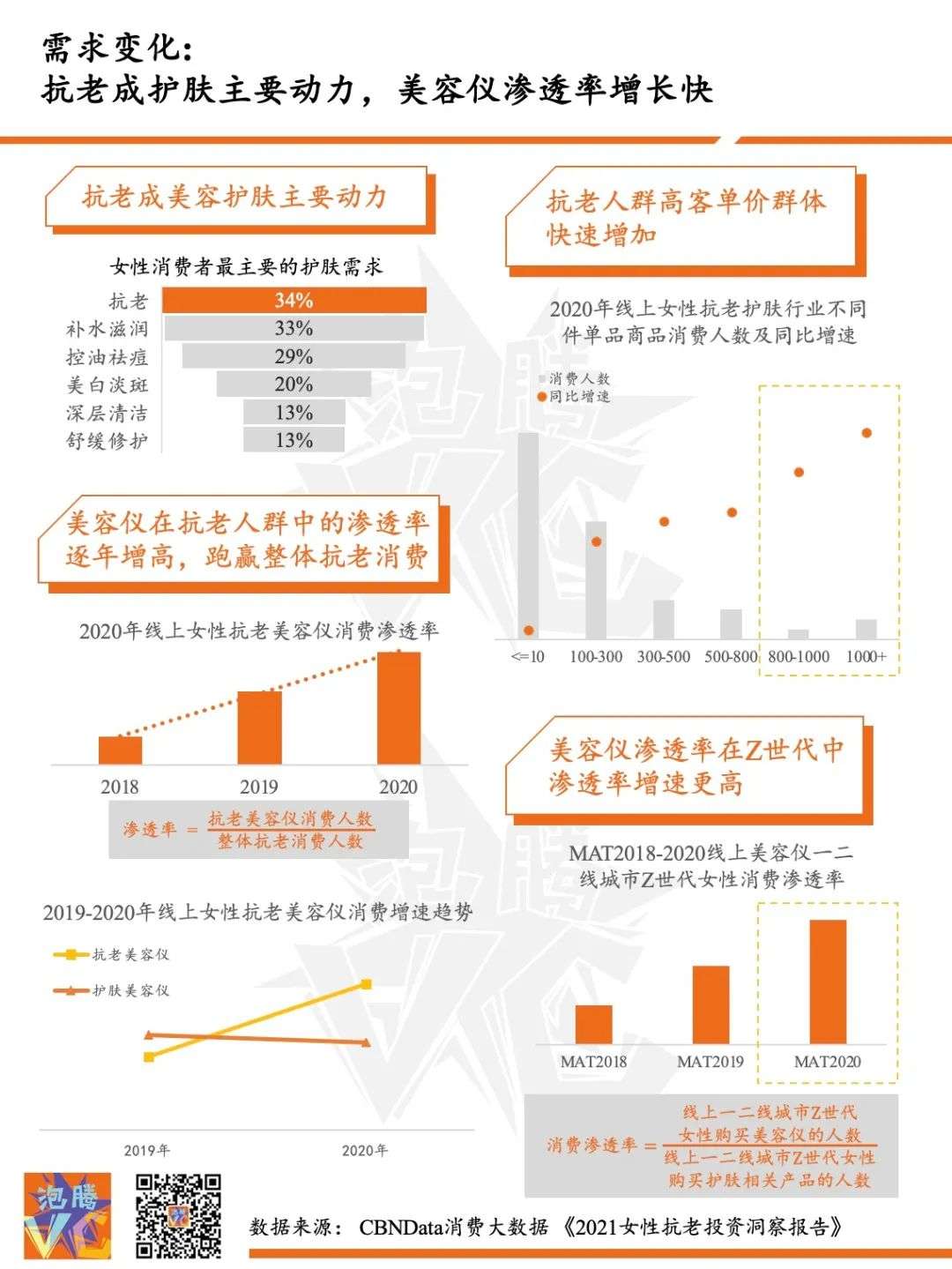

當高端護膚品持續走熱、抗老美容儀成為「新剛需」、醫美御齡不斷加碼時,抗老成爲了女性消費者最主要的護膚消費需求之一。據CBNData消費大數據《2021女性抗老投資洞察報告》顯示,過去一年有護膚或醫美需求的受訪女性中,34%具有抗老需求,佔比最高。其次為補水滋潤、控油祛痘、美白淡斑等等。近一年來,抗老美容儀消費增速跑贏整體抗老消費,主打抗老功能的美容儀消費滲透率逐年增高,飛速發展。據市場調研公司Zion Market Research發佈的研究報告顯示,全球抗衰老市場規模在2019年時已經達到了1,917億美元,同比增長8.3%;福布斯數據則認為中國抗衰老市場未來將存在1,000億的發展空間,主打「抗衰」、「抗老」的美容儀仍有可能迎來增長浪潮。

渠道變化:生活美容館開店率下降疊加新興CS渠道崛起

2020年底,美團發佈了《中國生活美容行業發展報告(2020)》,對29個省市自治區的美發、美容Spa、美甲美睫、紋繡、皮膚管理等行業進行調研。從開店率來看,截至2020年10月底,生活美容服務業各品類開店率明顯低於2019年。2020年,美發開店率為8.4%,較去年同期下降2.2個百分點;美甲、美睫紋身、美容美體、紋身、養發開店率不及去年同期的一半。根據美團到店綜合麗人及醫美業務部測算,2020年我國生活美容服務業(不含上游用品製造行業)的市場規模約為6,373億元,隨着疫情的好轉,預計2025年將達到8,375億元。

隨着人們對美業需求專業化程度的提高,美業消費服務品類進一步細分,各類面向下沉市場、獲客成本較低、靈活度較高的新興CS渠道也逐漸興起,有助於美容儀品牌進一步覆蓋下沉市場,提供有效的用户體驗。2019年下半年興起的美粧零售新品種如調色師、喜燃等已經覆蓋多個城市,在不同區域間完成了快速擴張。根據《下沉市場洞察報告》研究指出,77%的品類在三至六線城市的消費成交額增速超過一二線城市,其中包括美粧品類,以及95后、00后這一批新消費體的崛起,都將為CS渠道帶來新一輪的時代紅利。

政策變化:監管範圍逐漸明確,監管力度日益加強

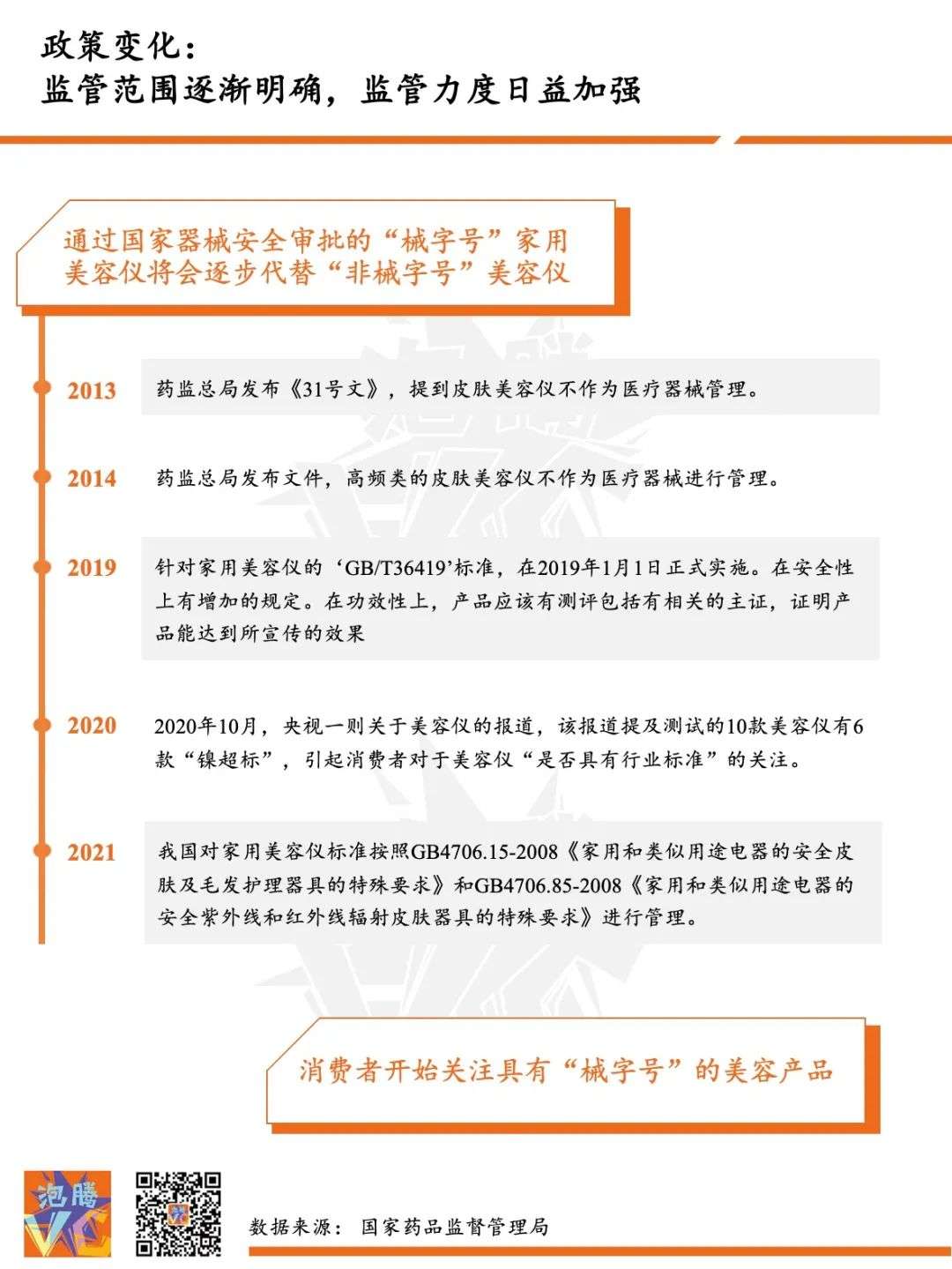

雖然美容儀賽道發展火爆,但在此過程中,行業標準、低温燙傷、鎳超標等問題的出現,導致行業品類和產品不斷遭到質疑。根據天眼查數據顯示,有近350家家用美容儀相關企業產生過法律訴訟。其中近37%的案由涉及買賣合同糾紛。此外,15%的企業曾出現經營異常,2%的企業曾遭到行政處罰。自2013年起,藥監局等政府部門就根據多次出現的產品問題及美容美體儀器的不斷發展,對美容儀市場進行規範。

近期,國家藥品監管管理局醫療器械標準管理中心更是發佈了《射頻美容類產品分類界定指導原則》徵求意見,根據徵求意見稿,未來不光是美容機構所使用的大型射頻美容儀器,家用射頻美容儀也將納入醫療器械監管範疇,監管力度和範疇逐步增加。

03 美容儀競爭格局

隨着顏值經濟不斷升溫,比院線醫美項目價格更低,比普通護膚品見效更快的美容儀備受青睞,市場規模不斷擴大。這之中衍生出的兩條支線——院線美容儀和家用美容儀的競爭格局則各有千秋。

院線美容儀競爭格局

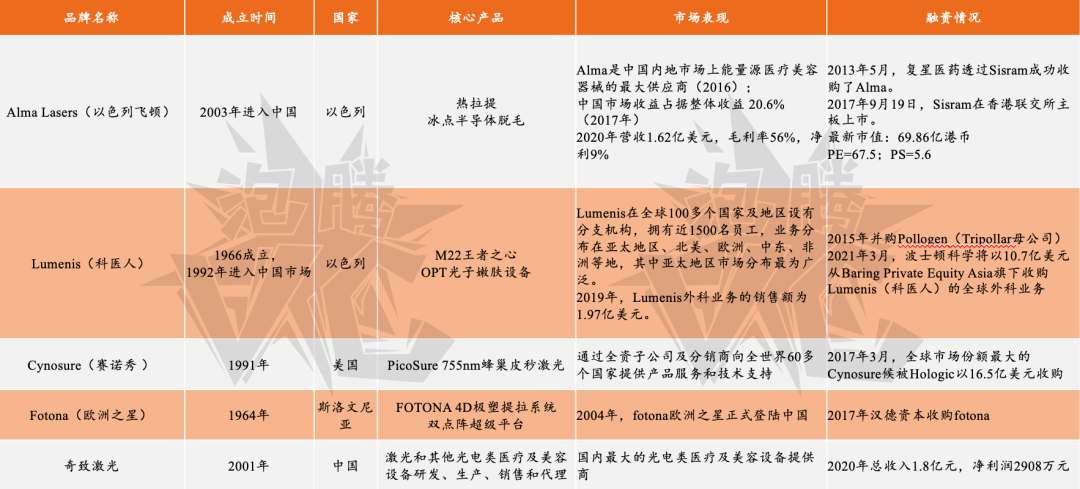

我國的激光醫療及美容設備不下於百家,市場呈現出整體分散,逐步趨於集中的競爭格局。從市場佔有率來看,主要以外資巨頭和本土少數優勢企業為主。由於美國、以色列、德國等發達國家的激光醫療及美容設備行業起步較早,形成了較為成熟的產業鏈條,產品大量出口至世界各國。以面膜、美容儀、精華為主打產品的海外院線品牌在中國市場憑藉進口美容打出「一手好牌」。

安信證券研究報告則指出,隨着國內醫美產業逐漸崛起,醫美行業已經形成了一條清晰且完整的產業鏈。目前,活躍在國內的主流激光醫療設備廠商有以色列飛頓(Alma)、中國奇致激光、美國科醫人(Lumenis)和美國賽諾秀(Cynosure)、歐洲之星(Fotona)、賽諾龍(Syneron)、中國半島醫療、中國深圳GSD等,這些產品佔據我國激光醫療及美容設備行業的絕大部分(90%+)中高端市場,包括公立醫院及大型連鎖整容醫院。

以醫療激光公司Lumenis(科醫人)為例,Lumenis在全球100多個國家及地區設有分支機構,擁有近1,500名員工,業務分佈在亞太地區、北美、歐洲、中東、非洲等地,其中亞太地區市場分佈最為廣泛。科醫人公司於2015年10月被全球投資公司XIO集團以5.1 億美元收購,同年11月,Lumenis併購Pollogen,擴展醫美器械版圖。2018年11月再被XIO以近10億美元出售給英國CVC Capital Partner,短短三年間資產價值幾乎翻倍。2003年進入中國的Alma Lasers(以色列飛頓)則是中國內地市場上能源醫療美容器械的最大供應商(2016),其在中國市場的收益佔據整體收益20.6%(2017),2020年,營收達1.62億美元,毛利率56%,淨利潤9%。

家用美容儀競爭格局

社交媒體、直播電商、內容電商等的快速發展無疑加速了我國線上美容儀市場的發展,但作為一個舶來品類,海外品牌的表現相較中國品牌仍更強。2020年天貓淘寶美容儀Top5均為海外品牌,且定價普遍在3,000元以上。而根據天貓618公佈的交易金額顯示,排名前三的品牌分別為雅萌、初普、宙斯,均為國外品牌,成交額分別達到8.88億元、7.07億元和1.30億元,國民品牌mesmooth則憑藉8,700萬元的成交額排名第四。

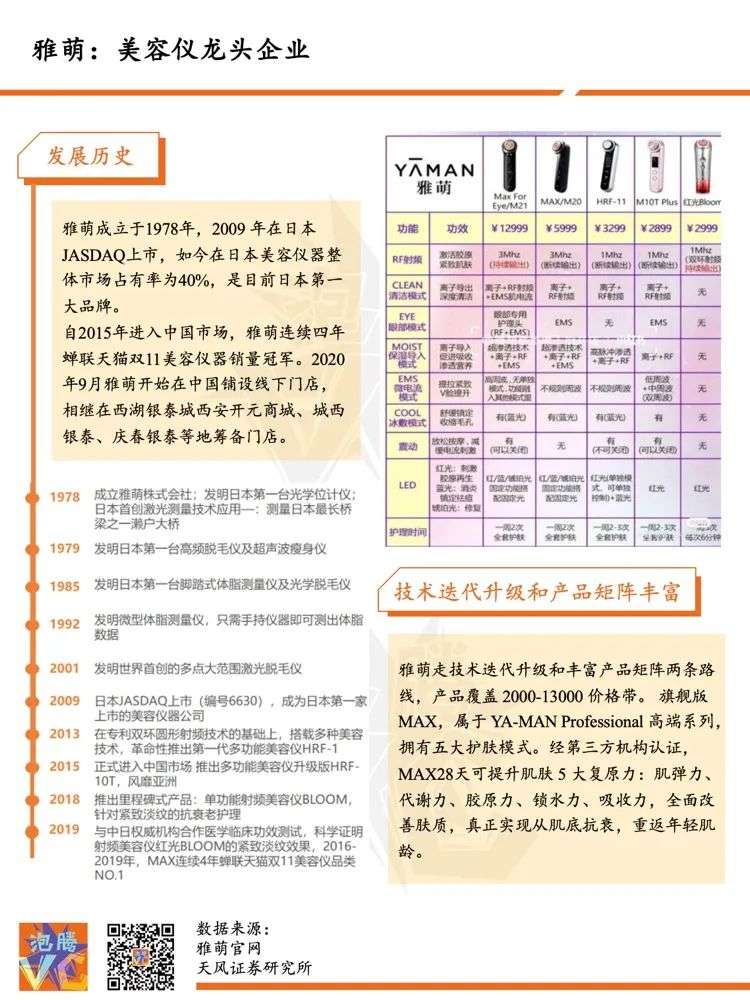

以日本第一大品牌雅萌為例,該品牌成立於1978年,首創激光測量技術測量橋樑,併發明日本首臺光學位計儀。隨后陸續研發脱毛儀、瘦身儀、體脂測量儀等光學儀器。

作為日本首家上市的美容儀公司,雅萌於2015年正式進入中國市場,產品從RF射頻、清潔模式到保濕導入模式、LED一應俱全,覆蓋2,000-13,000價格帶。藉助豐富的產品矩陣與不斷迭代的產品技術,雅萌連續四年蟬聯天貓雙十一美容儀器銷量冠軍。

雅萌也不斷藉助各類具有社交屬性的種草平臺和電商平臺,對品牌力和產品力進行傳播。2016-2019年,雅萌中國地區營收復合增長率達17.9%,其中2018年營收增速達69%。短短三年時間,中國區營收佔比超過15%。到2019年中國地區實現營收為2.67億元,佔比達 20%。2019年營收規模達13.37億元,歸母淨利潤為7,650萬元,增速亮眼。

2021年3月,雅萌公佈的財報顯示,由於線上渠道銷量增長,疫后業績再創新高。2020年5月至2021年1月期間,雅萌營業收入同比大漲65%至16.58億元,淨利潤比上年同期猛漲260%至1.80億元。

注:數據單位已統一為人民幣,參考匯率,1日元=0.0581人民幣;2021年7月1日。

04 賽道投資觀點

當消費者不再滿足於使用各種質地的霜、乳、液,而是出入美容院、Spa館,願為護膚品一擲千金時,高客單、見效快、易種草的美容儀成為越來越多人的選擇。據網絡數據顯示,2020年上半年,天貓國際進口美容儀新品牌入駐數量同比增長69%,發佈新品數量同比增長129%,新品成交同比增長606%。

而隨着國貨品牌的不斷崛起,消費者的認知不斷提高,國內的新鋭美容儀品牌仍有很大的發展空間,這從今年美容儀賽道融資情況中可見一斑。2021年剛剛過半,已有數個新鋭品牌獲得資方青睞。輕醫美護膚品牌BIOLAB聽研於年初完成1,000萬人民幣的Pre-A輪融資,由天圖資本領投,寶捷會創新消費基金跟投。1月初,專注於醫療級家用健康消費品品牌COSBEAUTY可思美宣佈完成B+輪1億元融資,由小米領投、順為資本、信之源跟投。

當下,重新審視美容儀這個備受爭議的賽道,我們認為美容儀的這三大特徵或變化值得關注:

1)高客單:縱觀消費領域的萬億和千億級賽道,如餐飲,母嬰,食品飲料,菸酒,醫療健康,小家電,美粧個護等領域,千元客單的品類包括菸酒,醫療健康和珠寶,而千元客單且又維持高增速的品類,目前看下來美容儀隸屬其中;

2)易種草:相較於一般護膚品的長周期,無論是導出類儀器的可視化,還是緊緻類儀器的即時反饋,都非常適合短視頻和直播電商的種草轉化。「護膚儀式感」「平價護膚品秒變貴价護膚品」等營銷概念的推出,更是利於其在社交平臺種草傳播;

3)渠道紅利:新興美粧CS渠道對美容儀器的青睞,美容儀自身對生活美容館的部分替代作用等都在撬動着該品類相關的渠道紅利;

在未來,隨着美容美膚成為女性的終極議題,以女性為主要消費決策的美容儀仍存在兩類投資機會,一是產品創新,二是渠道創新。

從產品創新的角度看,我們關注企業的三類核心能力:一是產品矩陣的打造能力,多款美容儀產品的推出對企業在資金和時間層面均提出了一定的門檻要求,要求企業在提高供應鏈管理能力的同時,對各類成本進行強管控。二是Hero SKU的推新能力,據新氧(SY.US)白皮書顯示,醫美用户復購率達到92%,品牌有必要進行消費者洞察,不斷提高技術儲備,發展出功能與功效更強大的產品,打造王牌SKU。三是跨界創新的聯動能力,以往美容儀存在價格過高,功能單一的問題。在未來,集功能於一體化,利用前沿護膚成果進行賦能的美容儀品類將成為新的發展趨勢。

從渠道創新的角度看,我們關注企業的兩類核心能力:一是用户運營能力,使用頻率低一直是美容儀被詬病的重點,私域營銷的推動,軟硬件結合的方式,可在一定程度上緩解該問題,要求企業具備私域用户運營的核心能力。二是機構端的聯動能力,將服務產品標準化,通過多種方式傳遞品牌文化與價值,抓住渠道紅利,將新品打造成王牌爆品。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產