熱門資訊> 正文

上市即破發?投資SPAC股票有門道

2021-06-30 13:48

- AudioEye, Inc.(AEYE) 0

- Luminar Technologies Inc Ordinary Shares - Class A(LAZR) 0

- Ucommune International Ltd Warrants (17/11/2025)(UKOMW) 0

原標題:上市即破發?投資SPAC股票有門道

SPAC在國內略顯小眾

大概只有10%的現場觀眾舉起了手。

SPAC這一在中國略顯小眾的概念,在歐美市場已經成為相當主流的融資通道。根據SPAC Analytics數據,SPAC已成為2020年最熱門的上市方式,交易數量首次超過傳統IPO。

2021年第一季度,SPAC大約佔IPO市場總數的79%,從299筆交易中籌集969.1億美元,佔IPO總數的68%。

然而,正如查理芒格所言,「SPAC是泡沫跡象,世界沒有SPAC可能會更美好」。很多SPAC項目「上市即破發」。

舉一個比較有代表性的例子,金融市場平臺Dealogic的數據顯示,在3月22日~3月28日的一周內,在美國IPO的16只SPAC股票中,有14家在IPO首日就收盤破發,其他SPAC交易也低於10美元的IPO發行價。

當然,市場也有LUMINAR(LAZR.O)這種通過SPAC上市之后股價表現相對不錯的公司。那麼,投資人究竟如何選出一個優質的SPAC股票呢?

賽道「性感」很重要

所謂SPAC,全稱為:特殊目的收購公司(Special Purpose Acquisition Corporation),也被稱為」空白支票公司「,是一種頗為另類的上市公司創新形式。簡單來講,SPAC就是一個「殼」,其上市的唯一目的就是融資,然后在一定期限內尋找投資標的,通過兼併收購將標的公司變成上市公司。

通過SPAC上市,共有三個階段。

公告(announce)前階段。這個階段里,SPACs就是一個只有錢的空殼公司。在這個階段,投資者並不知道SPAC的具體目標公司,只會知道SPAC將會投資的行業領域。

公告后,合併前階段。這個階段的SPACs還是一個只有錢的空殼公司,距離變成目標公司只差臨門一腳。在這個階段的SPAC已經宣佈了目標公司,並且已經確定了股東投票表決是否合併的日期(DE-SPACing階段)。

合併后階段。這個階段就是SPAC消失的階段了。合併正式完成(DE-SPAC階段),股票代碼也會改為目標公司的代碼。目標公司此時正式成為上市公司。

「SPAC的第一個階段其實是很平靜的,因為根據監管的規定,誰都不知道究竟要合併什麼標的,所以股價基本在9~10元之間波動。一旦宣佈合併,即第二階段里確定標的公司,股價就會產生巨大波動,通常我們在過去9個月看到的是,如果這個即將被合併的公司講的概念特別好,市場認為該標的所處賽道「很性感」,那宣佈標的之后股價就會上漲很多。」李劍威表示。

一個最典型的例子,就是有卡車界特斯拉之稱的NIKOLA(NKLA.O)。

NIKOLA生產氫能源汽車,在很多技術專家眼里,氫能源汽車在干線運輸領域比電動車好。在市場眼中,這自然是一個很「性感」的賽道。

所以NIKOLA剛剛通過SPAC上市時,股價曾達到93.99美元/股,市值巔峰時達到371億美元。

「但后來公司其實在相當長一段時間內是無法證明或者證偽自己所提出的概念,所以股價后市跌得很厲害。」李劍威説道。

截至6月28日發稿,NIKOLA報收18.60美元/股,僅為巔峰時股價的五分之一。

李劍威總結道:「通過SPAC上市,在宣佈投資標的初期股價大漲、但合併正式完成后股價下跌很多的公司,一個最典型的特徵是處在高科技行業,而且號稱具有殺手鐗技術,但他們在相當長的一段時間內是無法證明自己,股價會受市場情緒影響而產生劇烈波動。」

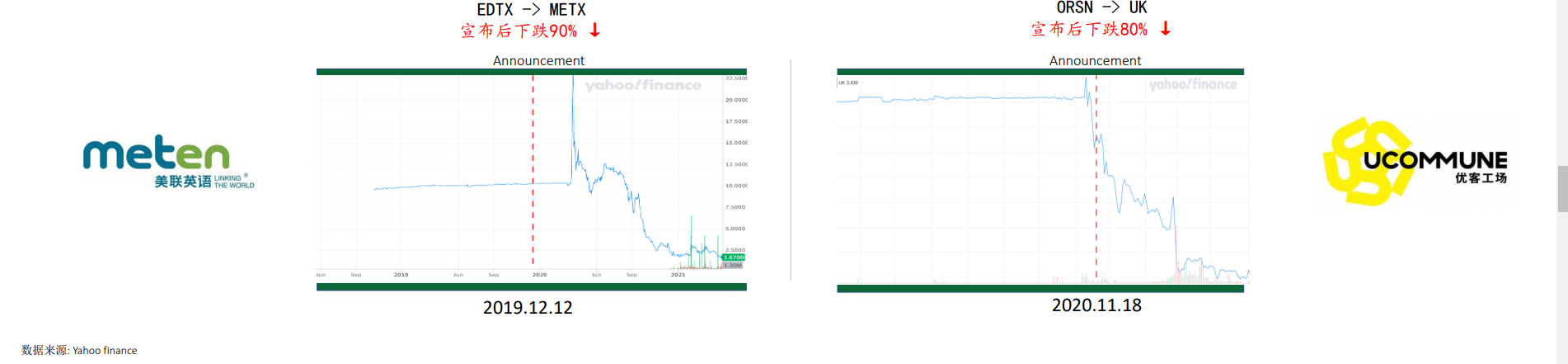

值得一提的是,中國的幾家通過SPAC上市的公司,無論是美聯英語(METXW.O)、還是優客工場(UKOMW.O),在宣佈投資標的即SPAC第二階段時,股價就嚴重下跌。其中美聯英語再宣佈投資標的后股價下挫90%,優客工場宣佈投資標的后股價下跌80%。

基本面決定股價

當到達SPAC第三階段,即合併后階段,這個階段SPAC已經消失了,可以被看作是一個正常的上市公司。

根據奕維科技數據,在全市場目前總計運作的432只SPAC股票中,股價低於10美元的SPAC股票(包含10元)共有252只。而股價在10美元~11美元/股的SPAC股票共有122只。只有18只SPAC股票股價高於20美元。

此外,從股價回報看,SPAC股票不如傳統IPO公司。

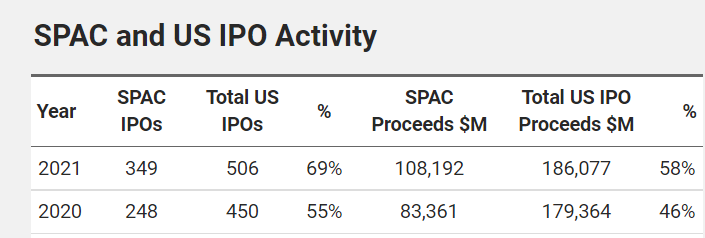

根據SPAC Analytic數據,2020全年SPAC IPO數量佔市場總IPO數量的55%,但產生的收益卻僅佔市場總收益的46%。

截至2021年6月29日,2021年SPAC IPO數量佔據市場總IPO數量的69%,但產生的收益卻僅佔市場總收益的58%。

「當和標的公司合併后(即第三階段),公司股價會隨着基本面產生大幅波動,如果基本面變差,股價就會跌,甚至有可能會跌到兩三塊錢。」李劍威説道。

一位美股分析師表示,到達第三階段后,SPAC股票和正常的上市公司股票估值邏輯是一樣的,基本面變差必然導致公司股價下跌。

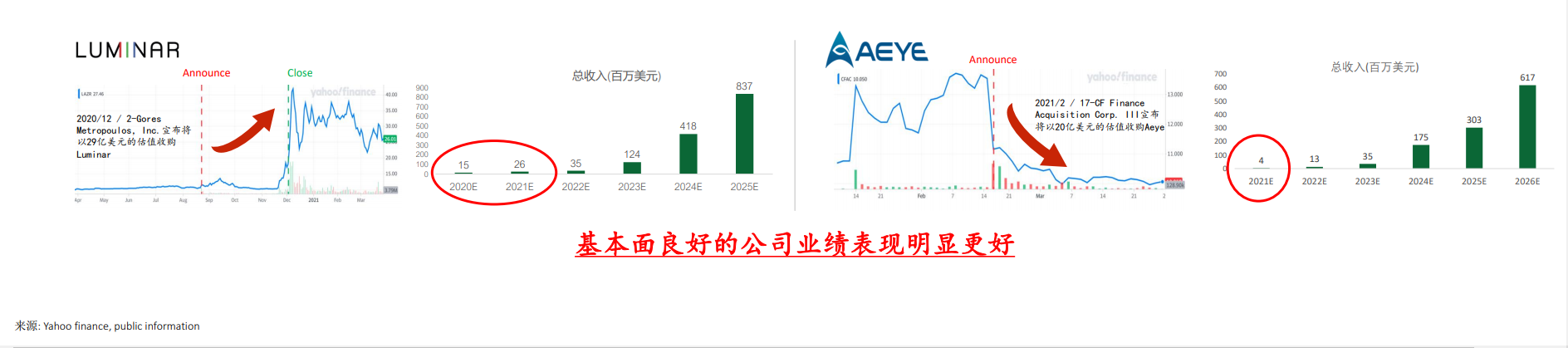

一個很典型的例子是,同屬於激光雷達賽道的兩家公司,LUMINAR(LAZR.O)和AEYE(AEYE.O),由於公司本身基本面的巨大差異,造成了后市股價嚴重分化。

可以清晰地看到,基本面更好的LUMINAR,合併完成后股價成倍增長;而基本面相對一般的AEYE,在宣佈標的之后,股價即大幅下挫。

此外,SPAC發起人也很重要。

「有些發起人更關注公司基本面,更關注長期價值,把自己的利益和投資人的利益綁定在一起。但另外一些發起人僅僅是將SPAC看成一個交易,收取管理費后就不在意項目后續表現了。即使股價跌一半,發起人依然能賺很多錢。」李劍威説道。

發起人注重長期發展的話,項目效果可能會更好,李劍威最后總結道。

推薦文章

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

一圖看懂 | 業績炸裂!寧德時代Q1營收1291億元,歸母淨利207億元,均大增約5成;高管預計Q2產能利用率在八到九成以上

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

財報前瞻 | AI需求依舊爆表!芯片霸主臺積電Q1營收衝破1.1萬億,這四大指標要重點關注?

美股機會日報 | 美伊重返談判!標普500指數收復中東戰爭全部跌幅;燃料電池巨頭BE盤前暴漲12%

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?