熱門資訊> 正文

中金:窺見紐約梅隆銀行(BK.US)的差異化轉型過程,助力中國新機遇業務時代

2021-06-25 08:52

- 美國銀行(BAC) 0

- 紐約梅隆銀行(BK) 0

- 摩根大通(JPM) 0

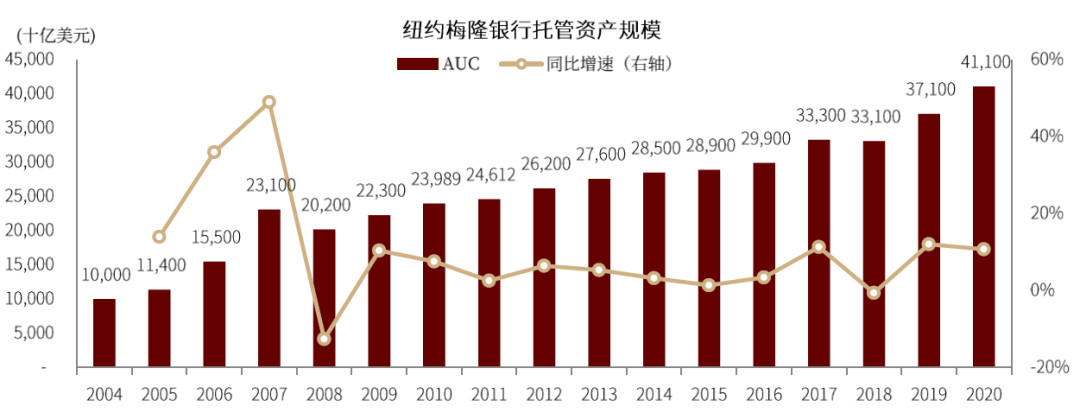

紐約梅隆銀行(BK.US)是全球最大的託管銀行/第九大資管機構,是一家以手續費收入為主的輕資本銀行,核心業務包括資產託管、清算與結算、資產管理、財富管理等。2020A公司託管資產規模共計41.1萬億美元,資管AUM共計2.2萬億美元。

隨着中國經濟轉型升級和金融供給側改革,傳統息差業務發展動力不足,以資管、財富為代表的新機遇業務時代已經到來。紐約梅隆銀行發展史記錄了一家傳統機構的差異化轉型歷程,主要啟示在於:1)公司戰略需順勢而為,契合產業發展、客户變遷的大背景;2)資管、財富、託管業務分別對應產品創設、客户對接和財富資管服務,有相當的協同效應和規模效應;3)把握資管業務機遇並非一定內部生長,金融機構可考慮通過收購實現,公司治理應確保對於智力資本的尊重。

摘要

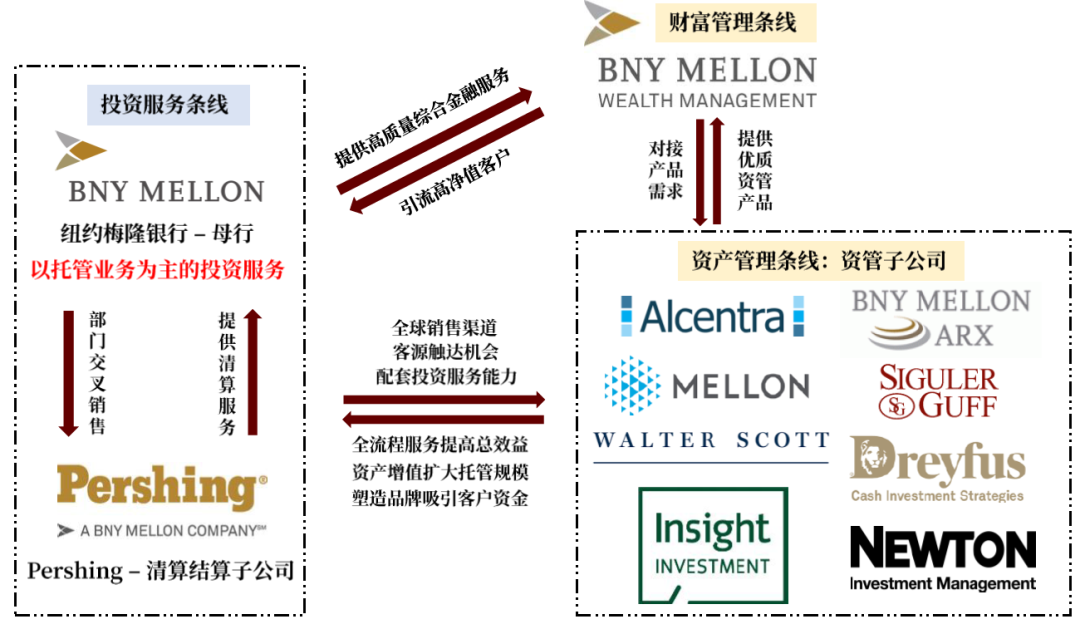

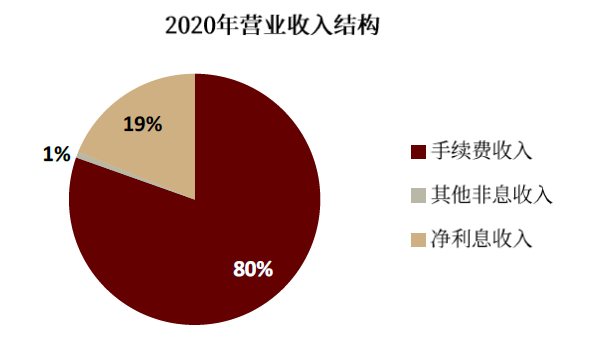

以手續費收入為主的專業銀行。2020年公司手續費收入共計127億美元,佔營業收入80%。主營業務分為投資服務和投資管理兩大模塊:投資服務包括資產託管、清算與結算、存託憑證、公司信託、國際支付、流動性管理、抵押品管理等;投資管理包括資產管理和財富管理。以多元化手續費收入為主的輕資本運營模式,使公司能夠在經濟周期、利率周期波動中保持韌性較強的收益;敏捷聯動的業務合作與交叉銷售有助於提升客户綜合金融貢獻、增強用户粘性。

以託管業務為核心,為客户推介一站式金融服務解決方案。託管行業由於同質性較強、行業整體利潤空間較低,託管費率平均在0.1%左右;但作為託管龍頭,公司獲取了大批優質客羣基礎,從其託管基礎訴求衍生,為客户提供一站式金融服務解決方案。強大的綜合金融服務體系打開了託管業務的盈利空間,同時隨着規模效應及金融科技逐漸加碼,公司逐步構建起業務護城河。

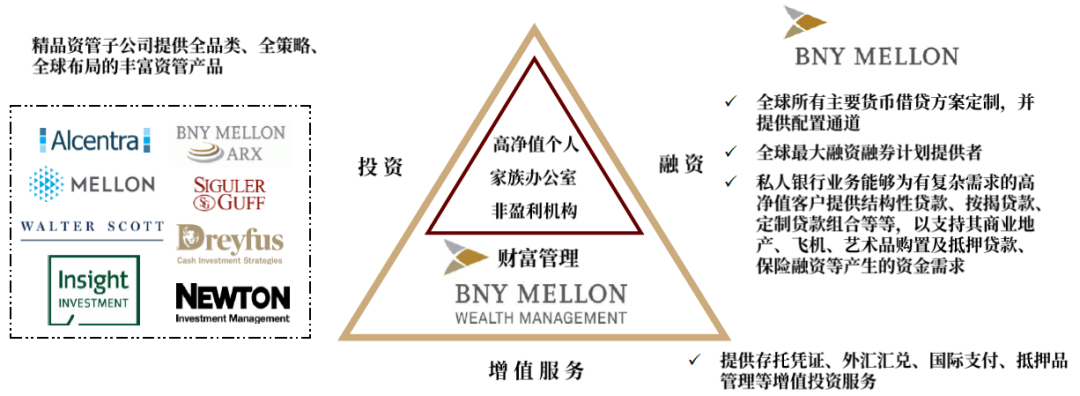

精品資管子公司構建全域資管能力。紐約梅隆8家資產管理公司皆通過收購獲得,截止2020年AUM合計2.2萬億美元,為全球第9大資管機構。被收購資管公司基本保持原有公司治理和經營優勢,專注於細分賽道的金牌資管產品生產,母行則作為資源分配者和分銷渠道的角色,對子公司管理資產進行統籌管理使其最大化發揮專業優勢,同時引薦資產服務端客户、通過全球分銷渠道提升子公司資管產品業務佈局與影響力。

撬動集團資源、聚焦高淨值客户的財富管理需求。依靠精品資管子公司的產品供給能力,財富業務為客户提供保值、增值的多策略資產配置方案;母行則通過融資融券、貨幣借貸、個性化貸款等滿足融資端需求,並配套存託憑證、外匯匯兌、國際支付、抵押品管理等增值服務。

風險

客户綜合服務能力不及預期。

正文

紐約梅隆銀行業務拆解

紐約梅隆銀行是一家以託管、資產管理、清算業務為主的專業性銀行,同時也是全球最大的託管銀行(2020年末託管資產規模達41.1萬億美元)、全球第9大資產管理公司(2020年末AUM共計2.2萬億美元)。同時也是最大的美國國債的清算行、券商交易第一大的清算行、全球最大的存託憑證服務提供商。

公司前身為1784年成立的紐約銀行,是歷史最悠久的美國銀行、以及第一家於紐交所上市的公司;自上世紀80年代起,公司經過多輪併購與業務拆分,逐步剝離傳統銀行業務。2007年,紐約銀行與梅隆金融公司合併,誕生了目前的專注於資產託管與資產管理的行業巨頭。

不同於傳統銀行,營業收入以手續費為主

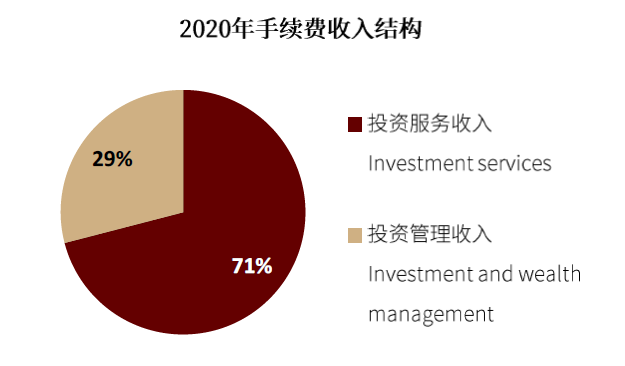

2020年紐約梅隆銀行營業收入共計158億美元,其中手續費收入127億美元、佔比達80%,不同於傳統商業銀行,存貸業務的淨利息收入僅佔19%。從業務結構來看,公司營收主要來自投資服務(Investment Services)和投資管理(Investment and Wealth Management):投資服務包括資產託管、清算與結算、存託憑證、公司信託、國際支付、流動性管理、抵押品管理等;投資管理包括資產管理和財富管理。2020年公司手續費收入中投資服務、投資管理共計90億美元/37億美元、分別佔比達71%/29%。以多元化手續費收入為主的輕資本運營模式,使公司能夠在經濟周期、利率周期波動中保持韌性較強的收益;同時以託管和資管為核心的全方位金融服務體系,為客户提供一站式金融服務解決方案,有效的交叉銷售與業務合作有助於提升客户綜合金融貢獻、增強用户粘性。

圖表:紐約梅隆銀行託管-清算-資管-財富運營體系

資料來源:公司公告,中金公司研究部

圖表:手續費收入為主要的收入來源

資料來源:公司公告,中金公司研究部

圖表:手續費收入主要分為投資服務、投資管理收入

投資服務:圍繞資產託管的綜合金融解決方案

資產託管業務的核心內容,是保障客户所投資產的安全與獨立,並代表委託資產執行資金結算與證券交割等。共同基金、私募基金、銀行理財、養老金等資管產品在運作過程中,資金必須由獨立第三方託管人進行保管,防止資金被挪作他用、以保障所投資產的獨立性與安全性。託管業務也催生了一系列綜合金融服務,除了涉及資金交割的清算與結算外,其他衍生服務還包括投資合規監督、估值覈算、基金份額登記、經營績效評估等。

紐約梅隆銀行以託管業務為核心,為客户推介一站式金融服務解決方案實現增值創收。託管行業由於同質性較強、行業整體利潤空間較低,託管費率平均在0.08%~0.15%的水平之間。但託管龍頭的地位為公司帶來廣泛的機構客户資源:截至2020年末,紐約梅隆銀行與世界前100大資管機構中的93家建立了業務合作,資產規模前100大的銀行中有97家與公司成爲了合作伙伴,同時公司還服務了72%的世界500強公司。基於優質的客羣基礎,公司從資產託管的基礎訴求進行衍生,為客户提供了一站式金融服務解決方案。在資產託管與清算服務之外,公司提供存託憑證服務以供資管機構投資外國權益類標的、提供外匯匯兌與國際支付服務便於客户進行海外資產投資、提供融資融券業務及抵押品管理幫助客户解決投資過程中的流動性痛點等等。強大的綜合金融服務體系打開了傳統託管業務的盈利空間,同時隨着規模效應及金融科技逐漸加碼,公司逐步構建起業務護城河。

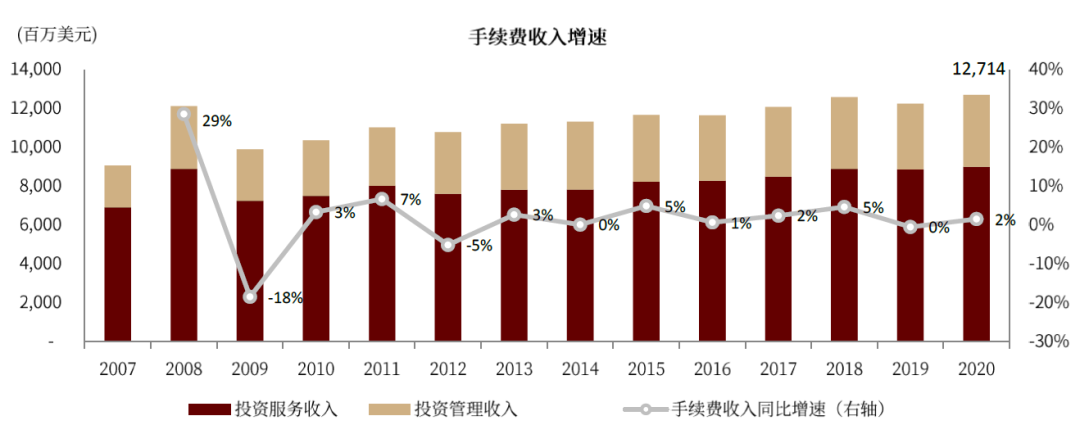

公司目前投資服務板塊共分為5大類:資產服務、清算與結算服務、發行人服務、資金服務以及清算與抵押品管理。2020年公司投資服務手續費收入共計80億美元,同比增長2%,近10年投資服務手續費收入保持穩健增長。

► 資產服務(Asset Servicing):業務主要包括全球資產託管、外幣匯兌、證券借貸與融資、定製結構化產品與另類投資策略等,託管手續費收入是該業務條線的主要收入來源之一。2020全年,資產服務、以及清算與抵押品管理業務收入總和佔投資服務手續費收入的比重為58%。

► 清算與結算服務(Pershing):Pershing(PSTH.US)是專注於提供清算、結算、技術支持的附屬子公司,於2003年由公司前身紐約銀行收購而得。Pershing主要為證券經紀商、資產管理人、註冊投資顧問(RIA)提供全球交易結算、資金清算服務;經過多年業務發展,Pershing助力紐約梅隆銀行成為全球最大的美國國債清算行、券商交易第一大的清算行。2020年,該業務條線收入佔投資服務的比重為21%。

► 發行人服務(Issuer Services):主要提供存託憑證與公司信託服務。藉助全球化佈局,公司助力客户實現境外全品類的資產投資;截至2020年末,紐約梅隆銀行是全球最大的存託憑證服務提供商之一,存託憑證資產的託管規模共計7,380億美元;除了存託憑證的發行和保管之外,公司還提供跨境交易、清算與結算等配套增值服務。藉助強大的債市發行能力,公司信託業務為客户提供了廣泛的信託代理人、履約保證等服務。2020年,存託憑證與公司信託貢獻了14%的資產服務手續費收入。

► 資金服務(Treasury Services):為金融機構、公司、公共組織提供國際支付、流動性管理、貿易金融服務;該服務2020年收入佔投資服務的比重為7%。

► 清算與抵押品管理(Clearance and Collateral Management):主要為權益類和固收類資產交易提供清算與結算服務,是最大的美國國債清算服務提供方。抵押品管理服務聚焦解決金融機構和機構投資者的流動性痛點,是全球領先的三方抵押品管理服務提供商。

圖表:投資服務手續費收入結構(Investment Services)

資料來源:公司公告,中金公司研究部

圖表:2020年公司手續費收入共計127億美元,同比增長2%,近十年保持穩健增長

資料來源:公司公告,中金公司研究部

圖表:截至2020年末,紐約梅隆銀行託管資產規模共計41.1萬億美元,同比增長11%

資料來源:公司公告,中金公司研究部

圖表:2020年末,紐約梅隆銀行託管資產規模位列全球第1

資產管理:精品資管子公司構建全域資管能力

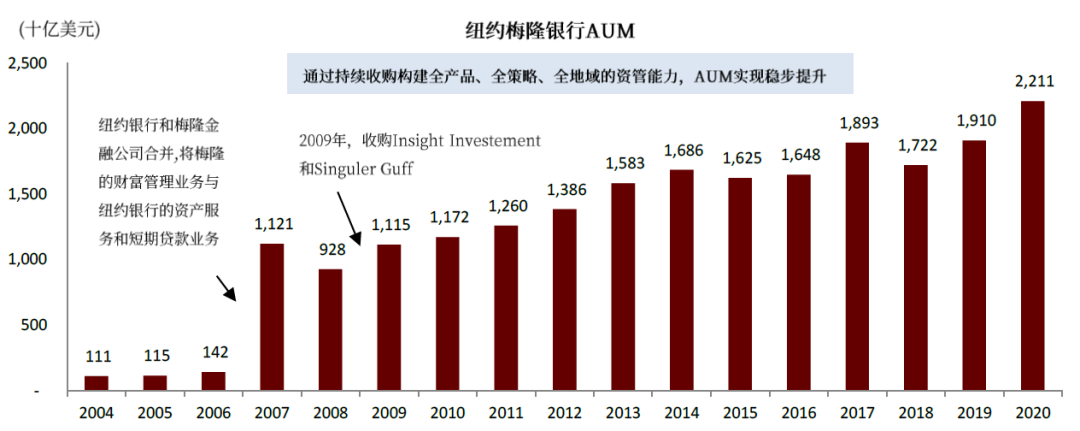

紐約梅隆銀行通過多次收購與業務整合,形成了8家資管子公司獨立專營的資管體系,為客户提供全品類、全策略、全球佈局的豐富資管產品。「精品店」模式使各家資管子公司專注於其專營領域、構建細分賽道的金牌資管產品,母行紐約梅隆則作為資源分配者和分銷渠道的角色,對子公司管理資產進行統籌管理使其最大化發揮專業優勢,同時引薦資產服務端客户、通過全球分銷渠道提升子公司資管產品影響力。截至2020年末,公司管理資產規模共計2.2萬億美元,同比增長16%,位列全球第9大資管機構;2020年資管業務收入共計26億美元,佔手續費收入的20%。

資管業務依靠收購擴張,子公司被收購后保持較高的獨立性與完整性。紐約梅隆在1994年至2018年間,完成了多次資管公司的收購與出售,形成了目前8家資管子公司的業務佈局。被收購的資管子公司在經營管理方面有較大的獨立性,基本保留了原有的管理層,公司經營與投資理念並未受到母行過多干預。以專營現金管理業務的Dreyfus為例,1994年被梅隆銀行收購之后經營層保持穩定,截至目前,現任首席投資官、現任首席運營官、信用研究主管均為上世紀90年代以來的老員工,在Dreyfus有超過二十年的工作經歷。我們認為,資管子公司較為獨立的運營管理模式有利於在各子公司建立合理的激勵機制、減小融合阻力、推動細分賽道的深耕與創新。

8家資管子公司「各顯神通」,塑造全品類、全策略、全球佈局的資管能力。8家資管精品店並非全能型資管機構,而是專注於具體的產品、策略或地域構建細分賽道的核心競爭力。例如,Insight inv./ Mellon Inv. / Dreyfus分別是固定收益、指數基金、現金管理產品的資管專家;Newton聚焦高淨值客户,定製主題性權益投資策略;ARX是位於巴西的資管子公司,幫助拓展南美區域的資管業務。完備的產品供給能力是紐約梅隆AUM持續增長的驅動力,子公司不斷擴張的AUM不僅為託管業務創收,同時也為財富管理客户提供了豐富的產品品類、最大化實現客户資產增值。

圖表:紐約梅隆銀行8家資管子公司

母行統籌管理實現AUM最優化配置。紐約梅隆銀行根據各家資管子公司專營能力進行AUM重新分配、以充分彰顯各領域的產品特色,對於提高產品辨識度和產品競爭力具有重要意義。公司2021年2月宣佈,將Mellon Inv.的2223億美元資產進行重新分配,固收領域專家Insight Inv將獲得1052億美元的固定收益資產,現金管理公司Dreyfus獲得400億美元流動性管理資產配置組合,偏股型基金管理人Newton將分得771億美元的股權資產及多資產配置組合(同時將從紐約梅隆日本分支機構獲得部分日本股票資產);而Mellon Inv.則將更專注於運營指數型基金[1]。全球投資資源的合理專營化配置,有利於各家資管子公司建立有深度、有辨識度的拳頭產品。

客户引流與統一中臺架構助力資管子公司二次騰飛。藉助母行的全球化戰略,資管子公司可對接母行的全球分銷渠道以擴張其市場影響力、打破地域界限。同時紐約梅隆作為「中央處理器」,為資管子公司提供統一的科技中臺、法律合規審覈流程協助等,幫助降低子公司運營成本。

圖表:截至2020年末,紐約梅隆銀行資產管理規模共計2.2萬億美元,同比增長16%

資料來源:公司公告,中金公司研究部

圖表:截至2020年末,紐約梅隆銀行資管規模位列全球第9

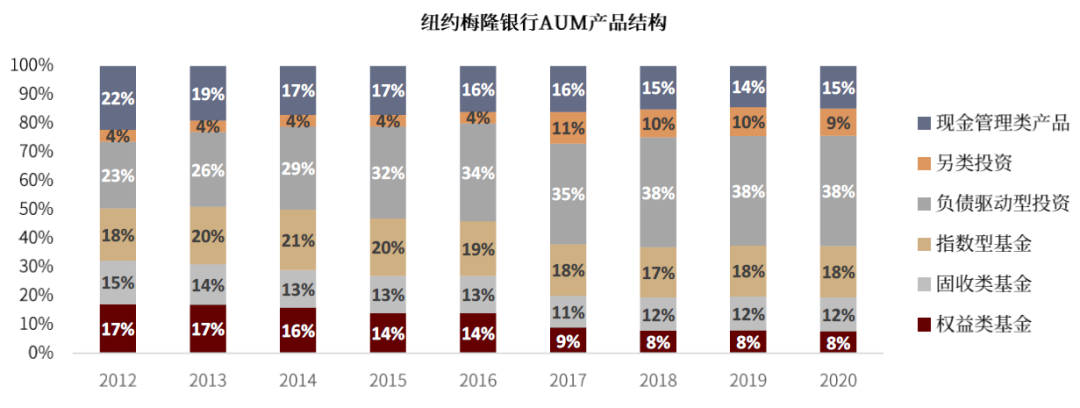

圖表:近十年,託管業務的高速增長提升負債驅動型投資的佔比,同時公司加碼另類投資、為客户提供更多元化的資產配置,而主動型權益類基金在市場有效性增強的背景下佔比呈現下降趨勢

財富管理:高淨值客户的服務價值鏈

背靠強大資管實力與全球業務佈局,紐約梅隆銀行財富管理業務充分調動了全行及子公司的資源,滿足財富客户的複雜投融資需求:精品資管子公司為客户提供保值、增值的多策略資產配置方案,母行則通過融資融券、貨幣借貸、個性化貸款滿足融資需求,並配套存託憑證、外匯匯兌、國際支付、抵押品管理等增值服務。公司財富客羣主要為高淨值個人、家族辦公室、捐贈基金等非盈利機構,主要來自投資服務經營過程中所積累的偏對公屬性的高淨值客户。財富管理並非公司主營業務,其功能更類似承接存量客羣的財富管理需求,幫助提升客户綜合金融貢獻與用户粘性。由於紐約銀行和梅隆金融公司分別於2001年/2006年出售了零售銀行業務,公司並不依靠零售客羣的快速擴張提升財富業務營收貢獻。2020年公司財富管理業務創收11億美元,佔手續費收入的比重為9%。

圖表:財富管理業務綜合金融服務體系

資負業務:低息差是託管業務順利展業的成本

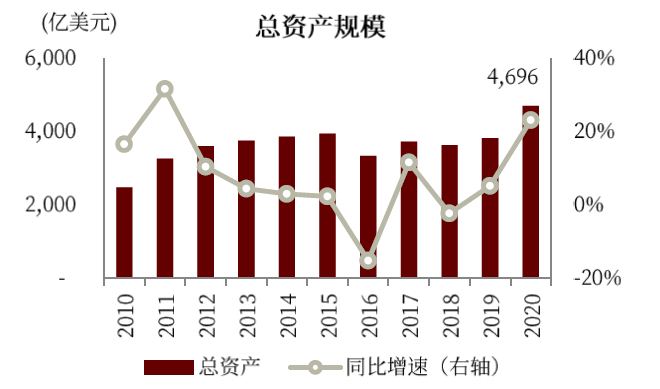

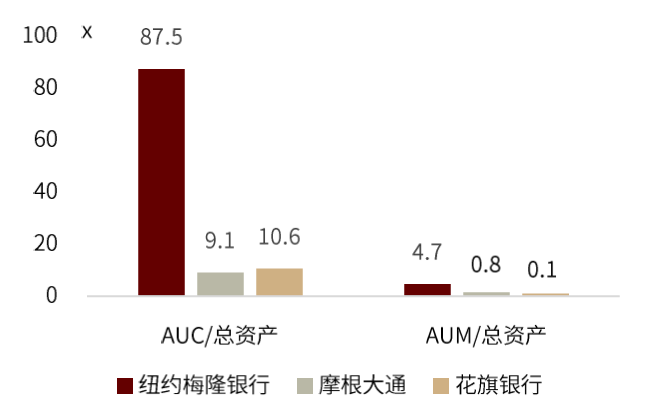

作為託管銀行,信貸規模擴張所帶來的息差收入並非紐約梅隆銀行的主營業務。截至2020年末,公司資產總計4,696億美元,AUC/總資產、AUM/總資產的比例分別達到87.5倍、4.7倍,遠超傳統商業銀行的水平,屬輕資產運營模式。從資負結構來看,存款是負債端資金的主要來源,主要來自託管業務和資管業務經營過程中沉澱的低成本資金。而在資產端,為實現久期匹配、滿足流動性需求,公司配置了較多低風險、低收益、高流動性的同業資產和債券;而貸款佔比僅12%,主要來自融資融券代理計劃、流動性支持等金融服務等,實現為客户提供優質的綜合金融服務。

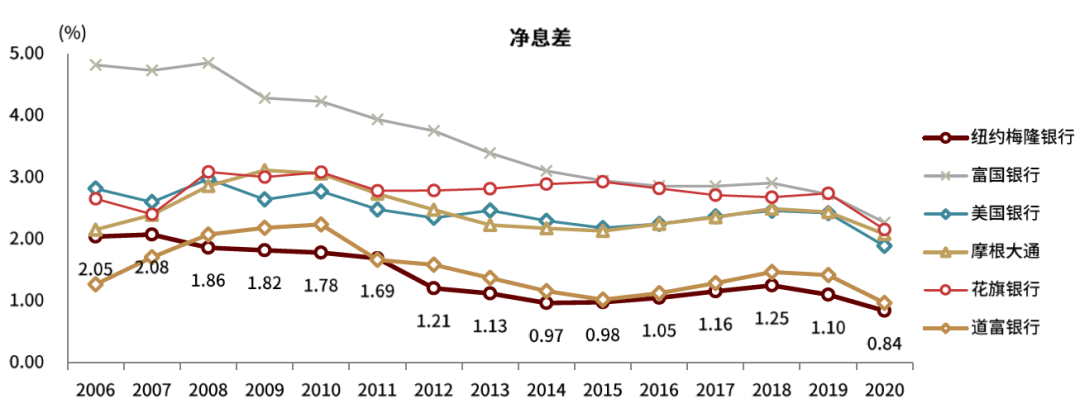

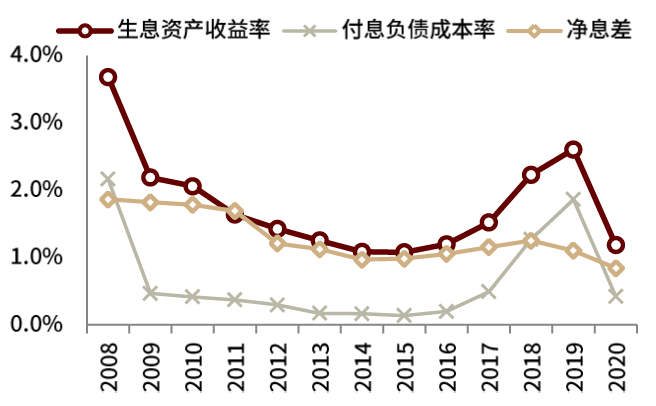

低息差是託管業務順利展業的成本,資負業務為託管等業務提供附加收益。2020年,紐約梅隆銀行淨息差錄得0.84%,而同期美國四大行平均淨息差為2.10%;回顧以往,過去十年紐約梅隆銀行平均淨息差水平也僅為1.14%,較美國四大行2.62%的平均淨息差仍有較大差距;全球第二大的託管銀行——道富銀行,過去10年平均淨息差也僅錄得1.31%。

我們認為,託管銀行較低的淨息差水平屬於經營的必然結果,淨息差也並非展現託管銀行綜合實力的核心指標。託管人需要依據客户指令對賬户進行操作,爲了能確保及時、準確地完成客户的操作要求,公司的表內業務必須保持較高的風險控制水平與流動性水平,故資產端相應配置了較多存放美聯儲、國債等高流動性、低風險、低收益的資產,從而拉低了生息資產收益率,導致了淨息差顯著低於美資四大行的現象。表內生息資產較低的利息率可以視作紐約梅隆銀行爲了託管業務順利展業而付出的成本,為創造手續費收入提供了基礎。

圖表:2020年末,公司總資產共計4,696億美元

資料來源:公司公告,中金公司研究部

圖表:相較傳統銀行,紐約梅隆銀行擁有輕資產屬性

資料來源:公司公告,中金公司研究部

圖表:作為託管銀行,紐約梅隆銀行和道富銀行淨息差水平遠低於美國四大行

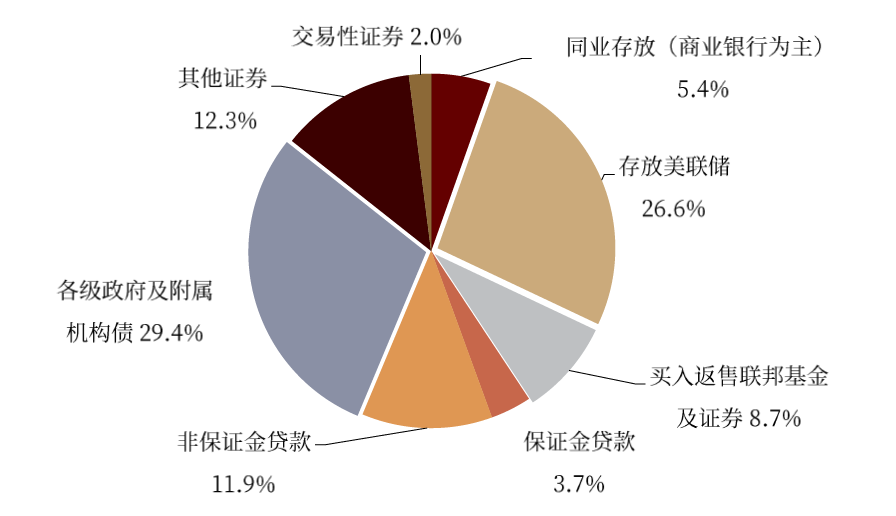

圖表:2020年紐約梅隆銀行生息資產結構:存放美聯儲、各級政府及附屬機構佔比分別達26.6%、29.4%,貸款僅佔15.6%

負債端:託管與資管經營帶來低成本資金沉澱。紐約梅隆銀行擁有較優的負債能力,2020年公司全年平均付息負債成本率僅0.42%,其中存款共計3,415億美元,佔比達81%,是負債端資金的主要來源。

► 受託資金的賬户留存:受託的資管產品資金在運營過程中,為公司帶來了可觀的低成本存款。例如,在投資運作的過程中,資金的部分頭寸會處於空倉狀態、以等待未來的投資機會,這些閒置資金就留存在了託管賬户中;再如,開放式產品需要準備一定比例的流動性資金以應對潛在的投資者贖回,亦為託管賬户帶來低成本資金沉澱。

► 資管產品運作流程的存款沉澱:在資管業務方面,留在表內的低成本存款主要體現在「募集期」、「贖回后/到期后」與「等待期」三個時間點:資管產品資金募集需要一定周期,募集到的資金會暫時以活期存款的形式留存於銀行表內;產品贖回或到期后,通常需要1-3天才能實現資金到賬,亦為銀行提供了低成本存款;而在資金到賬后,客户會等待投資機會的到來、延迟之后的投資交易,從而拉長了低成本資金的留存時間。

資產端:為滿足流動性需求,同業資產、國債受到青睞。為滿足負債端客户較高的流動性需求(主要為受託資產的資金運作),公司無法在資產端配置長久期、高收益的貸款,而是增加配置了流動性強、低收益的同業資產和債券。2020年末生息資產結果中,各級政府及附屬機構債券、存放美聯儲、買入返售聯邦基金、同業存放資產佔比分別為29.4%、26.6%、8.7%、5.4%,累計佔比達70.1%,而貸款僅佔15.6%,從而拉低了生息資產收益率。2020年公司生息資產收益率僅為1.19%。

貸款主要產生於融資融券、流動性支持等金融服務。貸款服務是大託管、大資管業務中不可或缺的鏈條,公司以低成本資金滿足客户在投資過程中的流動性需求的,協助託管業務、資管業務等順利展業。

► 託管賬户透支貸款:基金在運作過程中會發生賬户透支,包括證券交易、資金轉賬、外匯交易結算等環節,根據協議託管人會為基金支付預付款,從而形成貸款收入。

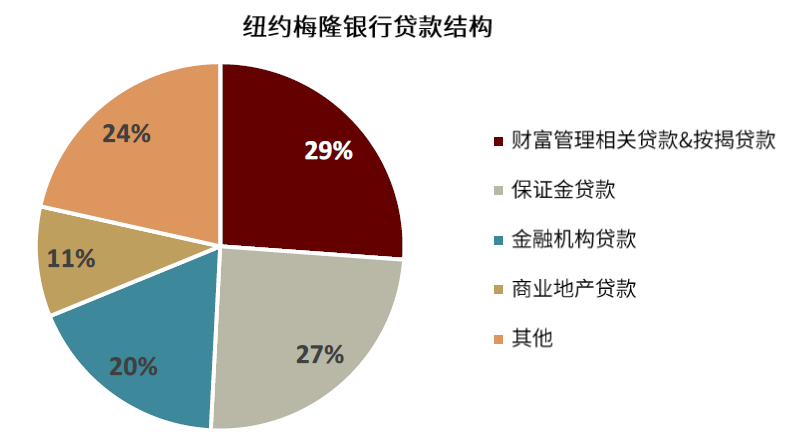

► 證券投資保證金貸款:以融資融券的形式為證券經紀商提供保證金貸款。截至2020年末,公司保證金貸款共計154億元,佔所有貸款的比重為27%。

► 證券抵押貸款:為客户提供最高達到70%抵押物市值的貸款,不設具體還款期限,但如果抵押物的價值下跌,投資者會被要求補繳額外證券資產作為抵押品。

► 私人銀行業務貸款:為有複雜需求的高淨值客户提供結構性貸款、浮動或固定利率按揭貸款、單獨設計的貸款組合等等,以支持其商業地產、飛機、藝術品購置及抵押貸款、保險融資等產生的資金需求。

圖表:存款是公司資金的主要來源

資料來源:公司公告,中金公司研究部

圖表:公司生息資產收益率和付息負債成本率都處於較低水平

資料來源:公司公告,中金公司研究部

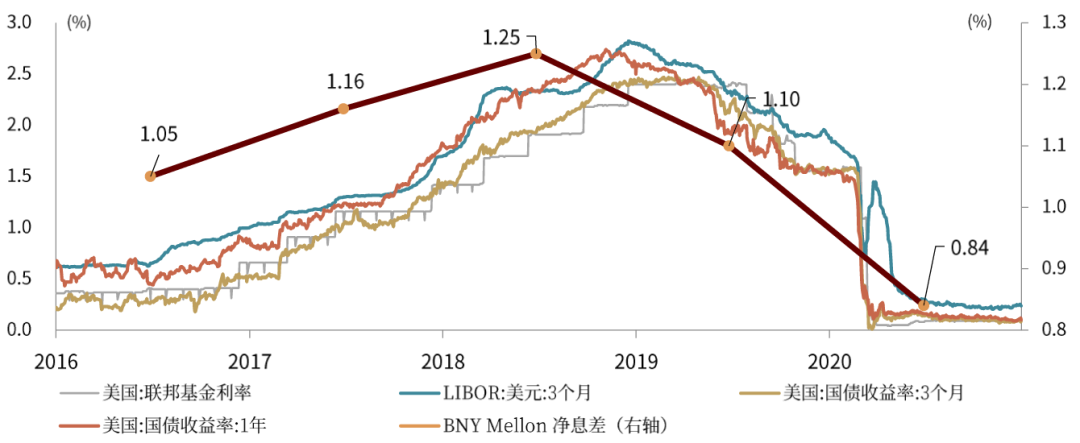

圖表:紐約梅隆銀行淨息差和短期利率相關性較高

資料來源:公司公告,萬得資訊,中金公司研究部

圖表:2006年紐約銀行剝離了傳統零售銀行業務,自此貸款佔比逐步降低;隨着託管業務和資管業務成為營業收入的主要來源,高流動性的金融投資佔據了資產的主要構成部分

資料來源:公司公告,中金公司研究部

圖表:2020年紐約梅隆銀行貸款結構

較強的經濟周期抵禦能力,信用成本對利潤的侵蝕程度較低

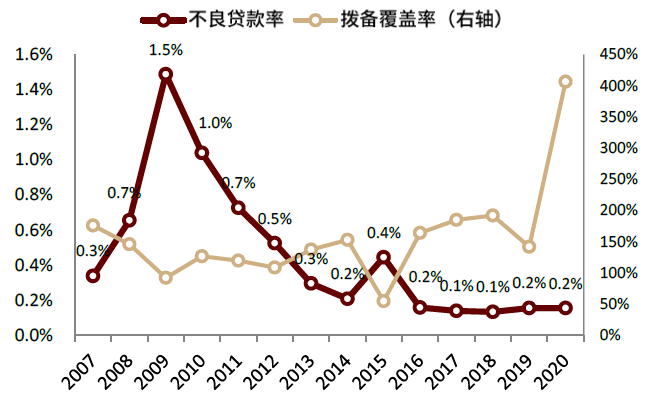

紐約梅隆銀行手續費主導、輕資產的運營模式,幫助公司有效抵禦經濟波動風險、利率波動風險,近5年不良率持續低於0.2%,資產質量顯著優於同業機構,同時信用成本對於公司利潤的侵蝕程度較低,在2020年疫情影響中仍保持相對韌性的盈利表現。

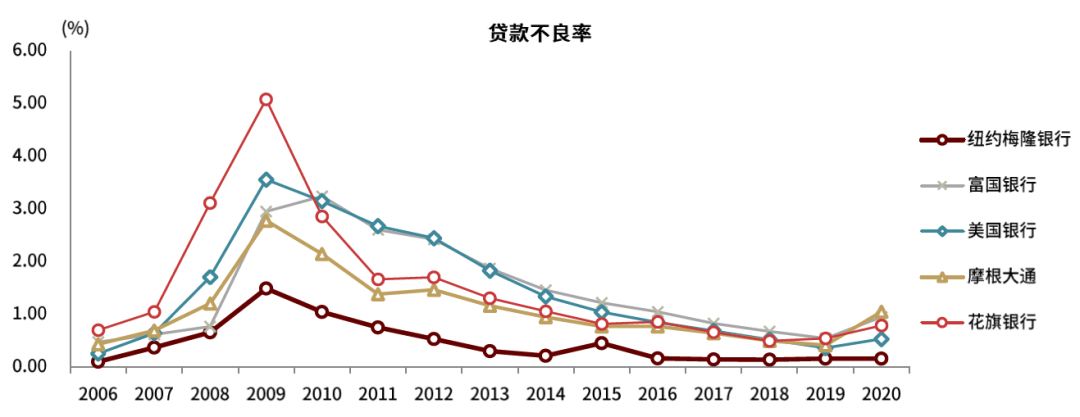

截至2020年末,公司不良率錄得0.16%。由於公司貸款投放主要用於滿足機構客户短期投融資需求,整體資產質量顯著優於美資四大行。2010-2019年,美資四大行平均不良率為1.32%,同期紐約梅隆10年平均不良率僅0.39%。受到疫情影響,美資四大行2020年貸款不良率同比增長37bp至0.83%,而紐約梅隆不良率環比持平。

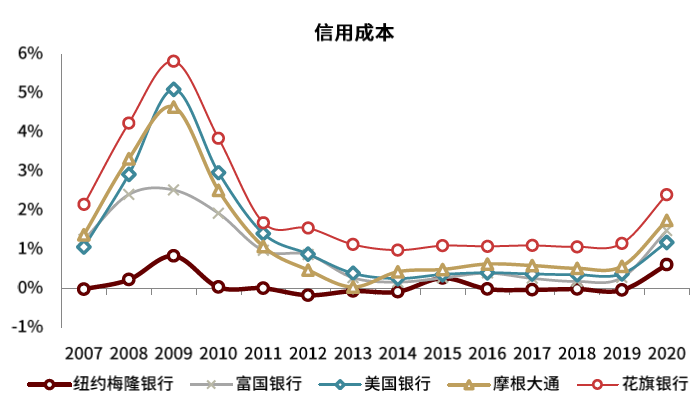

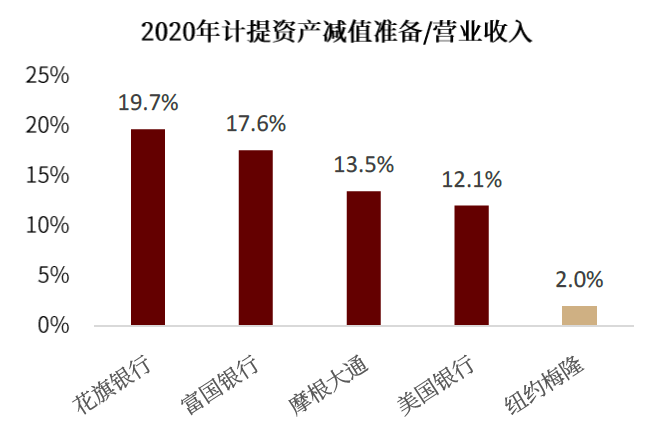

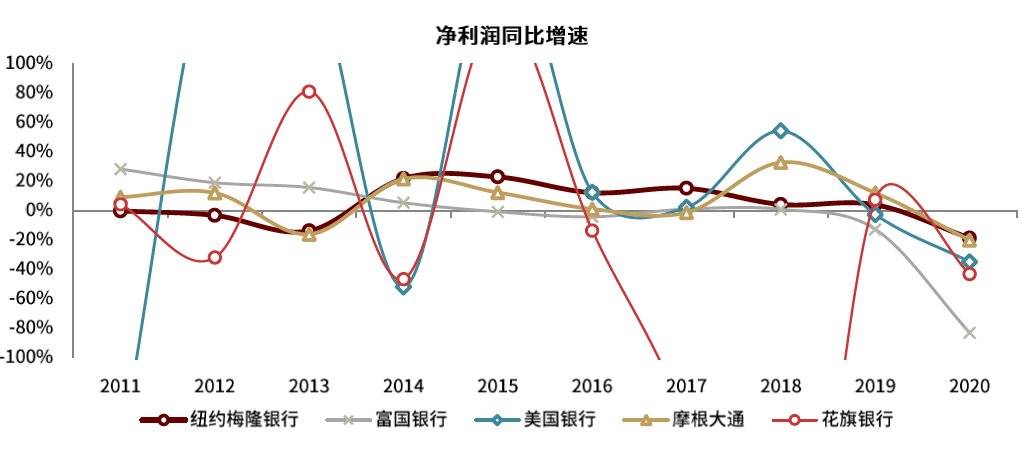

信用成本消耗較低的財務資源,淨利潤增速表現穩定。受到疫情影響,公司2020年信用成本錄得0.60%,而富國銀行(WFC.US)、美國銀行(BAC.US)、摩根大通(JPM.US)、花旗銀行信用成本分別為1.48%、1.17%、1.74%、2.20%;紐約梅隆計提資產減值損失僅消耗了2020全年營業收入的2%,顯著低於美資四大行。縱觀近十年,公司淨利潤增速保持相對穩定、盈收韌性較強,雖然2020年淨利潤同比下滑19%,但同期富國銀行、美國銀行、摩根大通、花旗銀行淨利潤同比降幅分別達到83%、35%、20%、43%,受疫情影響幅度低於四大行。

優先級債券綜合信用評級位列美國銀行首位。截至2021年3月末,紐約梅隆銀行優先級債券的穆迪、標準普爾、惠譽的信用評級分別為Aa2/AA-/AA,綜合評級位列美國銀行首位,反映出公司整體經營穩健、風險抵禦能力較強。

圖表:紐約梅隆銀行不良貸款比率維持低位

資料來源:公司公告,中金公司研究部

圖表:信用成本對利潤的損耗較低

資料來源:公司公告,中金公司研究部

圖表:紐約梅隆銀行對經濟周期波動的風險抵禦能力較強,不良率表現優於美國四大行

資料來源:公司公告,彭博資訊,中金公司研究部

圖表:在疫情的影響中,2020年紐約梅隆銀行計提資產減值準備佔營業收入的比重僅2%,而美資四大行信用風險對營業收入造成了較大侵蝕

資料來源:公司公告,中金公司研究部

圖表:紐約梅隆銀行綜合信用評級位列美國商業銀行首位(優先債券評級,截至2021年3月)

資料來源:公司公告,中金公司研究部

圖表:紐約梅隆銀行淨利潤增速相對穩定,2020年受到疫情影響低於美資四大行

收購轉型史:剝離傳統零售信貸業務、構建輕資本金融服務體系

20世紀80年代,美國傳統銀行業競爭日益加劇,銀行業進入壁壘降低、金融科技嶄露頭角、直接融資佔比提升、資本市場開放引入國際競爭者逐漸侵蝕了以利差為主的核心競爭力,同時美國經濟的周期波動於個別行業風險暴露進一步壓降傳統信貸業務的利潤空間。以紐約梅隆銀行為首的部分商業銀行開始探索收購轉型之路,逐步剝離性價比降低的傳統銀行業務、增加輕資本、抗周期性強的金融服務佔比。

► 銀行業進入壁壘降低、業務空間承壓。諸多非銀金融機構、工商企業在美國及全球介入傳統銀行服務領域,廣泛開展信用卡、商業票據等業務。同時,隨着美國資本市場蓬勃發展,證券化所帶來的直接融資比例提升,壓縮了銀行傳統的存貸業務空間;對衝基金、結構性債券基金、風投公司的不斷涌現也在逐步侵蝕傳統銀行的服務邊界。

► 資本市場開放、金融全球化推進使傳統銀行業務競爭趨於白熱化。隨着全球化進程加速,越來越多的國家逐步放松投融資限制和外匯管制,更多銀行可以跨國併購、擴大業務版圖,世界跨國銀行對國際金融市場份額的爭奪加劇。

► 傳統信貸業務受利經濟、利率波動影響較大。傳統信貸業務受宏觀經濟形式、經濟結構、利率走勢波動影響較大,信用成本侵蝕了一定程度的經營利潤。

► 信息技術等金融科技在銀行業得到廣泛普及。互聯網技術幫助信息與資金的雙向交流可以在極短時間內完成,對傳統商業銀行的支付和分銷模式形成了一定挑戰,銀行需快速佈局信息傳輸、電子交易、風控等領域的金融科技實力。

從追求存貸款規模擴張的融資中介轉向輕資本運營的金融服務中介。面對上述諸多挑戰,紐約銀行和梅隆金融公司從80年代末期逐步出售脱離傳統信貸業務,轉型收購資產託管、資產管理、證券服務、清算服務等輕資本、抗周期性強的金融服務領域。

► 紐約銀行:1988年公司收購Irving Trust,提升證券服務與信託的市場份額;1995年、1999年公司分別收購摩根大通全球託管業務和蘇格蘭皇家信託銀行,使其一躍成為全球最大的託管銀行、市場率高達13%,奠定了託管行業龍頭的基礎;2000年公司收購常春藤資產管理,補強投資管理的投研與分銷能力;2003年,公司佈局清算業務,收購細分行業巨頭Pershing LLC(目前演變為紐約梅隆銀行的Pershing業務條線), 形成業務閉環,為客户提供全流程金融交易解決方案;2006年與摩根大通信託業務進行置換,標誌着紐約銀行徹底剝離傳統零售銀行業務。

► 梅隆金融公司:1992年美聯儲批准允許商業銀行進行基金做市交易,公司迅速反應,分別在之后兩年內收購波士頓資管、德雷福斯公司兩家資管巨頭,使其在共同基金、私行財富領域快速擴張,成為當時最大的共同基金銀行管理機構,奠定了梅隆在全球資產管理的領導地位。公司在1999年摒棄梅隆銀行的公司名稱,正式更名為梅隆金融公司,戰略目標徹底定位專注高增長、高收益的投資服務等板塊;2001年公司將旗下零售銀行業務出售給國民金融集團,徹底退出傳統銀行零售業務。在1994年之后的12年內公司陸續收購多家財富管理、資產管理、對衝基金、私人財富管理、託管服務公司,繼續擴張金融服務版圖。

圖表:紐約梅隆銀行收購轉型核心事件

合併之后,紐約梅隆銀行聚焦全球化戰略,持續資產託管、資產管理、信託、電子交易等領域頭部公司的收購,提升全球金融服務、資產配置、與客户攬儲能力。

► 業務能力全面的頂尖資產服務提供商。在全球化戰略下,公司收購了海內外多家資產服務相關的頭部公司,領域包括資產託管、信託、資產證券化、電子交易、技術服務等。圍繞資產託管的全業務配置,進一步鞏固了客户綜合金融服務能力,為跨領域、跨地域輸出更多的金融服務提供了更多契機。

► 跨區域、全種類資產的投研與資產配置能力。全球化擴張幫助紐約梅隆進一步夯實基礎投資能力,同時補齊其他資產品種的資產配置與投研,實現全球、全資產種類的投資管理覆蓋。目前紐約梅隆銀行共有8家核心專營資管子公司,專營領域包括全球基金、另類投資、全球次級債券、貨幣基金及短期策略、固定收益、房地產投資基金、PE、直投等;其中ARX和Insight Investment分別是總部位於巴西和英國的資管機構,幫助公司拓展異地市場佈局。

► 尖端電子交易系統是全球化戰略的核心技術保障。全球化戰略下AUC、AUM的持續擴張對金融科技實體提出了挑戰。爲了確保實時高效的交易與全球業務數據安全共享,公司於2010年收購了PNC金融服務集團旗下的全球投資服務業務(global investment servicing business),擴大資管規模的同時,也引入了先進的跨國交易處理技術,提升公司向基金經理和財務顧問提供全球跨業務領域服務的實力。2013年,公司收購了專注於外匯交易電子通訊網絡的FastMatch公司,拓展電子交易網絡的高新科技與軟硬件佈局,為客户提供更極速、安全的交易體驗。

全球分銷渠道以及業務的協同效應,是收購資管公司的核心競爭力。我們認為,紐約梅隆銀行之所以能推進全球資管機構的成功收購,核心競爭力在於資管子公司的併入可顯著增強公司內部的協同效應、從而提升公司收購出價的空間,同時被收購資管公司可利用紐約梅隆銀行遍佈全球分銷渠道擴張市場份額與全球影響力。

對於紐約梅隆銀行而言,在全球佈局收購資管子公司,有助於提升全球資產配置能力、補齊各類資產的投資管理實力,為資管客户提供更為豐富與分散化的資產配置選擇。資管能力的提升,亦能促進部門協同與交叉銷售,例如公司可為跨國清算、存託憑證客户提供相較競爭對手更完備的全球資產配置,提升客户綜合金融貢獻。

對於被收購的資管子公司而言,藉助紐約梅隆銀行的全球業務佈局和分銷渠道,可以快速實現業務銷售的地域突破、擴張市場份額;同時資管子公司可在自身主營專長的投資領域擁有相對獨立的運行決策機制、以更市場化的模式為母行創造業務貢獻。

以Insight Investment資管公司為例,紐約梅隆銀行於2009年收購勞埃德銀行集團旗下的Insight Investment英國主動管理資產公司:

► 擴大資產管理規模,顯著提升在英國資管市場份額及英國市場的資產的配置能力;

► 母行藉助子公司投研團隊,補強在固定收益、衍生品端的投資實力;

► 進一步打通英國市場,在當地輸出清算等資產服務業務;

► Insight Investment藉助紐約梅隆在美國的業務佈局,開啟擴展美國市場。

借鑑意義

隨着中國經濟轉型升級和金融供給側改革,傳統息差業務發展動力不足,以資管、財富為代表的新機遇業務時代已經到來。紐約梅隆銀行發展史記錄了一家傳統機構的差異化轉型歷程,主要啟示在於:1)公司戰略需順勢而為,契合產業發展、客户變遷的大背景;2)資管、財富、託管業務分別對應產品創設、客户對接和財富資管服務,有相當的協同效應和規模效應;3)把握資管業務機遇並非一定內部生長,金融機構可考慮通過收購實現,公司治理應確保對於智力資本的尊重。

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指六連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?