熱門資訊> 正文

上海優寧維生物IPO:被疑通過內部交易逃税,8人撐起1400萬內部交易?

2021-06-03 11:42

【硬核研報】油價再度突破70美元大關!原油延續震盪格局,石油化工能否繼續跑贏市場?把握業績周期改善投資機會(名單)

【硬核研報】國產軟硬件繁榮期將至!「鴻蒙系統」發佈,「開源+開放」造就全球第三大移動應用生態,這些參與者將共享萬億新市場(附名單)

【硬核研報】華為鴻蒙降臨,通信產業鏈大反攻開啟!機構高呼板塊估值已跌入10年底部,3年的估值與持倉上行期開啟(附低位小而美組合)

【硬核研報】電動車+儲能雙輪驅動下,鐵鋰材料重回高速增長!磷酸鐵鋰龍頭業績暴增678%,4萬噸新產能投產助力盈利水平再上新臺階

來源: 企觀資本

作為一家產品全面的抗體及相關產品代理商,上海優寧維生物科技股份有限公司(以下簡稱「優寧維」)向創業板IPO發起衝擊。

雖然名字中帶有「生物科技」字樣,優寧維卻屬於「批發和零售業」行業,代理收入成為公司主力。

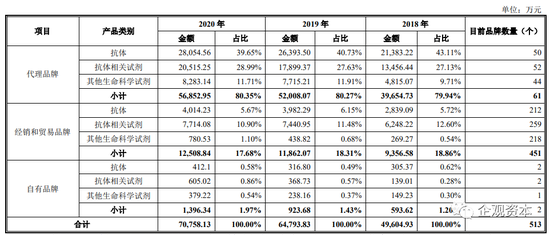

2018年至2020年,優寧維通過代理品牌實現的營業收入分別為3.97億元、5.2億元以及5.69億元,佔整體營收的比重分別為79.94%、80.27%和80.35%。

有投資者發現,依賴代理收入之下,優寧維的自主生產能力幾可忽略,而其違反協議銷售供應商競爭對手產品的情形,若供應商採取行動,或對其長期業績造成衝擊。

代理及經銷貿易貢獻98%以上營收

公開資料顯示,優寧維成立於2004年,主要經營模式為採購第三方品牌生命科學試劑產品,重點在國內進行銷售。招股書顯示,該公司整合了Agilent、BD、CST、Cytiva等50多家行業知名品牌抗體產品,形成了以第三方品牌產品為主、自主品牌產品為輔的供應體系。

數據顯示,2018年至2020年,優寧維通過代理品牌實現的收入分別為3.97億元、5.2億元以及5.69億元,佔整體營收的比重分別為79.94%、80.27%和80.35%,保持穩定。

代理和經銷貿易產生的收入,佔優寧維整體營收的比重超過98%來源:招股書

優寧維在招股書中解釋,代理模式銷售生命科學試劑系國內生命科學試劑行業的普遍特徵,目前國內生命科學試劑市場主要由國外知名品牌壟斷,國內企業一般由代理起步。

除代理產品外,優寧維還通過經銷或貿易等方式銷售Abcam、Luminex、Thermo等品牌產品。2018年至2020年,優寧維通過經銷和貿易銷售品牌產品產生的收入分別為9356.58萬元、1.19億元以及1.25億元,佔同期營收的比重分別為18.86%、18.31%以及17.68%。

按此,代理和經銷貿易佔據着優寧維收入的絕對比重,上述3年間,佔營業收入的比重均在98%以上。

需要注意的是,在經銷層面,優寧維經銷商大進大出的局面引人注目。

數據顯示,2018年至2020年,優寧維經銷商數量分別為2576家、3120家以及3359家,同期間退出的經銷商數量分別為607家、835家和1146家,退出經銷商數量佔比分別為27.93%、32.41%和36.73%,創下3年峰值。

與此同時,其新增經銷商數量則相對穩定,上述3年間新增經銷商數量分別為1008家、1143家和1137家。顯然,2020年退出經銷商數量已超過新增數量,經銷商呈現淨流出狀態。

不僅如此,Abcam作為優寧維經銷的主要產品之一,該產品的銷售違反了優寧維與供應商的採購協議。招股書顯示,2018年12月,優寧維曾與賽信通(上海)生物試劑有限公司簽署分銷協議,約定優寧維不得分銷或銷售Abcam及其關聯公司或賽信通中國不時指定的任何其他競爭對手的任何產品。

優寧維承認,該公司自2009年左右即為賽信通在中國大陸的分銷商,目前是賽信通主要客户,不排除未來被賽信通取消代理資格的風險。

8人撐起1400萬內部交易?

賴於代理,優寧維的營收和淨利潤,雙雙保持穩定增長。

數據顯示,2018年至2020年,優寧維實現營收分別為6.04億元、7.87億元以及8.49億元,同期產生的淨利潤分別為3986.56萬元、5794.03萬元和7648.78萬元。

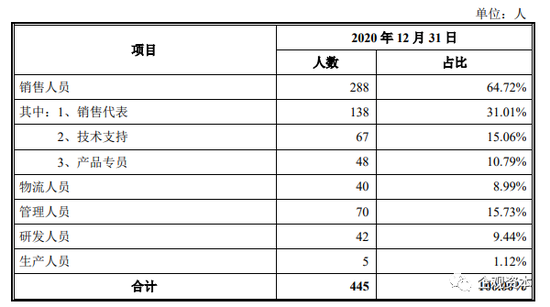

2020年,營收和淨利創出高位的情況下,優寧維卻選擇了裁員。招股書披露,2019年,優寧維的員工人數尚為490人,而在2020年,減少45人,整體人數變更為445人。

值得一提的是,445員工中,優寧維的生產員工數量,僅有5人,與之相對應,其銷售人員多達288人。

2020年,優寧維的5名生產人員貢獻了超過560萬元的收入 來源:招股書

據優寧維招股書披露,上述5名生產人員均在優寧維全資子公司愛必信任職,其中一人為大專學歷,一人僅有高中學歷。

依靠上述5人,優寧維自2019年10月開始小規模進行自主生產,2019年和2020年實現的銷售收入分別為167.1萬元和565.64萬元,人均產值超過百萬元。

事實上,在生產端,優寧維主要通過ODM委託生產。全資子公司愛必信負責制定產品標準、技術指標、驗收標準等,在ODM廠商自行採購原材料,按照愛必信提供的質量和技術要求生產、分裝產品。對此,愛必信的人員投入僅只有3名銷售人員。

委託生產模式下,愛必信主要以「Absin」品牌進行銷售,其與母公司優寧維產生內部交易。2018年至2020年,愛必信與優寧維Absin品牌的交易金額分別為391.22萬元、723.72萬元和1415.93萬元,毛利率分別為40.75%、51.22%和63.43%。

這也意味着,愛必信生產端(委託生產+自主生產)投入僅8人,即產生了超過1400萬元的內部交易,且該交易的毛利率令投資者驚詫。

優寧維招股書披露,愛必信與其他經銷商銷售Absin品牌的毛利率水平不足50%。根據問詢函回覆,2018年和2019年,愛必信對其他經銷商銷售Absin品牌的毛利率分別為41.15%和47.35%。

事實上,上述內部交易的毛利率水平,也遠超優寧維自身的毛利率。數據顯示,2018年至2020年,優寧維主營業務毛利率分別為21.41%、22.26%和22.77%,不足內部交易毛利率的一半。

除此之外,2019年和2020年,優寧維還向愛必信採購GE品牌產品,交易金額分別為1677.88萬元和3041.02萬元。不過,優寧維並未披露該項交易的毛利率。

需要關注的是,作為批發和零售行業企業,優寧維的企業所得税率為25%,而2019年12月,愛必信獲批高新技術企業,有效期3年,3年內企業所得税率僅有15%,而這也引發了外界對其通過內部交易轉移利潤,從而減少納税的質疑。

優寧維首輪問詢中,監管部門即對該公司是否存在內部交易轉移利潤從而減少納税的情況提出問詢。

根據上會稿招股書披露,2020年,愛必信實現淨利潤940.84萬元,佔優寧維整體淨利潤的比重為12.3%。

內部交易高毛利和10%税差的雙重誘惑之下,或難免優寧維產生調節利潤的動機。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?